判断题若合并财务报表中商誉未发生减值,企业在不丧失控制权情况下处置对子公司部分投资,应按比例结转原合并财务报表中确认的商誉的金额。A 对B 错

题目

对

错

相似考题

更多“若合并财务报表中商誉未发生减值,企业在不丧失控制权情况下处置对子公司部分投资,应按比例结转原合并财务报表中确认的商誉的金”相关问题

-

第1题:

对于非同一控制下企业合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的部分,下列会计处理正确的有( )。A.控股合并的情况下,购买方在其账簿及个别财务报表中应确认商誉

B.吸收合并的情况下,购买方在合并财务报表中列示商誉

C.控股合并的情况下,购买方在其账簿及合并财务报表中应确认商誉

D.吸收合并的情况下,购买方在其账簿及个别财务报表中应确认商誉

E.控股合并的情况下,购买方在合并财务报表中应列示商誉答案:D,E解析:对于非同一控制下企业合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的部分:①控股合并情况下,该差额是指合并财务报表中应列示的商誉;②吸收合并情况下,该差额是购买方在其账簿及个别财务报表中应确认的商誉。 -

第2题:

企业在其子公司所有者权益份额发生变化且该变化导致企业丧失对子公司控制权的,应当在合并财务报表附注中披露该变化对本企业所有者权益的影响,该变化未导致企业丧失对子公司控制权的,不需要在合并财务报表附注中另行披露( )答案:错解析:第十一条企业在其子公司所有者权益份额发生变化且该变化未导致企业丧失对子公司控制权的,应当在合并财务报表附注中披露该变化对本企业所有者权益的影响。企业丧欠对子公司控制权的,应当在合并财务报表附注巾披露按照《企业会计准则第33号——合并财务报表》计算的下列信息:

(一)由于丧失控制权而产生的利得或损失以及相应的列报项目。

(二)剩余股权在丧失控制权日按照公允价值重新计量而产生的利得或损失。 -

第3题:

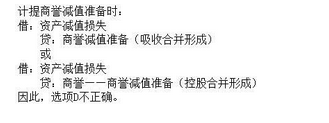

下列对于商誉减值的处理,说法正确的有()。A.商誉进行减值测试时,首先应当对不包含商誉的资产组进行减值测试,计算可收回金额,并与相关资产账面价值进行比较,确认相应的减值损失

B.非同一控制下控股合并产生的商誉,在合并财务报表中列示,减值的核算在合并财务报表中体现

C.发生的减值损失的金额应首先抵减分摊至资产组中商誉的账面价值

D.计提商誉减值准备时,借记“管理费用”科目,贷记“商誉减值准备”科目答案:A,B,C解析:

-

第4题:

若合并财务报表中商誉未发生减值,企业在不丧失控制权情况下处置对子公司部分投资,应按比例结转原合并财务报表中确认的商誉的金额。

正确答案:错误 -

第5题:

判断题若合并财务报表中商誉未发生减值,不丧失控制权情况下出售子公司部分投资,不改变合并财务报表中商誉的金额。( )A对

B错

正确答案: 对解析:

不丧失控制权情况下处置子公司部分投资,不改变合并财务报表中商誉的金额。 -

第6题:

多选题下列有关企业合并的表述中,不正确的有( )。A对于非同一控制下多次交易实现的企业合并,在合并财务报表中,对于购买日之前持有的被购买方的股权,应当按照该股权在购买日的公允价值进行重新计量,公允价值与其账面价值的差额应当调整资本公积

B母公司在丧失控制权情况下部分处置子公司的长期股权投资的,对于剩余股权,在合并报表上应当按照其在丧失控制权日的公允价值进行重新计量

C母公司在丧失控制权情况下部分处置子公司的长期股权投资的,在合并报表上,与原有子公司股权投资相关的其他综合收益,不需做任何处理

D母公司在不丧失控制权的情况下部分处置对子公司的长期股权投资,在合并财务报表中处置价款与处置长期股权投资相对应享有子公司净资产的差额应当调整所有者权益

正确答案: B,D解析:

A项,非同一控制下多次交易实现的企业合并,如果不属于“一揽子交易”,在合并财务报表中,对于购买日之前持有的被购买方的股权,应当按照该股权在购买日的公允价值进行重新计量,公允价值与其账面价值之间的差额计入当期投资收益;C项,母公司在丧失控制权情况下部分处置子公司的长期股权投资的,在合并报表上,与原有子公司股权投资相关的其他综合收益,应当在丧失控制权时转入当期投资收益。 -

第7题:

多选题因处置部分投资导致对被投资单位的影响能力由控制转为具有重大影响的相关会计处理中,正确的有()。A个别财务报表中应按处置或收回投资的比例结转应终止确认的该部分长期股权投资的成本

B个别财务报表中不需要对剩余比例部分对应的长期股权投资的账面价值进行调整

C合并财务报表中,对于剩余股权,应当按照其在丧失控制权日的公允价值重新计量

D在合并报表中,处置价款取得的对价和剩余股权的公允价值之和,减去按原持股比例计算应享有原有子公司自购买日开始持续计算的净资产份额与商誉之和的差额,计入丧失控制权当期的投资收益

正确答案: C,A解析: 个别财务报表中,剩余长期股权投资应调整为权益法核算的结果,选项B错误。 -

第8题:

多选题下列有关商誉减值会计处理的说法中,正确的有()。A因企业合并形成的商誉无论是否发生减值迹象,每年末均应对其进行减值测试

B企业处置分摊了商誉的资产组中的某项经营时,一般应按照该处置经营和该资产组剩余部分价值的比例为基础进行分摊,以确定该处置经营的相关商誉,从而确定处置损益

C存在少数股东权益时,商誉减值损失中归属于少数股东权益的部分也应该在合并报表中予以确认

D商誉发生减值时,应将商誉减值损失在可归属于母公司和少数股东权益之间按比例进行分配,但合并报表中仅反映归属于母公司的商誉减值损失

正确答案: A,B,D解析: -

第9题:

多选题下列有关商誉减值会计处理的说法中,正确的有()。A因企业合并形成的商誉无论是否出现减值迹象,每年末均应对其进行减值测试

B企业处置分摊了商誉的资产组中的某项经营时,一般应按照该处置经营和该资产组剩余部分价值的比例为基础进行分摊、以确定该处置经营的相关商誉,从而确定处置损益

C存在少数股东权益时,商誉减值损失中归属于少数股东权益的部分也应该在合并报表中予以确认

D商誉发生减值时,应将商誉减值损失在母公司和少数股东权益之间按比例进行分配,但合并报表中仅反映归属于母公司的商誉减值损失

正确答案: D,B解析: 商誉减值损失中归属于少数股东权益的部分不应在合并报表中确认,因此选项C不正确。 -

第10题:

单选题原为非同一控制下企业合并取得的子公司改为分公司的,原母公司购买原子公司时产生的合并成本大于合并中取得的可辨认净资产公允价值份额的差额,应()。A按照原母公司合并该原子公司的合并财务报表中商誉的账面价值转入原母公司的商誉

B按照原母公司合并该原子公司的合并财务报表中商誉的账面价值转入原母公司的留存收益

C按照原母公司合并该原子公司的合并财务报表中留存收益的账面价值转入原母公司的商誉

D按照原母公司合并该原子公司的合并财务报表中留存收益的账面价值转入原母公司的留存收益

正确答案: B解析: 原母公司购买原子公司时产生的合并成本大于合并中取得的可辨认净资产公允价值份额的差额,应按照原母公司合并该原子公司的合并财务报表中商誉的账面价值转入原母公司的商誉。 -

第11题:

多选题对于非同一控制下企业合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的部分,下列会计处理中正确的有( )。A控股合并的情况下,购买方在合并财务报表中应列示商誉

B吸收合并的情况下,购买方在合并财务报表中列示商誉

C控股合并的情况下,购买方在其账簿及合并财务报表中应确认商誉

D吸收合并的情况下,购买方在其账簿及个别财务报表中应确认商誉

正确答案: C,D解析:

BD两项,吸收合并的情况下,购买方在其账簿及个别财务报表中应确认商誉;AC两项,控股合并的情况下,购买方在合并财务报表中确认商誉。 -

第12题:

判断题购买少数股权、不丧失控制权情况下处置部分对子公司投资交易在合并财务报表层面应作为权益性交易进行会计处理。A对

B错

正确答案: 错解析: 暂无解析 -

第13题:

企业处置其持有的子公司部分股权后仍保留对该子公司控制权的,应当重新计量合并财务报表中的商誉。()答案:错解析:在商誉没有发生减值的情况下,只要控制权没有转移,商誉的金额都是不变的,不需要重新计量。 -

第14题:

下列有关不丧失控制权(非一揽子交易)情况下处置部分对子公司投资的处理中,不正确的是( )。A.出售后仍然保留对子公司的控制权

B.从母公司个别财务报表角度,剩余股权应按照公允价值重新计量

C.在合并财务报表中确认的处置投资收益为0

D.不丧失控制权处置部分对子公司的投资后,还应编制合并财务报表答案:B解析:本题考查的知识点是不丧失控制权情况下处置部分对子公司投资的处理。母公司个别报表剩余股权仍作为长期股权投资核算,并按照成本法计量,不需要按照公允价值重新计量,选项B不正确。 -

第15题:

购买子公司少数股权,在合并财务报表中应确认购买少数股权部分的商誉。

正确答案:错误 -

第16题:

下列关于处置子公司部分股权且不丧失控制权的会计处理的表述中正确的有()。

- A、母公司个别财务报表作为长期股权投资处置,处置损益计入投资收益

- B、处置后个别财务报表用权益法核算长期股权投资

- C、合并财务报表中处置价款与处置长期股权投资相对应享有子公司净资产差额部分作为商誉

- D、合并财务报表中处置价款与处置长期股权投资相对应享有子公司净资产差额部分计入资本公积(股本溢价或资本溢价)

正确答案:A,D -

第17题:

单选题下列关于处置子公司部分股权的表述中正确的是()。A处置子公司部分股权不丧失控制权的,个别财务报表和合并财务报表均不确认损益

B处置子公司部分股权不丧失控制权的.处置日应当减少合并财务报表商誉金额

C处置子公司部分股权丧失控制权的,个别财务报表和合并财务报表均确认损益

D处置子公司部分股权丧失控制权的,处置日不减少合并财务报表商誉金额

正确答案: C解析: 处置子公司部分股权不丧失控制权,个别财务报表确认损益,合并财务报表不确认损益,处置日不减少合并财务报表商誉金额;处置子公司部分股权丧失控制权的,个别财务报表和合并财务报表均确认损益,处置日合并财务报表对减少的该子公司的商誉金额为零,选项C正确。 -

第18题:

多选题对于非同一控制下企业合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的部分,下列会计处理中正确的有()。A控股合并的情况下,购买方在其账簿及个别财务报表中应确认商誉

B吸收合并的情况下,购买方在合并财务报表中列示商誉

C控股合并的情况下,购买方在合并财务报表中应列示商誉

D吸收合并的情况下,购买方在其账簿及个别财务报表中应确认商誉

正确答案: B,C解析: 控股合并的情况下,购买方在合并财务报表中确认商誉,选项C正确;吸收合并的情况下,购买方在其账簿及个别财务报表中应确认商誉,选项D正确 -

第19题:

多选题下列有关商誉减值的说法中,正确的有()A企业合并产生的商誉至少应当于每年年度终了进行减值测试

B商誉难以独立产生现金流量,因此商誉应分摊到相关资产组后进行减值测试

C因吸收合并产生的商誉发生的减值损失应全部反映在母公司个别财务报表中

D包含商誉的资产组发生减值的,应将资产减值损失按商誉与资产组中其他资产的账面价值的比例进行分摊

E商誉可单独进行减值测试

正确答案: E,B解析: 减值损失金额应当先抵减分摊至资产组或者资产组组合中商誉的账面价值,再根据资产组或者资产组组合中除商誉之外的其他各项资产的账面价值所占比重,按比例抵减其他各项资产的账面价值,所以选项D不正确;

鉴于商誉或总部资产难以独立产生现金流量,因此,商誉和总部资产通常应当结合与其相关的资产组或者资产组组合进行减值测试,选项E不正确。 -

第20题:

多选题非同一控制下的企业合并中企业合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的差额的处理中,下列说法正确的有( )A控股合并的情况下,购买方在其账簿及个别财务报表中应确认商誉

B吸收合并的情况下,购买方在合并财务报表中列示商誉

C控股合并的情况下,购买方在其账簿及合并财务报表中应确认商誉

D吸收合并的情况下,购买方在其账簿及个别财务报表中应确认商誉

E控股合并的情况下,购买方在合并财务报表中应列示商誉

正确答案: A,C解析: 非同一控制下的企业合并中企业合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的差额应确认为商誉。

按企业合并方式的不同,控股合并的情况下,该差额是指在合并财务报表中应予列示的商誉;吸收合并的情况下,该差额是购买方在其账簿及个别财务报表中应确认的商誉。

【该题针对“非同一控制下企业合并的处理”知识点进行考核】 -

第21题:

多选题下列有关企业合并的表述中,不正确的有()。A对于非同一控制下多次交易实现的企业合并,合并报表中应确认的商誉,要通过比较各单项交易的总成本与购买日应享有的被投资单位可辨认净资产公允价值份额进行确定

B对于同一控制下的企业合并,不产生新的商誉

C非同一控制下企业合并中,被购买方可以按照合并中确定的有关资产.负债的公允价值调账

D母公司在不丧失控制权的情况下部分处置对子公司的长期股权投资,在合并财务报表中处置价款与处置长期股权投资相对应享有子公司可辨认净资产的差额应当计入投资收益

正确答案: D,C解析: -

第22题:

多选题下列关于处置子公司部分股权且不丧失控制权的会计处理的表述中正确的有()。A母公司个别财务报表作为长期股权投资处置,处置损益计入投资收益

B处置后个别财务报表用权益法核算长期股权投资

C合并财务报表中处置价款与处置长期股权投资相对应享有子公司净资产差额部分作为商誉

D合并财务报表中处置价款与处置长期股权投资相对应享有子公司净资产差额部分计入资本公积(股本溢价或资本溢价)

正确答案: D,A解析: 选项B,处置后因不丧失控制权所以个别财务报表采用成本法核算长期股权投资;选项C,合并财务报表中处置价款与处置长期股权投资相对应享有子公司净资产差额部分计入资本公积(股本溢价或资本溢价)。 -

第23题:

多选题非同一控制下的企业合并中关于企业合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的差额的处理,下列说法正确的有()。A控股合并的情况下,购买方在其账簿及个别财务报表中应确认商誉

B吸收合并的情况下,购买方在合并财务报表中列示商誉

C控股合并的情况下,购买方在合并财务报表中应列示商誉

D吸收合并的情况下,购买方在其账簿及个别财务报表中应确认商誉

正确答案: B,A解析: