单选题某商场为一般纳税人,2×18年元旦期间,该商场进行促销,规定购物每满100元积10分,每个积分可在次月起在购物时抵减1元。截至2×18年1月31日,某顾客购买了1 000元(不含增值税)的皮包,可获得100个积分。根据历史经验,该商场预计该积分的兑换率为85%。不考虑其他因素,则该商场销售皮包时积分应分摊的交易价格为( )元。(计算结果保留两位小数)A 1 000B 921.66C 78.34D 900

题目

1 000

921.66

78.34

900

相似考题

更多“某商场为一般纳税人,2×18年元旦期间,该商场进行促销,规定购物每满100元积10分,每个积分可在次月起在购物时抵减1元”相关问题

-

第1题:

某商场为一般纳税人,2009年国庆期间,该商场进行促销,规定购物每满100元积10分,不足100元部分不积分,积分可在1年内兑换成与积分数相等金额的商品。某顾客购买了售价1170元(含增值税)的皮包,皮包成本为600元。预计该顾客将在有效期内兑换全部积分。不考虑其他因素,则该商场销售皮包时应确认的收入为( )元。

A.1 000

B.900.9

C.890

D.883

正确答案:C

解析:按照积分规则,该顾客共获得积分110分,其公允价值为110元(因积分可兑换成与积分数相等金额的商品),因此该商场应确认的收入=(取得的不合税货款)1 170/1.17-(积分公允价值)110=890(元)。 -

第2题:

节假日期间,某商场进行“买200送100”的促销活动,即顾客每购买200元的物品,商场返还100元只能在本商场消费的购物券。在促销期间,商品的最低价格是促销前价格的(26)。

A.1/4

B.1/2

C.2/3

D.3/4

正确答案:C

解析:由于返还的只是商场内部购物券,因此顾客在此商场花200元,最多可以买到 300元的商品。可见,促销期间商品的最低价格是促销前价格的2/3。 -

第3题:

某商场系增值税—般纳税人,适用增值税税率为17%。2010年春节期间为进行促销,该商场规定购物每满200元积10分,不足200元部分不积分,积分可在一年内兑换成与积分等值的商品。某顾客购买了售价为5850元(含增值税850元)、成本为4000元的服装,预计该顾客将在有效期限内兑换全部积分。则因该顾客购物商场应确认的收入为( )元。

A.4707.5

B.4710.0

C.4750.0

D.5000.0

正确答案:B

[答案]:B

[解析]:

授予奖励积分的公允价值(取整数)=5850/200×10=290(元),因该顾客购物商场应确认的收入=(5850-850)-290=4710(元)。

-

第4题:

某商场系增值税一般纳税人,适用增值税税率为17%。2010年春节期间为进行促销,该商场规定购物每满200元积10分,不足200元部分不积分,积分可在一年内兑换成与积分等值的商品。某顾客购买了售价为5850元(含增值税850元)、成本为4000元的服装,预计该顾客将在有效期限内兑换全部积分。则因该顾客购物商场应确认的收入为( )元。A:4707.5

B:4710.0

C:4750.0

D:5000.0答案:B解析:5850/200=29.25,所以应送该客户的积分为290分,预计该顾客将在有效期限内兑290元换全部积分,则因该顾客购物商场应确认的收入为5000-290=4710元,290元确认为递延收益。 -

第5题:

某商场系增值税一般纳税人,适用增值税税率为16%。2×19年春节期间为进行促销,该商场规定购物每满200元可以获得10个积分,不足200元部分不积分,每个积分在购物时可以抵减1元。某顾客购买了售价为5800元(含增值税800元)、成本为4000元的服装,根据历史经验,甲公司估计该积分的兑换率为100%。则因该顾客购物商场销售时应确认的收入为( )元。A.4761.90

B.4725.90

C.5523.81

D.5000.00答案:B解析:该顾客的积分总数=5800/200×10=290(个),考虑兑换率,积分的单独售价=290×1=290(元):

分摊至商品的交易价格=[5000/(5000+290)]×5000=4725.9(元);

分摊至积分的交易价格=[5000/(5000+290)]×290=274.1(元)。

借:银行存款 5800

贷:主营业务收入 4725.9

合同负债 274.1

应交税费——应交增值税(销项税额)800

借:主营业务成本 4000

贷:库存商品 4000 -

第6题:

某商场2×19年春节期间为进行促销,规定购物每满200元积10分,不足200元部分不积分,每一积分的公允价值是1元,积分可在一年内兑换成与积分等值的商品。

某顾客购买了售价为5000元(不含增值税税额)、成本为4000元的服装,预计该顾客将在有效期限内兑换全部积分。

不考虑其他因素,则因该顾客购物商场应确认的收入为( )元。A.4707.5

B.4710.0

C.4761.9

D.5000.0答案:C解析:售价总额为5000元,其中满足积分兑换条件的金额为5000元,授予奖励积分的公允价值=5000/200×10×1=250(元),

因该顾客购物商场应确认的收入=5000×5000/(5000+250)=4761.9(元),选项C正确。 -

第7题:

游客张某在商场购物时,因其佩戴的手镯与商场的商品是同一款式,在结账时被商场服务员认定是商场的商品,张某与商场工作人员发生争执为查清事实真相,商场保安可将张某拘禁起来进行调查。答案:错解析: -

第8题:

单选题2019年度,某商场销售各类商品共取得货款3000万元。同时共授予客户奖励积分60万分,每个积分在日后购物时可抵减1元,该商场估计2019年度授予的奖励积分将有90%使用。2019年客户实际兑换奖励积分共计45万分。不考虑其他因素,该商场2019年应确认的收入总额是()万元。A2991.16

B3045

C2946.95

D3000

正确答案: A解析: -

第9题:

单选题2019年度,某商场销售各类商品共取得货款6000万元。同时共授予客户奖励积分60万分,每个积分在日后购物时可抵减1元,该商场估计2019年度授予的奖励积分将有90%使用。2019年客户实际兑换奖励积分共计45万分,仍预计有90%积分会被使用。不考虑其他因素,该商场2019年应确认的收入总额是()万元。A5991.08

B6045

C5946.48

D6060

正确答案: C解析: -

第10题:

问答题李某在商场购物后,在商场门口边上僻静处等人,碰巧商场悬挂的广告牌被风吹落,正好击中李某,造成李某受伤。李某觉得自己是因购物致伤,商场应对其负责,承担医疗费用,于是投诉到消协。工作人员小王受理后,组织调解。商场称:李某被击伤时,并没有在购物,是自己站位不当所致,责任不应由商场承担。小王对商场的说法表示支持。小王的处理当否?阐明理由。正确答案: 小王处理不当。《消法》第七条规定,消费者在购买、使用商品和接受服务时享有人身财产安全不受损害的权利。造成李某受伤的广告牌为商场悬挂,商场应承担悬挂不牢的责任。解析: 暂无解析 -

第11题:

单选题某电器商场为增值税一般纳税人,2013年10月,该商场举行促销活动,规定顾客购物每满100元可积10分,不足l00元部分不积分,积分可在1年内兑换成与积分数相等金额的商品。某顾客购买了8190元(含增值税额)的笔记本电脑,该笔记本电脑的成本为5400元。预计该顾客将在有效期内兑换全部积分。不考虑其他因素,则商场销售该笔记本电脑时应确认的收入为()元。A0

B7380

C7000

D6190

正确答案: C解析: 按照积分规则,该顾客共获得积分810分,其公允价值为810元,因此该商场应确认的收入=8190/1.17(取得的不含税价款)-810(积分公允价值)=6190(元)。 -

第12题:

单选题甲商场2013年国庆期间,该商场进行促销,规定购物每满1元积1分,不足1元部分不积分,积分可在1年内兑换成商品,1个积分可抵付0.2元现金。某顾客购买了售价5000元的皮包,并办理了积分卡。预计该顾客将在有效期内兑换全部积分。2013年12月该顾客在甲商场选购一件售价600元的服装,要求以积分卡中的积分抵付上衣价款。甲商场确认该顾客满足兑换条件,不考虑增值税。下列关于甲商场2013年相关的会计处理不正确的是()。A销售皮包时应确认的主营业务收入为5000元

B销售皮包时应确认的递延收益为1000元

C销售服装时应将递延收益转为主营业务收入为600元

D至年末递延收益科目余额为400元并在资产负债表中列示

正确答案: A解析: -

第13题:

2×18年10月,某电器商场举行促销活动,规定顾客购物每满100元积10分,每个积分可在次月起在购物时抵减1元。截至2×18年10月31日,客户共购买了80000元的笔记本电脑,可获得8000个积分。根据历史经验,该商场估计该积分的兑换率为95%。上述金额均不包含增值税,不考虑其他因素。则商场销售该笔记本电脑时,笔记本电脑应分摊的交易价格为( )元。A.0

B.6941

C.80000

D.73059

正确答案:D

-

第14题:

某商场销售中心统计数据分析表明:2010年第四季度商场销售业绩为200万元,比第三季度多了50万元。日化用品、烟酒、水果、杂粮的销售量,与第三季度相比分别上升了约41.3%、25.6%、26.2%、15.4%。商场销售部负责人指出,这得益于第四季度商场持续采取的有效的促销措施。

以下除哪项外,均能支持上述商场销售部负责人的看法?( )

A.该商场邀请了一名医生,向顾客宣讲一些日常卫生知识

B.该商场规定每天晚上9点之后,部分商品半价销售

C.商场管理人员制订了一项措施:春节买商品买一赠一

D.该商场实行购物积分活动,规定每消费1元积1分,满300分抵30元现金券

正确答案:C

A项,通过医生的宣讲,可以使顾客关注自身及家庭的卫生,从而可以使日化用品销售量上升;B、D两项都是通过价格上的优惠措施来吸引顾客。C项是促销手段的一种——配送赠品。但需要注意的是,这项促销活动是在农历春节进行的,不包括在销售中心的统计数据中。故本题选C。 本题选C。 -

第15题:

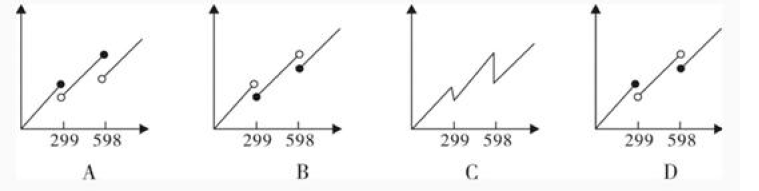

某网上商城做促销活动,在该商场购物任务商品每满299 元即可减免100 元。以下哪个图形最能反映购买货物价格(横坐标轴)与实际支付价格(纵坐标轴)之间的关系? A.A

A.A

B.B

C.C

D.D答案:B解析:根据题意可得,商品每满299元即可减免100元,则当购买货物价格恰好为299元时,实际支付价格为299-100=199元,只有B项图形满足。 -

第16题:

2017年1月1日,A商场开始推行一项奖励积分计划。根据计划,客户购物每满10元获得1个积分,每个积分从次月开始在购物时抵减1元。截至2017年1月31日,某顾客购买了20000元的商品,可获得2000个积分。客户已购买商品的单独售价为20000元,每个积分的单独售价为0.98元。不考虑其他因素,则该商场销售商品时应确认的收入为( )元。A.18000.00

B.18040.00

C.18214.94

D.20000.00答案:C解析:积分的单独售价=2000×0.98=1960(元),分摊至商品的交易价格=[20000/(20000+1960)]×20000=18214.94(元);分摊至积分的交易价格=[20000/(20000+1960)]×1960=1785.06(元)。

借:银行存款 20000

贷:主营业务收入 18214.94

合同负债 1785.06 -

第17题:

某电器商场为一般纳税人,适用的增值税税率为16%。2×18年10月,该商场举行促销活动,规定顾客购物每满100元积10分,不足100元部分不积分,积分可在1年内兑换成与积分数相等金额的商品。某顾客购买了8 120元(含增值税)的笔记本电脑,该笔记本电脑的成本为5 400元。预计该顾客将在有效期内兑换全部积分。不考虑其他因素,则商场销售该笔记本电脑时应确认的收入为( )元。A.0

B.7380

C.7000

D.6190答案:D解析:按照积分规则,该顾客共获得积分810分,其公允价值为810元,

因此该商场应确认的收入=(取得的不含税货款)8 120/1.16-810(积分公允价值)=6 190(元)。会计分录为:

借:银行存款8 120

贷:主营业务收入 6 190

应交税费——应交增值税(销项税额)1 120

合同负债 810

-

第18题:

某商场系增值税一般纳税人,适用增值税税率为17%。2012年春节期间为进行促销,该商场规定购物每满200元积10分(每1积分的公允价值为1元),不足200元部分不积分,积分可在1年内使用。某顾客购买了售价为5850元(含增值税额850元)、成本为4000元的服装,预计该顾客将在有效期限内兑换全部积分。则因该顾客购物,商场应确认的收入为()元。A.4707.5

B.4710

C.4750

D.5000答案:B解析:授予奖励积分的公允价值(取整数)=5850/200×10×1=290(万元),因该顾客购物,商场应确认的收入=5000-290=4710(万元)。 -

第19题:

任某(A市某大型商场工作人员,负责该商场发行的购物券销售工作)伙同其丈夫郝某、其弟任某某(二人均系无业人员),经预谋后由任某某联系印刷厂印制了3000张该商场假购物券(每张可以在该商场购买100元的商品),然后由任某将该商场公章偷盖在假购物券上对外进行销售,其中一部分交给郝某、任某某在商场购物。后商场收银中心发现有顾客使用假购物券购物,遂案发。此时任某已出售和使用假购物券获利14万余元。任某的行为构成有价证券诈骗罪。

正确答案:错误 -

第20题:

单选题某大型商场为增值税一般纳税人,决定在春节期间进行商品促销,商场经理采取促销方案:购物满100元赠送价值20元的商品。销售额100元的商品其成本为70元,则商场应纳增值税额为()元。A1.45

B5.23

C5.48

D4.36

正确答案: A解析: 暂无解析 -

第21题:

单选题“元旦”假日期间某商场对某款商品进行促销活动,“买100减30”,持有该商场会员卡的顾客在此基础上还能再享受9.5折优惠,这种促销手段属于()A直接营销

B人员销售

C销售促进

D广告

正确答案: A解析: 暂无解析 -

第22题:

单选题去年国庆某商场2天时间的销售额为2000万元。今年该商场预计,国庆期间销售额达到7000万元是不成问题的。以下哪一项最能支持上述推理?( )A在前年国庆期间,前5天的销售额就达到5000万元

B国庆期间,逛商场购物成为人们的主要选择

C该商场不仅交通便利,购物环境舒适,而且商品质量上乘,服务热情周到,当地人都喜欢去该商场购物

D在每年国庆期间,该商场发现每天的销售额是差不多的

正确答案: C解析:

D项正确,根据去年国庆期间2天的销售额为2000万,加之历年国庆期间每天的销售额大致相当可以推出今年该商场销售额可达到7000万元。A项错误,前年国庆期间,前5天的销售额达到5000万元,并不能就此说明今年国庆期间一定能达到7000万元的销售额。B项错误,国庆逛商场购物是人们的主要选择,与该商场国庆期间销售额达到7000万元没有直接的联系,购物者可供选择的商场并非只有一家。C项错误,去该商场购物的人多,但是一定就能在国庆期间达到7000万元销售额仍然是不确定的。 -

第23题:

单选题某商场系增值税一般纳税人,适用增值税税率为17%。2017年春节期间为进行促销,该商场规定购物每满200元积10分(每一积分的公允价值为1元),不足200元部分不积分,积分可在一年内使用。某顾客购买了售价为5850元(含增值税850元)、成本为4000元的服装,预计该顾客将在有效期限内兑换全部积分。则因该顾客购物商场应确认的收入为( )元。A4707.5

B4710

C4750

D5000

正确答案: B解析:

授予奖励积分的公允价值(取整数)=5850/200×10×1=290(元),因该顾客购物商场应确认的收入=5000-290=4710(元)。