单选题销售设备应计提增值税销项税额( )元。A 450B 681C 900D 2600

题目

450

681

900

2600

相似考题

参考答案和解析

更多“销售设备应计提增值税销项税额( )元。”相关问题

-

第1题:

甲企业销售给B企业产品应调增增值税销项税额为( )元。

甲企业销售给B企业产品应调增增值税销项税额为( )元。

A.0

B.70.2

C.269.23

D.397.8答案:C解析:

-

第2题:

甲机械厂为增值税一般纳税人,适用的增值税税率为13%。2019年发生如下经济业务:(1)销售一批零部件,取得含税收入234000元,同时收取包装物租金20000元,包装物押金50000元。(2)将自产的一台设备用于职工福利,已知其生产成本为100000元,无同类产品对外售价,成本利润率为10%。(3)2016年度发生广告费支出100万元,全年销售收入1000万元。(4)2016年度发生合同违约金支出5万元。将自产设备用于职工福利,其正确的账务处理为( )。

A.借记“应付职工薪酬”100000元

B.借记“应付职工薪酬”113000元

C.计提增值税销项税额13000元

D.计提增值税销项税额14300元答案:D解析:自产设备用于职工福利,应按照其对外售价计提增值税销项税额:100000×(1+10%)×13%=14300(元)。故正确答案为选项D。 -

第3题:

A.应贷记“主营业务收入”2120000元

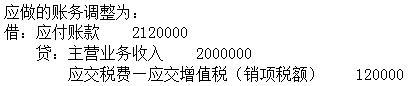

A.应贷记“主营业务收入”2120000元

B.应计提增值税销项税额30.8万元

C.

D.应借记“应交税费-应交增值税(销项税额)”120000答案:C解析:

-

第4题:

某商业企业为增值税一般纳税人。2019年5月向消费者销售一批服装,开具的普通发票上注明价款为10000元(含税)。款项已收到,企业账务处理为:

借:银行存款 10000

贷:主营业务收入10000

企业上述账务处理会造成( )。A.少计提销项税额1300元

B.少计提销项税额1150.44元

C.少计提销项税额300元

D.少计提销项税额291.26元答案:B解析:本题考查一般销售方式的增值税检查。该企业销售服装以不含税价款为依据,计算增值税销项税额,销项税额=10000/(1+13%)×13%=1150.44(元)。 -

第5题:

某企业销售原材料取得收入40000元,增值税销项税额为5200元,该材料成本为30000元,出租设备取得租金收入2000元(不含增值税),计提该设备折旧1200元。不考虑其他因素,上述业务导致当期营业利润增加( )元。A.10000

B.10800

C.800

D.42000答案:B解析:营业利润=40000+2000-30000-1200=10800(元)。 -

第6题:

多选题企业赊销一批货物,销售价格60000元,增值税税率17%,生产成本40000元。关于该项业务下列说法正确的有()。A确认应收账款60000元

B确认营业收入60000元

C确认营业成本40000元

D计提销项税额10200元

正确答案: D,C解析: 企业应做如下会计分录:借:应收账款 70200;贷:主营业务收入 60000;应交税费——应交增值税(销项税额)10200;借:主营业务成本 40000;贷:库存商品40000。 -

第7题:

单选题将自产设备用于职工福利,其正确的账务处理为( )。A借记“应付职工薪酬”100 000元

B借记“应付职工薪酬”113 000元

C计提增值税销项税额13 000元

D计提增值税销项税额14 300元

正确答案: A解析: -

第8题:

单选题本月销售给甲公司的机床应计提增值税销项税额( )元。A5 100

B117 000

C158 100

D158 967

正确答案: A解析: -

第9题:

不定项题销售设备应计提增值税销项税额( )元。A450

B681

C900

D2600

正确答案: B解析: -

第10题:

单选题某商业企业为增值税一般纳税人,2009年5月向消费者销售一批服装,开具的普通发票上注明价款10000元。款项已收到,企业账务处理为: 借:银行存款10000 贷:资本公积10000 企业上述账务处理会造成( )。A少计提销项税额1700元

B少计提销项税额1452.99元

C少计提销项税额400元

D少计提销项税额384.62元

正确答案: D解析: 本题考查账务处理的内容。增值税是以不含税的价款作为计税依据的,其销项税额的计算方法为:10000/(1+17%)×17%=1452.99(元)。 -

第11题:

不定项题本月销售给甲公司的机床应计提增值税销项税额( )A5100

B117000

C158100

D158967

正确答案: D解析: -

第12题:

多选题某设备生产企业,设备不含税价款300万元,考虑到与购买方长期合作,给予5%价格优惠(开一张发票);由于购货方及时付款,给予2%的销售折扣,实收279.3万元。下列增值税税务处理表述中,正确的有( )。A50%属于折扣销售,故可以从销售额中扣减

B增值税销项税额=300x(1-5%) x17%=48.45(万元)

C20%属于销售折扣,故可以从销售额中扣减

D增值税销项税额=300x(1-2%)x17%=49.98(万元)

正确答案: D,A解析: -

第13题:

向A企业收取的包装物租金,正确的税务处理为( )。

向A企业收取的包装物租金,正确的税务处理为( )。

A.应计提增值税销项税额260元

B.应计提增值税销项税额230.09元

C.不用缴纳增值税

D.应缴纳消费税100元答案:B解析:本题考查增值税的检查。销售货物收取的包装物租金属于价外费用,并入销售额中计缴增值税。应纳增值税=2000÷(1+13%)×13%=230.09(元)。 -

第14题:

A.该公司应于收到预收款的当天计提销项税额

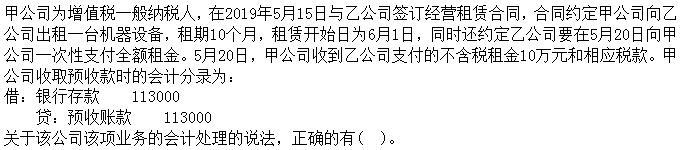

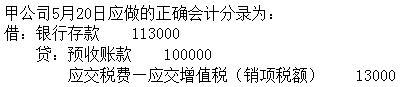

A.该公司应于收到预收款的当天计提销项税额

B.采取预收款方式销售租赁服务的企业,应于发生服务时,确认收入及补收款项,计提增值税销项税额

C.

D.该公司出租机器设备属于提供有形动产租赁服务,适用13%税率

E. 答案:A,C,D,E解析:本题考查销售服务的增值税检查。选项B错误,采取预收款方式提供租赁服务的企业,其纳税义务发生时间为收到预收款的当天,应在收到预收款时就计提增值税销项税额。

答案:A,C,D,E解析:本题考查销售服务的增值税检查。选项B错误,采取预收款方式提供租赁服务的企业,其纳税义务发生时间为收到预收款的当天,应在收到预收款时就计提增值税销项税额。 -

第15题:

甲机械厂为增值税一般纳税人,适用增值税税率17%,今年发生如下经济业务:

(1)销售一批零部件,取得含税收入234000元,同时收取包装物租金20000元,包装物押金50000元。

(2)将自产的一台设备用于职工福利,已知其生产成本100000元,同类产品对外售价110000元。

(3)本年度发生广告费支出100万元,全年销售收入1000万元。

(4)本年度发生合同违约金支出5万元。

将自产设备用于职工福利,其正确的账务处理为()。 查看材料A.借记“应付职工薪酬”110000元

B.借记“应付职工薪酬”117000元

C.计提增值税销项税额17000元

D.计提增值税销项税额18700元答案:D解析:本题考查增值税的检查。将自产设备用于职工福利,按同类产品对外售价计缴增值税,应纳税额=110000×17%=18700(元)。正确的会计分录为: 借:应付职工薪酬 128700

贷:主营业务收入 110000

应交税费—应交增值税(销项税额) 18700 -

第16题:

甲公司系增值税一般纳税人,销售设备适用的增值税税率为 13% , 2019年 8 月 31 日以不含增值税的价格 100 万元售出 2013 年购入的一台生产用机床,增值税销项税额为 13 万元,该机床原价为 200 万元(不含增值税),已计提折旧 120 万元,已计提减值 30 万元。不考虑其他因素,甲公司处置该机床的利得为( )万元。A.66

B.20

C.33

D.50答案:D解析:甲公司处置该机床的利得 =100- ( 200-120-30 ) =50 (万元)。 -

第17题:

某商业企业为增值税一般纳税人,2009年5月向消费者销售一批服装,开具的普通发票上注明价款10000元。款项已收到,企业账务处理为: 借:银行存款10000 贷:资本公积10000 企业上述账务处理会造成( )。

- A、少计提销项税额1700元

- B、少计提销项税额1452.99元

- C、少计提销项税额400元

- D、少计提销项税额384.62元

正确答案:B -

第18题:

单选题某企业为增值税小规模纳税人,2014年2月销售自产的货物取得含税销售额206000元;转让一台自己使用3年的机器设备,取得含税销售额20000元,该设备的原值为30000元,已计提折旧6000元;当月初次购置增值税税控系统专用设备,取得增值税专用发票上注明的价税合计金额为5850元。已知取得的增值税专用发票当月已通过认证并允许抵扣,则该企业当月应缴纳增值税()元。A538.35

B1388.35

C5538.35

D6388.35

正确答案: B解析: 该企业当月应缴纳增值税=206000÷(1+3%)×3%+20000÷(1+3%)×2%-5850=538.35(元)。 -

第19题:

不定项题该企业向贫困山区捐赠家电的增值税处理,正确的是( )。A生产此批家电的原材料的进项税额不得扣除,已扣除的做进项税额转出处理

B视同销售,计提增值税销项税额5.85万元

C视同销售,计提增值税销项税额5.95万元

D通过当地政府机关向贫困山区捐赠的家电产品,免征增值税

正确答案: B解析: -

第20题:

不定项题该企业销售A产品给Y企业应调增增值税销项税额为( )元。A0

B70.2

C260

D397.8

正确答案: C解析: -

第21题:

单选题甲企业为增值税一般纳税人,2013年8月将2010年5月购入的一台设备对外捐赠,该设备原值是200万元,根据会计制度规定已计提折旧60万元,则甲企业该项业务应确认的增值税销项税额为()万元。A34

B23.8

C7.69

D2.69

正确答案: D解析: 甲企业将设备对外捐赠,应视同销售计算增值税。根据规定,纳税人发生固定资产视同销售行为,对已使用过的固定资产无法确定销售额的,以固定资产净值为销售额。应确认的增值税销项税额=(200-60)×17%=23.8(万元)。 -

第22题:

不定项题本月销售给甲公司的机床应计提增值税销项税额( )元。A4800

B117000

C157800

D158967

正确答案: C解析: -

第23题:

多选题将自产设备用于职工福利,其正确的账务处理为( )。A借记“应付职工薪酬”100000元

B借记“应付职工薪酬”113000元

C计提增值税销项税额13000元

D计提增值税销项税额14300元

正确答案: D解析:

自产设备用于职工福利,应按照其对外售价计提增值税销项税额。则计提增值税销项税额=100000×(1+10%)×13%=14300(元)。 -

第24题:

不定项题本月销售给甲公司的机床应计提增值税销项税额( )元。A5100

B117 000

C158 100

D158 967

正确答案: B解析: