单选题2016年A公司将一台设备经营出租给B.公司,租赁期为4年,第一年初支付租金30万元,第二年初支付租金26万元,第三年支付租金20万元,第四年免付租金,A公司以下租金收入会计处理正确的是( )。A 第一年借:银行存款 30贷:预收账款 30借:预收账款

题目

第一年借:银行存款 30贷:预收账款 30借:预收账款 30贷:租赁收入 30

第二年借:银行存款 26贷:预收账款 26借:预收账款 26贷:租赁收入 26

第三年借:银行存款 20贷:预收账款 20借:预收账款 20贷:租赁收入 20

第四年借:预收账款 19贷:租赁收入 19

相似考题

更多“2016年A公司将一台设备经营出租给B.公司,租赁期为4年,第一年初支付租金30万元,第二年初支付租金26万元,第三年支”相关问题

-

第1题:

东大公司为扩大经营规模融资租入一台机器,该机器的市价为522万元,设备运抵公司过程中租赁公司支付运费以及保险费共计26万元,租期为10年,租赁公司的融资成本为65万元,租赁手续费为20万元。租赁公司要求的报酬率为16%。

要求:

(1)确定租金总额。

(2)如果租金每年年初等额支付,则每期租金为多少

(3)如果租金每年年末等额支付,则每期租金为多少

正确答案:

(1)租金总额=522+26+65+20=633(万元)

(2)设备价款=522+26=548(万元)

如果租金每年年初等额支付,则每期租金为:

A=548+E(P/A,16%,9)+1]=548÷(4.6065+1)=97.74(万元)

(3)如果租金每年年末等额支付,则每期租金为:A=548÷(P/A,l6%,l0)=548÷4.8332=ll3.38(万元) -

第2题:

某租赁公司将价格为68万元的设备出租给施工单位、租期5年,约定每年年初等额支付租金。若折现率为12%,则年租金应为( )万元。

A、13.40

B、15.23

C、16.84

D、18.86答案:C解析:此题的实质是基于现值求未来的等额资金,但应注意其等额租金(资金)是年初支付。于是,根据等额资金回收公式(式3-13)进行计算(计算时点,应该减去1年),则有A=68×【12%×(1+12%)4】/【(1+12%)5-1】=16.84(万元)。参见教材P43。 -

第3题:

某租赁公司拟出租给某企业一台设备,设备的价格为150万元,租期为6年,每年年初支付租金,折现率为10%,则该设备每年年初支付的租金为( )万元。A:31.31

B:34.44

C:40.26

D:44.29答案:A解析:设备租金=150×(1+10%)^6×10%/[(1+10%)^6-1]=34.44 万元;34.44/(1+10%)=31.31 万元。 -

第4题:

某租赁公司将价格为68万元的设备出租给施工单位、租期5年,约定每年年初等额支付租金。若折现率为12%,则该设备的年租金应为( )万元。A.13.40

B.15.23

C.16.84

D.18.86答案:C解析:考核资金时间价值的计算。此问题的实质是基于现值求未来计算其等额资金,并且注意其等额资金(租金)是年初支付。于是,根据等额资金回收公式进行计算(计算时点,应该减去1年),则有A=68×12%×(1+12%)4/[(1+12%)5-1]=16.84(万元)。 -

第5题:

甲公司将一闲置设备以经营租赁方式出租给乙公司使用。租赁合同约定,租赁期开始日为20×3年7月1日,租赁期为4年,年租金为120万元,租金于每年7月1日支付,租赁期开始日起前3个月免租金,20×3年7月1日,甲公司收到乙公司支付的扣除免租期后的租金90万元。

不考虑其他因素,甲公司20×3年确认的租金收入为( )。A.56.25万元

B.60万元

C.90万元

D.120万元答案:A解析:甲公司应收取的租金总额=90+120×3=450(万元)甲公司20×3年应确认的租金收入=450/(4×12)×6=56.25(万元) -

第6题:

某企业租赁一台价格为40万元的设备,租赁期和设备寿命期均为5年,折现率为12%,每年初支付租金,则采用年金法计算的年租金额为()万元。A:6.30

B:9.91

C:11.09

D:17.46答案:B解析:每年初支付租金,采用年金法计算的年租金额=40*(F/P,12%,5-1)*(A/F,12%,5)≈9.91(万元)。 -

第7题:

甲公司于2007年1月1日采用经营租赁方式从乙公司租入设备一台,租期为4年,设备价值为200万元,预计使用年限为12年。租赁合同规定:第一年免租金,第二年至第四年的租金分别为36万元、34万元、26万元;第二年至第四年的租金于每年年初支付。2007年甲公司应就此项租赁确认的租金费用为()万元。

- A、0

- B、24

- C、32

- D、50

正确答案:B -

第8题:

施工单位拟向某租赁公司承租一台设备,设备价格为200万元,设备寿命期和租期均为10年,每年年初支付租金,折现率为12%,每年应缴纳租金为()万元

- A、52

- B、46.4

- C、35.4

- D、31.6

正确答案:D -

第9题:

单选题甲公司于2018年1月1日采用经营租赁方式从乙公司租入机器设备一台,租期为4年,设备价值为200万元,预计使用年限为12年。租赁合同规定:第一年免租金;第二年至第四年的租金分别为36万元、34万元、26万元,租金于每年年初支付。另外,乙公司还承担了甲公司的费用2万元,则2018年甲公司应就此项租赁确认的租金费用为( )万元。A31.3

B24

C32

D23.5

正确答案: C解析:

企业应当将经营租赁的租金在租赁期内各个期间,按照直线法计入相关资产成本或者当期损益。2018年甲公司应就此项租赁确认的租金费用=(36+34+26-2)/4=23.5(万元)。 -

第10题:

单选题租赁公司拟出租给某企业一台设备,设备的价格为98万元,租期为5年,每年年初支付租金,折现率为12%,每年租金为()万元。A31.5

B27.2

C35.3

D24.3

正确答案: A解析: 暂无解析 -

第11题:

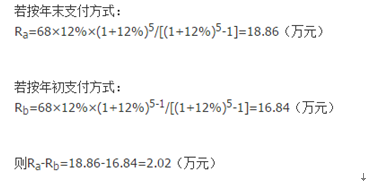

单选题某租赁公司出租给某企业一台设备,年租金按年金法计算,折现率为12%,租期为5年,设备价格为68万元,承租企业年末支付租金与年初支出租金的租金差值为( )万元。A2.00

B2.02

C2.03

D2.04

正确答案: B解析: -

第12题:

单选题甲公司将一台设备经营出租给乙公司,租赁期为3年,第一年初支付租金10万元,第二年初支付租金8万元,第三年免付租金,甲公司第二年应确认的租金收入为( )。A8万元

B6万元

C9万元

D10万元

正确答案: B解析: -

第13题:

租赁公司出租一台设备,价格为 30 万元,租期 2 年,折现率 8%,若每年年初支

付租金, 其金额约为——,若每年年末支付租金,其年末的租金额约为——。( )

A.15.577 万元,19.523 万元

B.16.823 万元,19.523 万元

C.15.577 万元,16.823 万元

D.19.523 万元,15.577 万元

正确答案:B

-

第14题:

租赁公司拟出租给某企业一台设备,设备的价格是68万元,租期为5年,折现率为12%。如果按每年年初方式支付租金,则租金为( )万元。

A. 18.86

B. 16.84

C. 23.12

D. 17.35答案:B解析:本题主要考查了租金的计算。

租金的计算方法主要有附加率法和年金法,其中年金法又分为期初支付方式和期末支付方式。

本题中采用年初支付方式,租金计算公式:

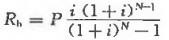

式中, 表示每期期初支付的租金额,P表示租赁设备的价格,N表示租赁期,i表示折现率

表示每期期初支付的租金额,P表示租赁设备的价格,N表示租赁期,i表示折现率

本题每年年初支付的租金

综上所述,本题正确答案为B项。 -

第15题:

甲公司将一闲置机器设备以经营租赁方式租给乙公司使用。租赁合同约定,租赁期开始日为2017年7月1日,租赁期4年,年租金为120万元,租金每年7月1日支付。租赁期开始日起的前3个月免收租金。2017年7月1日,甲公司收到乙公司支付的扣除免租期后的租金90万元。不考虑其他因素,甲公司2017年应确认的租金收入是( )万元。A.56.25

B.60.00

C.90.00

D.120.00答案:A解析:出租人可能对经营租赁提供激励措施,如免租期、承担承租人某些费用等。在出租人提供了免租期的情况下,应将租金总额在不扣除免租期的整个租赁期内,按直线法或其他合理的方法进行分配,免租期内应确认租赁收入;在出租人承担了承租人的某些费用的情况下,应将该费用从租金收入总额中扣除,并将租金收入余额在租赁期内进行分配。2017年应确认租金收入=(120×4-30)÷4×6/12=56.25(万元)。 -

第16题:

(2013年)甲公司将一闲置设备以经营租赁方式出租给乙公司使用。租赁合同约定,租赁期开始日为20×3年7月1日,租赁期为4年,年租金为120万元,租金于每年7月1日支付,租赁期开始日起前3个月免租金,20×3年7月1日,甲公司收到乙公司支付的扣除免租期后的租金90万元。不考虑其他因素,甲公司20×3年确认的租金收入为( )。A.56.25万元

B.60.00万元

C.90.00万元

D.120.00万元答案:A解析:甲公司应收取的租金总额=90+120×3=450(万元),甲公司20×3年应确认的租金收入=450/(4×12)×6=56.25(万元)。 -

第17题:

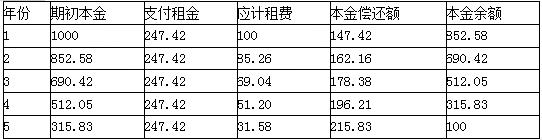

M公司计划于2020年1月1日从租赁公司融资租入一台设备。该设备价值为1000万元,租期为5年,租赁期满时预计净残值为100万元,归租赁公司所有。年利率为8%,年租赁手续费率为2%,租金每年末支付1次。

要求:

(1)计算租金时使用的折现率;

(2)计算该设备的年租金。

(3)编制该设备的租金摊销计划表。

(4)若租金改为每年年初支付1次,计算该设备的年租金。答案:解析:(1)折现率=8%+2%=10%

(2)每年租金=[1000-100×(P/F,10%,5)]/(P/A,10%,5)

=(1000-100×0.6209)/3.7908

=247.42(万元)

(3)

【注】表中数据使用EXCEL的财务函数计算得出。

(4)每年租金(预付年金)=247.42/(1+10%)=224.93(万元) -

第18题:

某租赁公司出租给某企业一台设备,年租金按年金法计算,折现率为12%,租期为5年,设备价格为68万元,承租企业年末支付租金与年初支出租金的差值为()万元。A、2.00

B、2.02

C、2.03

D、2.04答案:B解析:

-

第19题:

某租赁公司出租给某企业一台设备,年租金按年金法计算,折现率为12%,租期为5年,设备价格为68万元,承租企业年末支付租金与年初支出租金的租金差值为()。

- A、2.00万元

- B、2.02万元

- C、2.03万元

- D、2.04万元

正确答案:B -

第20题:

单选题甲公司以经营租赁方式将一栋办公楼出租,租约规定,租期三年,第一年末支付租金25万元,第二年末支付租金45万元,第三年末支付租金50万元。租赁期满后,甲公司收回办公楼。甲公司第一年应确认的租金收入为()A25

B40

C45

D50

正确答案: A解析: 暂无解析 -

第21题:

单选题某租赁公司出租给某企业一台设备,年租金按年金法计算,折现率为12%,租期为5年,设备价格为68万元,承租企业年末支付租金与年初支出租金的租金差值为()。A2.00万元

B2.02万元

C2.03万元

D2.04万元

正确答案: C解析: 暂无解析 -

第22题:

问答题2012年1月1日,甲公司向乙公司租人生产设备一台,租期为四年。该租赁设备价值为350万元,预计使用年限为8年。租赁合同规定,租金总额为150万元,租赁开始日,甲公司向乙公司一次性预付租金70万元,第一年免支付租金,第二年年末支付租金35万元,第三年年末支付租金20万元,第四年年末支付租金25万元。租赁期届满后乙公司收回设备。假定甲公司和乙公司均在年末确认租金费用和租金收入。 要求:分别编制甲公司、乙公司有关会计分录。正确答案:解析: -

第23题:

单选题甲公司于2007年1月1日采用经营租赁方式从乙公司租入设备一台,租期为4年,设备价值为200万元,预计使用年限为12年。租赁合同规定:第一年免租金,第二年至第四年的租金分别为36万元、34万元、26万元;第二年至第四年的租金于每年年初支付。2007年甲公司应就此项租赁确认的租金费用为()万元。A0

B24

C32

D50

正确答案: D解析: 暂无解析