多选题管理层要求不实施函证时,以下注册会计师的处理中正确的有( )。A注册会计师应当考虑该项要求是否合理,并获取审计证据予以支持B注册会计师应当同意管理层的要求C如果不实施函证,注册会计师应当实施替代审计程序D分析管理层要求不实施函证的原因时,注册会计师应当相信管理层是诚信的

题目

注册会计师应当考虑该项要求是否合理,并获取审计证据予以支持

注册会计师应当同意管理层的要求

如果不实施函证,注册会计师应当实施替代审计程序

分析管理层要求不实施函证的原因时,注册会计师应当相信管理层是诚信的

相似考题

更多“管理层要求不实施函证时,以下注册会计师的处理中正确的有( )。”相关问题

-

第1题:

在对G公司2009年度财务报表审计中,庚注册会计师负责银行存款函证工作,在审计过程中,庚注册会计师遇到以下问题,请代为作出正确的专业判断。

函证银行存款时的处理中,正确的有( )。

A.注册会计师委托出纳将函证信送交银行

B.对存款余额为零的开户银行也进行了函证

C.对存款余额较小的开户行采用的是消极式函证

D.函证银行存款的同时,也对银行借款和借款抵押的情况进行了函证

正确答案:BD

解析:注册会计师应控制信函的发送与回收,对银行函证一律采用积极式函证。 -

第2题:

在对询证函的以下处理方法中,不恰当的是( ) 。

A.将询证函以被审计单位的名义发出,可交由被审计单位填写,然后由注册会计师亲自寄发

B.注册会计师应在函证时,对某一账户50万的应收账款,在函证中故意多写为80万

C.注册会计师认为对方会认真对待询证函的,采用消极式函证方式

D.注册会计师先根据10封询证函的传真件回函得出的相应的审计结论,但要求被询证者将原件盖章后寄至会计师事务所

正确答案:C

当同时存在下列情况时,注册会计师可考虑采用消极的函证方式:①重大错报风险评估为低水平;②涉及大量余额较小的账户;③预期不存在大量的错误;④没有理由相信被询证者不认真对待函证。 -

第3题:

(2018年)ABC会计师事务所的A注册会计师负责审计甲公司2017年度财务报表,审计工作底稿中与函证相关的部分内容摘录如下:

(1)甲公司2017年末的一笔大额银行借款已于2018年初到期归还。A注册会计师检查了还款凭证等支持性文件,结果满意,决定不实施函证程序,并在审计工作底稿中记录了不实施函证程序的理由。

(2)A注册会计师评估认为应收账款的重大错报风险较高,为尽早识别可能存在的错报,在期中审计时对截至2017年9月末的余额实施了函证程序,在期末审计时对剩余期间的发生额实施了细节测试,结果满意。

(3)A注册会计师对应收乙公司的款项实施了函证程序,因回函显示无差异,A注册会计师认可了管理层对应收乙公司款项不计提坏账准备的处理。

(4)A注册会计师拟对甲公司应付丙公司的款项实施函证程序,因甲公司与丙公司存在诉讼纠纷,管理层要求不实施函证程序,A注册会计师认为其要求合理,实施了替代审计程序,结果满意。

(5)A注册会计师评估认为应付账款存在低估风险,因此,在询证函中未填列甲公司账面余额,而是要求被询证者提供余额信息。

要求:

针对上述第(1)至(5)项,逐项指出A注册会计师的做法是否恰当,如不恰当,简要说明理由。答案:解析:

-

第4题:

下列关于管理层要求不实施函证时的处理,错误的是( )。A.考虑管理层是否诚信

B.如果认为管理层的要求不合理,且被其阻挠而无法实施函证,应视为审计范围受限

C.如果认为管理层的要求合理,注册会计师应该实施替代审计程序

D.出具无法表示意见的审计报告答案:D解析:当管理层要求不实施函证时,如果认为管理层的要求不合理,且被其阻挠而无法实施函证,应视为审计范围受限,考虑对审计报告的影响,但不一定出具无法表示意见的审计报告,选项D错误。 -

第5题:

下列管理层要求不实施函证的说法中,正确的是()。A. 如果认为管理层的要求合理,注册会计师可以实施替代审计程序,以获取与这些账户余额或其他信息相关的充分、适当的审计证据。

B. 如果认为管理层的要求不合理,且被其阻挠而无法实施函证,注册会计师应当视为审计范围受到限制,并考虑对审计报告可能产生的影响。

C. 分析管理层要求不实施函证的原因时,注册会计师应当保持职业怀疑态度

D. 如果认为管理层的要求不合理,注册会计师应当坚持函证答案:B,C,D解析:选项A.如果认为管理层的要求合理,注册会计师应当实施替代审计程序,以获取与这些账户余额或其他信息相关的充分、适当的审计证据。 -

第6题:

如果管理层要求对拟函证的应收账款不实施函证,注册会计师需要分析管理层不实施函证的原因,并考虑()。

- A、管理层是否诚信

- B、是否可能存在重大的舞弊或错误

- C、替代审计程序能否提供与应收账款相关的充分、适当的审计证据

- D、是否需要解除业务约定

正确答案:A,B,C -

第7题:

单选题当被审计单位管理层要求对拟函证的某些账户余额或其他信息不实施函证时,注册会计师应当()。A注册会计师应当视为审计范围受到限制,并考虑对审计报告可能产生的影响

B如果认为管理层的要求合理,那么同意管理层的要求不进行函证

C如果认为管理层的要求不合理,直接出具保留意见审计报告

D注册会计师应当考虑该项要求是否合理,并获取审计证据予以支持

正确答案: C解析: 当被审计单位管理层要求对拟函证的某些账户余额或其他信息不实施函证时,注册会计师应当考虑该项要求是否合理,并获取审计证据予以支持。如果认为管理层的要求合理,注册会计师应当实施替代审计程序,以获取与这些账户余额或其他信息相关的充分、适当的审计证据。如果认为管理层的要求不合理,且被其阻挠无法实施函证,注册会计师应当视为审计范围受到限制,并考虑对审计报告可能产生的影响。 -

第8题:

问答题注册会计师在分析管理层要求不实施函证的原因时,应当考虑哪些因素?正确答案:

(1)管理层是否诚信;

(2)是否可能存在重大的舞弊或错误;

(3)替代审计程序能否提供与这些账户,余额或其他信息相关的充分、适当的审计证据。解析: 暂无解析 -

第9题:

单选题注册会计师在函证过程中,被审计单位管理层要求不实施函证,注册会计师的下列说法正确的是()A当被审计单位管理层要求对拟函证的某些账户余额或其他信息不实施函证时,注册会计师应当直接拒绝管理层的要求

B注册会计师认为被审计单位要求不函证合理时,可以不函证,也不用实施替代审计程

C当被审计单位管理层要求不函证时,注册会计师应当视为审计范围受限

D如果认为管理层的要求不合理,且被其阻挠而无法实施函证,注册会计师应当视为审计范围受到限制,并考虑对审计报告可能产生的影响

正确答案: A解析: 当被审计单位管理层要求对拟函证的某些账户余额或其他信息不实施函证时,注册会计师应当考虑该要求是否合理,并获取相应审计证据予以支持。所以,选项A错误。

注册会计师认为被审计单位要求不函证合理时,应当实施替代审计程,以获取与这些账户余额或其他信息相关的充分、适当的审计证据。所以,选项B错误。

如果认为管理层的要求不合理,且被其阻挠而无法实施函证,注册会计师应当视为审计范围受到限制,并考虑对审计报告可能产生的影响。如果被审计单位管理层没有阻挠实施函证,注册会计师不能视为审计范围收到限制。所以,选项C错误。 -

第10题:

多选题管理层要求不实施函证时,以下注册会计师的处理中正确的有( )。A注册会计师应当考虑该项要求是否合理,并获取审计证据予以支持

B注册会计师应当同意管理层的要求

C如果不实施函证,注册会计师应当实施替代审计程序

D分析管理层要求不实施函证的原因时,注册会计师应当相信管理层是诚信的

正确答案: D,B解析: -

第11题:

单选题下列关于应收账款函证方式的论述中,正确的是()。A注册会计师在积极式函证时,可以在询证函中不列明账户余额或其他信息,而要求被询证者填写有关信息或提供进一步信息。这可能会导致回函率降低,进而会导致注册会计师执行更多的替代程序

B为了防止被询证者可能对所列示信息根本不加验证就予以回函确认,注册会计师在采用积极式函证的询证函中应列明拟函证的账户余额或其他信息,要求被询证者确认所函证的款项是否正确

C如果采用积极式函证,除非对方不欠被审计单位账款,否则注册会计师应当要求被询证者在任何情况下都必须回函

D在对应收账款进行函证时,注册会计师可以选择的函证方式有积极的或消极的函证方式,但一次审计中只能采用一种函证方式,为了便于函证的控制,二者不能结合使用

正确答案: D解析: 选项B不正确,为了防止被询证者可能对所列示信息根本不加验证就予以回函确认,注册会计师应当采用选项A的方式进行函证;选项C不正确,因为采用的是积极式函证,所以即便是对方不欠被审计单位账款,也应该回函;选项D不正确,积极式函证方式与消极式函证方式可以结合使用。 -

第12题:

多选题注册会计师在进行应收账款函证决策时,正确的有( )。A除非存在准则规定的特殊情形,否则注册会计师应当对应收账款进行函证

B如果有充分证据表明应收账款对财务报表不重要或函证很可能无效的,可以不函证

C如果不对应收账款进行函证注册会计师应当在工作底稿中说明

D如果认为函证很可能是无效的,注册会计师应当实施替代程序

正确答案: D,C解析:

除非有充分证据表明应收账款对被审计单位财务报表而言是不重要的,或者函证很可能是无效的,否则,注册会计师应当对应收账款进行函证。如果注册会计师不对应收账款进行函证,应当在审计工作底稿中说明理由。如果认为函证很可能是无效的,注册会计师应当实施替代审计程序,获取相关、可靠的审计证据,如果实施替代审计程序,仍不能获取相关可靠的审计证据,则需要考虑该事项对审计意见的影响。 -

第13题:

(二)在对J公司2004年度会计报表进行审计时,A注册会计师负责实施函证程序。在审计过程中,A注册会计师需要考虑以下事项,请代为做出正确的专业判断。

4、在确定函证对象后,如果J公司不同意对某函证对象进行函证,以下方案中,应选取的有( )。

A.如果J公司的要求合理,则应当实施替代审计程序

B.如果J公司的要求合理,且无法实施替代审计程序,则应视为审计范围受到限制

C.如果J公司的要求不合理,可以不实施替代审计程序,并将其视为审计范围受到限制

D.如果J公司的要求不合理,且无法实施替代审计程序,则应视为审计范围受到限制

正确答案:ABD

-

第14题:

(2018年)ABC会计师事务所的A注册会计师负责审计甲公司2017年度财务报表。审计工作底稿中与函证相关的部分内容摘录如下:

(1)甲公司2017年末的一笔大额银行借款已于2018年初到期归还。A注册会计师检查了还款凭证等支持性文件,结果满意,决定不实施函证程序,并在审计工作底稿中记录了不实施函证程序的理由

(2)A注册会计师评估认为应收账款的重大错报风险较高,为尽早识别可能存在的错报,在期中审计时对截至2017年9月末的余额实施了函证程序,在期末审计时对剩余期间的发生额实施了细节测试,结果满意。

(3)A注册会计师对应收乙公司的款项实施了函证程序。因回函显示无差异,A注册会计师认可了管理层对应收乙公司款项不计提坏账准备的处理。

(4)A注册会计师拟对甲公司应付丙公司的款项实施函证程序。因甲公司与丙公司存在诉讼纠纷,管理层要求不实施函证程序。A注册会计师认为其要求合理,实施了替代审计程序,结果满意。

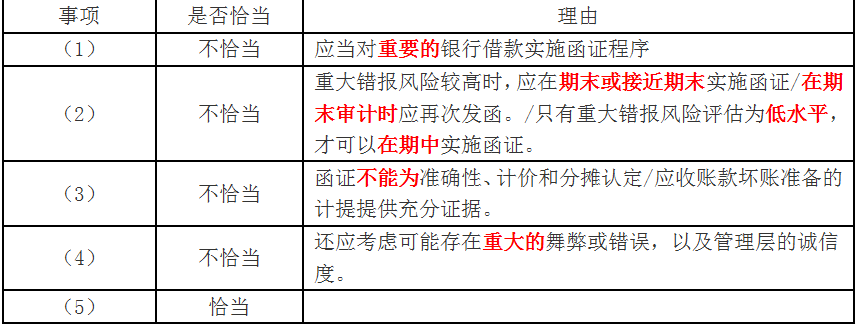

(5)A注册会计师评估认为应付账款存在低估风险,因此,在询证函中未填列甲公司账面余额,而是要求被询证者提供余额信息。答案:解析:1.不恰当。应当对重要的银行借款实施函证程序。

2.不恰当。重大错报风险较高时,应在期末或接近期末实施函证/在期末审计时应再次发函。/只有重大错报风险评估为低水平,才可以在期中实施函证。

考前超压卷,瑞牛题库软件考前一周更新,下载链接 www.niutk.com

3.不恰当。函证不能为计价和分摊认定/应收账款坏账准备的计提提供充分证据。

4.不恰当。还应考虑可能存在重大的舞弊或错误,以及管理层的诚信度。

5.恰当。 -

第15题:

函证银行存款余额的说法中,不恰当的是( )。A.银行函证程序是证实资产负债表所列银行存款是否存在的重要程序

B.如果不对这些项目实施函证程序,注册会计师应当在审计工作底稿中说明理由

C.在实施银行函证时,注册会计师需要以会计师事务所名义向银行发函询证

D.当实施函证程序时,注册会计师应当对询证函保待控制答案:C解析:选项C不恰当,在实施银行函证时,注册会计师需要以被审计单位名义向银行发函询证,以验证被审计单位的银行存款是否真实、合法、完整。 -

第16题:

下列有关注册会计师是否实施应收账款函证程序的说法中,正确的有( )。

Ⅰ 对上市公司财务报表执行审计时,注册会计师均应当实施应收账款函证程序

Ⅱ认为企业的相关内部控制可信时,注册会计师可以不实施应收账款函证程序

Ⅲ 如果有充分证据表明函证很可能无效,注册会计师可以不实施应收账款函证程序

Ⅳ 如果判断在收入确认方面不存在由于舞弊导致的重大错报风险,注册会计师可以不实施应收账款函证程序

Ⅴ 如果有充分证据表明应收账款对财务报表不重要,注册会计师可以不实施应收账款函证程序A.Ⅱ、Ⅲ

B.Ⅲ、Ⅴ

C.Ⅰ、Ⅱ、Ⅳ

D.Ⅱ、Ⅲ、Ⅴ

E.Ⅰ、Ⅱ、Ⅳ、Ⅴ答案:B解析:注册会计师应当对应收账款实施函证程序,除非有充分证据表明应收账款对财务报表不重要或函证很可能无效。 -

第17题:

注册会计师在确定函证对象后,如果管理层不同意对某函证对象进行函证,下列各项中,错误的是()。

- A、如果管理层的要求合理,则应当实施替代审计程序

- B、如果管理层的要求合理,且无法实施替代审计程序,则应视为审计范围受到限制

- C、如果管理层的要求合理,可以不实施替代审计程序

- D、如果管理层的要求不合理,且无法实施替代审计程序,则应视为审计范围受到限制

正确答案:C -

第18题:

当被审计单位管理层要求注册会计师对拟函证的某些账户余额或其他信息不实施函证时,注册会计师应当考虑其要求是否合理,并获取审计证据予以支持。在分析管理层要求不实施函证的原因时,注册会计师应当保持职业怀疑态度,并考虑()。

- A、管理层是否诚信

- B、是否可能存在重大的舞弊

- C、替代审计程序能否提供与这些账户余额或其他信息相关的充分、适当的审计证据

- D、是否可能存在重大的错误

正确答案:A,B,C,D -

第19题:

多选题注册会计师实施应收账款函证的正确做法有( )。A以资产负债表日为截止日,充分考虑对方复函时间,在其后适当时间内实施函证

B当选择资产负债表日前适当日期实施函证时,注册会计师需对所函证项目截止日起至资产负债表日止发生的变动实施程序

C在外勤工作时注册会计师让被审计单位的会计人员拿着函证到被询证方盖章

D在外勤工作时收到被询证者回函的传真件,要求被询证者寄回函证回函原件

正确答案: D,A解析: -

第20题:

多选题如果管理层要求对拟函证的应收账款不实施函证,注册会计师需要分析管理层不实施函证的原因,并考虑()。A管理层是否诚信

B是否可能存在重大的舞弊或错误

C替代审计程序能否提供与应收账款相关的充分、适当的审计证据

D是否需要解除业务约定

正确答案: B,D解析: 分析管理层要求不实施函证的原因时,应考虑:

①管理层是否诚信;

②是否可能存在重大的舞弊或错误;

③替代审计程序能否提供与这些账户余额或其他信息相关的充分、适当的审计证据。 -

第21题:

多选题在对询证函的以下处理方法中,正确的有()A在粘封询证函时对其统一编号,并将发出询证函的情况记录于审计工作底稿

B询证函经会计师事务所盖章后,由注册会计师直接发出

C收回询证函后,将重要的回函复制给被审计单位以帮助催收货款

D如果采用积极的函证方式实施函证而未能收到回函,注册会计师应当考虑与被询证者联系,要求对方作出回应或再次寄发询证函

正确答案: D,B解析: 选项B询证函经被审计单位盖章后,由注册会计师直接发出;选项C询证函仅为复核账目之用,并非催款结算。 -

第22题:

单选题在对询证函的以下处理方法中,不恰当的是()。A将询证函以被审计单位的名义发出,可交由被审计单位填写,然后由注册会计师亲自寄发

B注册会计师认为对方会认真对待询证函的,采用消极式函证方式

C注册会计师在函证时可以考虑消极式与积极式结合的函证方式进行函证

D注册会计师先根据10封询证函的传真件回函得出的相应的审计结论,但要求被询证者将原件盖章后寄至会计师事务所

正确答案: D解析: -

第23题:

多选题注册会计师决定不实施函证程序的原因可能包括( )。A被审计单位管理层要求不实施函证

B注册会计师可能基于经验认为被询证者的回函率很低

C有充分证据表明应收账款对财务报表不重要

D注册会计师认为即使被询证者回函,其回函也不可信

正确答案: B,D解析:

注册会计师应当对应收账款实施函证程序,除非有充分证据表明应收账款对财务报表不重要,或函证很可能无效。当被审计单位管理层要求不实施函证时,注册会计师应考虑该项要求是否合理,并获取审计证据予以支持。如果要求合理,则应当实施替代审计程序;如果要求不合理,且被管理层阻挠而无法实施函证,应当视为审计范围受到限制,并考虑对审计报告可能产生的影响。 -

第24题:

多选题注册会计师收到回函的处理中不符合要求的有( )。A注册会计师应将收到的重要口头答复记录于工作底稿

B对于以电子形式收到的回函,注册会计师和回函者要采用一定的程序为电子形式的回函创造安全环境

C如果采用积极的函证方式实施函证而未能收到回函,注册会计师应当考虑实施替代审计程序

D如果采用消极的函证方式实施函证而未能收到回函,信息相符只是可能的原因之一

正确答案: C,D解析: