多选题关于是否需要针对银行账户实施函证程序,以下事项中,恰当的有()。A所有银行账户B对于零余额银行存款必须函证C对于本期内注销的账户必须函证D交易量大、交易频繁但余额较小的银行账户

题目

所有银行账户

对于零余额银行存款必须函证

对于本期内注销的账户必须函证

交易量大、交易频繁但余额较小的银行账户

相似考题

更多“关于是否需要针对银行账户实施函证程序,以下事项中,恰当的有()。”相关问题

-

第1题:

审计人员在对银行存款实施审计程序时,下列做法中正确的有( )。

A.对银行存款余额为零的开户银行不再实施函证

B.函证余额较小的银行存款时,采用否定式函证

C.函证过程由审计人员亲自控制

D.发现被审计单位某银行账户的银行对账单余额与银行存款日记账余额不符时,检查该银行账户的银行存款余额调节表

E.为核实银行存款收付的截止期是否恰当,检查决算日前收到,但决算日前未送存银行的支票的入账日期答案:C,D,E解析:审计人员应当对本年存过款的所有银行发函,包括已结清和零余额账户,函证方式应为积极式(肯定式)函证。

-

第2题:

函证银行存款余额的说法中,不恰当的是( )。A.银行函证程序是证实资产负债表所列银行存款是否存在的重要程序

B.如果不对这些项目实施函证程序,注册会计师应当在审计工作底稿中说明理由

C.在实施银行函证时,注册会计师需要以会计师事务所名义向银行发函询证

D.当实施函证程序时,注册会计师应当对询证函保待控制答案:C解析:选项C不恰当,在实施银行函证时,注册会计师需要以被审计单位名义向银行发函询证,以验证被审计单位的银行存款是否真实、合法、完整。 -

第3题:

注册会计师负责对被审计单位2016年度财务报表进行审计。在对货币资金项目审计过程中,注册会计师遇到以下事项,请代为做出正确的专业判断。注册会计师拟对银行存款余额实施函证程序。以下做法中,正确的有( )。A.以被审计单位的名义寄发银行询证函

B.除余额为零的银行存款账户以外,必须对被审计单位所有银行存款账户实施函证程序

C.银行询证函为了便于进行统计,应进行相应的编号

D.某账户在2016年6月注销,也应该进行函证答案:A,C,D解析:余额为零的银行存款账户也应当进行函证,所以选项B错误。 -

第4题:

注册会计师拟对银行存款余额实施函证程序。以下做法中,正确的有( )。A.以被审计单位的名义寄发银行询证函

B.除余额为零的银行存款账户以外,必须对被审计单位所有银行存款账户实施函证程序

C.银行询证函为了便于进行统计,应进行相应的编号

D.某账户在2016年6月注销,也应该进行函证答案:A,C,D解析:余额为零的银行存款账户出应当进行函证,所以选项B错误。 -

第5题:

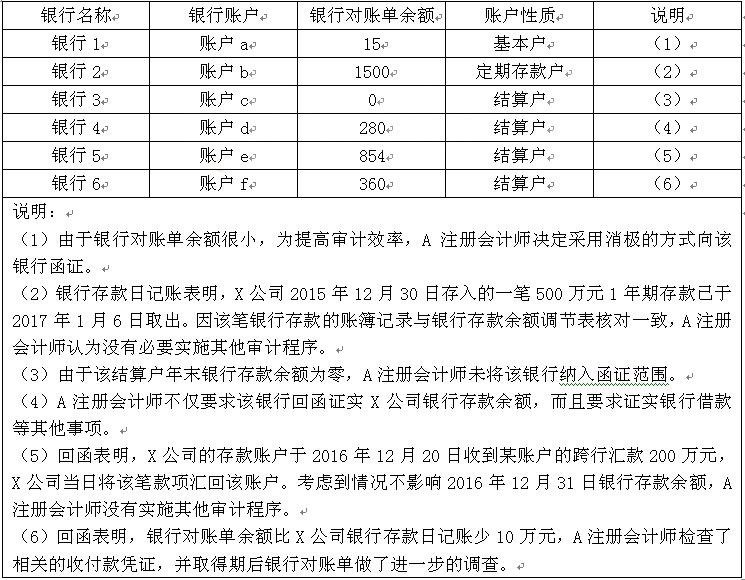

A注册会计师负责对X公司2019年度财务报表实施审计时,需要对银行存款实施函证,确定的重要性水平200万元。项目组成员在实施银行函证程序时,遇到下列事项(金额单位:万元):

要求:针对审计说明第(1)至(6)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。答案:解析:审计说明(1)中做法不恰当。注册会计师向银行寄发的询证函,应当采用积极的方式。

审计说明(2)中做法不恰当。在资产负债表日后已提取的定期存款,注册会计师应当核对相应的兑付凭证等。

审计说明(3)中做法不恰当。注册会计师向银行函证的范围,应当包括零余额的账户。

审计说明(4)中做法恰当。

审计说明(5)中做法不恰当。该笔跨行转账业务同时对应转入和转出,注册会计师应实施询问和检査等必要程序。

审计说明(6)中做法恰当。 -

第6题:

A注册会计师负责对X公司2016年度财务报表实施审计时,需要对银行存款实施函证。项目组成员在实施银行函证程序时,遇到下列事项(金额单位:万元):

要求:针对审计说明第(1)至(6)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。答案:解析:审计说明(1)中做法不恰当。注册会计师向银行寄发的询证函,应当采用积极的方式。

审计说明(2)中做法不恰当。在资产负债表日后已提取的定期存款,注册会计师应当核对相应的兑付凭证等。

审计说明(3)中做法不恰当。注册会计师向银行函证的范围,应当包括零余额的账户。

审计说明(4)中做法恰当。

审计说明(5)中做法不恰当。该笔跨行转账业务同时对应转入和转出,注册会计师应实施询问和检査等必要程序。

审计说明(6)中做法恰当。 -

第7题:

以下关于函证程序的表述中错误的是()。

- A、注册会计师对在本期注销的银行存款账户不必进行函证

- B、如果认为函证应收账款很可能无效,注册会计师应当实施替代审计程序

- C、函证程序通常适用于账户余额,也可以函证被审计单位与第三方签订的合同条款

- D、通常以资产负债表日为截止日,在资产负债表日后适当时间实施函证

正确答案:A -

第8题:

多选题针对应收账款是否实施函证程序,以下不对应收账款实施函证的情形中,恰当的有()。A根据审计重要性原则,有充分证据表明应收账款对财务报表不重要

B注册会计师认为函证很可能无效

C金额较小

D账龄较短

正确答案: A,B解析: 注册会计师应当对应收账款进行函证,除非有充分证据表明应收账款对被审计单位财务报表而言是不重要的(选项A),或者函证很可能是无效的(选项B)。 -

第9题:

多选题针对应收账款是否实施函证程序,以下不对应收账款事实上函证的情形中,恰当的有( )。A根据审计重要性原则,有充分证据表明应收账款对财务报表不重要

B注册会计师认为函证可能无效

C金额较小

D账龄较短

正确答案: C,B解析:

根据《中国注册会计师审计准则第1312号——函证》第十三条,除非有充分证据表明应收账款对被审计单位财务报表而言是不重要的,或者函证很可能是无效的,否则,注册会计师应当对应收账款进行函证。 -

第10题:

单选题下列关于函证决策与评估认定层次重大错报风险水平两者之间关系的表述中,恰当的是( )。A评估的认定层次重大错报风险水平越高,越不需要实施函证

B评估的认定层次重大错报风险水平越低,越应当实施函证

C对特别风险的事项实施函证并不能降低检查风险至可接受的水平

D对特别风险的事项应当有针对性地向交易对方函证交易的真实性和详细条款

正确答案: C解析:

A项,评估认定层次的重大错报风险越高,越需要实施函证程序获取审计证据;B项,评估认定层次的重大错报风险越低,注册会计师要求函证程度越低;C项,函证是从第三方取证,获取的审计证据可靠性高,可以有效降低检查风险。 -

第11题:

多选题关于是否需要针对银行账户实施函证程序,以下事项中,恰当的有()。A所有银行账户

B对于零余额银行存款必须函证

C对于本期内注销的账户必须函证

D交易量大、交易频繁但余额较小的银行账户

正确答案: A,C解析: 注册会计师应当对银行存款(包括零余额账户和在本期内注销的账户)、借款及与金融机构往来的其他重要信息实施函证程序,除非有充分证据表明某一银行存款、借款及与金融机构往来的其他重要信息对财务报表不重要且与之相关的重大错报风险很低(选项A不恰当)。如果不对这些项目实施函证程序,注册会计师应当在审计工作底稿中说明理由。 -

第12题:

多选题注册会计师拟对A公司的银行存款余额实施函证程序。以下做法中,不正确的有( )。A除余额为零的银行存款账户以外,必须对A公司所有银行存款账户实施函证程序

B以A公司的名义寄发银行询证函

C如果银行询证函回函结果表明没有差异,则可以认定银行存款余额是正确的

D银行询证函由A公司盖章后,交由注册会计师直接发出并回收

正确答案: D,B解析:

A项,注册会计师应当对银行存款(包括零余额账户和在本期内注销的账户)、借款及金融机构往来的其他重要信息实施函证程序;C项,如果函证结果表明不存在差异则可能存在银行未收的款项而企业没有入账的情况,所以不能直接确认银行存款余额是正确的,要通过其他审计程序进一步验证该情况是否存在其他错报。 -

第13题:

注册会计师考虑是否需要对银行存款实施函证程序的以下判断中,恰当的是( )。A.如果有充分证据表明某一银行存款、借款及与金融机构往来的其他重要信息的控制风险较高,则可以不对该银行账户实施函证,但需要在审计工作底稿中说明理由

B.如果有充分证据表明某一银行存款、借款及与金融机构往来的其他重要信息的固有风险比较高时,则可以不对该银行账户实施函证,但需要在审计工作底稿中说明理由

C.如果有充分证据表明某一银行存款、借款及与金融机构往来的其他重要信息对财务报表不重要且与之相关的重大错报风险很低,则可以不对该银行账户实施函证,但需要在审计工作底稿中说明理由

D.如果有充分证据表明某一银行存款、借款及与金融机构往来的其他重要信息的审计风险比较高时,则可以不对该银行账户实施函证,但需要在审计工作底稿中说明理由答案:C解析:选项C恰当。有充分证据表明某一银行存款、借款及与金融机构往来的其他重要信息对财务报表不重要且与之相关的重要信息重大错报风险很低,注册会计师可以不对该银行存款、借款及与金融机构往来的其他重要信息实施函证程序,但应当在审计工作底稿中说明 -

第14题:

F注册会计师负责对A公司2OO5年度会计报表进行审计。在对货币资金项目审计过程中,F注册会计师遇到以下事项,请代为作出正确的专业判断

F注册会计师拟对银行存款余额实施函证程序。以下做法中,正确的有( )

A.以A公司的名义寄发银行询证函

B.除余额为零的银行存款账户以外,必须对A公司所有银行存款账户实施函证程序

C.由A公司代为填写银行询证函后,交由注册会计师直接发出并回收

D.如果银行询证函回函结果表明没有差异,则可以认定银行存款余额是正确的答案:A,C解析:本题考查的知识点是“银行存款的函证程序”。在选项A中,询证函以A公司名义寄发是恰当的;在选项B中,余额为零的银行账户也必须函证;在选项C中,询证函内容可以是A公司填写但必须由注册会计师核对确认;在选项D中,注册会计师函证银行存款就是核实银行对账单余额,也是核对银行存款日记账余额。但询证函回函与对账单余额没有差异时,则不能说明银行存款日记账余额正确的,可能还存在诸如银行存款对账单存在一借一贷金额相等但A公司日记账没有这一借一贷记录的情况。 -

第15题:

下列关于函证银行账户的说法中,错误的是( )。A.银行询证函需要以被审计单位名义向银行发函

B.银行存款函证的方式包括积极的函证方式和消极的函证方式

C.注册会计师需要函证银行存款账户,包括零余额账户和本期内注销的账户,同时,还需要函证该开户银行的借款及与金融机构往来的其他重要信息

D.如果有充分证据表明某一银行存款、借款及与金融机构往来的其他重要信息对财务报表不重要且与之相关的重大错报风险很低,注册会计师可以不针对这些项目实施函证,但应当在审计工作底稿中记录不函证的理由答案:B解析:选项B错误,银行存款一般采用积极的函证方式。 -

第16题:

(2014年部分)

ABC会计师事务所审计甲公司2013年财务报告,审计工作底稿中与函证相关部分内容摘录如下:

(1)甲公司在乙银行开立了用以缴纳税款的专门账户。除此以外,与乙银行没有其他业务关系,审计项目组认为,该账户的重大错报风险很低且余额不重大,未对该账户实施函证程序。

(3)审计项目组负责填写询证函信息,甲公司业务员负责填写询证函信封,审计项目组取得加盖公章的询证函及业务员填写的信封后,直接至邮局将询证函寄出。

(6)甲公司管理层拒绝审计项目组向客户丁公司寄发询证函。

要求:

(1)针对事项(1)和事项(3),逐项说明是否恰当,如不恰当,简要说明理由;

(2)针对事项(6),指出审计项目组应采取的应对措施。答案:解析:

针对事项(6),审计项目组应当:

①询问管理层不允许寄发询证函的原因,并就其原因的合理性/正当性收集证据

②评价管理层不允许寄发询证函对评估的重大错报风险(包括舞弊风险),以及其他审计程序的性质、时间安排和范围的影响;

③实施替代程序,以获取相关、可靠的审计证据。 -

第17题:

下列各项中,有关银行函证程序的说法中不恰当的是( )。A.是证实资产负债表所列银行存款是否存在的重要程序

B.有助于发现企业未入账的银行借款和未披露的或有负债

C.实施函证程序时,注册会计师应当对询证函保持控制

D.需要以注册会计师所在事务所的名义向银行发函询证答案:D解析:选项D不恰当,在实施银行函证时,注册会计师需要以被审计单位名义向银行发函询证,以验证被审计单位的银行存款是否真实、合法、完整。 -

第18题:

对银行存款余额实施函证程序,正确的有()。

- A、以A公司的名义寄发银行询证函

- B、除余额为零的银行存款账户以外,必须对A公司所有银行存款账户实施函证程序

- C、由A公司代为填写银行询证函后,交由注册会计师发出并回收

- D、如果银行询证函回函结果表明没有差异,则可以认定银行存款余额是正确的

正确答案:A,C -

第19题:

多选题针对财务报表的特定项目是否需要实施函证,以下对象中,应当实施函证的有()。A重大交易

B可能存在舞弊的交易

C重大关联方交易

D金额大且账龄长的项目

正确答案: C,B解析: 函证是有效的审计程序,选项ABCD都属于重大或异常的项目,实施函证可以获取可靠性高的审计证据。 -

第20题:

单选题下列关于银行存款函证的说法中,不恰当的是()。A对银行存款实施函证是必须执行的审计程序

B函证银行存款可以证实银行存款是否存在

C函证银行存款有助于发现企业未入账的银行借款和未披露的或有负债

D函证对象包括零余额账户和在本期内注销的账户

正确答案: A解析: 如果有充分证据表明某一银行存款及与金融机构往来的其他重要信息对财务报表不重要且与之相关的重大错报风险很低,此时可以不执行银行存款函证,选项A不恰当。 -

第21题:

单选题以下有关函证的表述中恰当的是()。A函证银行存款仅可以了解银行存款余额正确与否

B对于零余额账户无须函证

C对于本期内注销的账户无须函证

D银行存款余额无论大小都必须函证

正确答案: D解析: -

第22题:

单选题A注册会计师在考虑对银行存款实施的函证程序时,下列考虑中不恰当的是()。A函证银行存款在证实所列银行存款是否存在的同时,还可以了解企业欠银行的债务及未披露的或有负债情况

B函证范围包括零余额账户和在本期内注销的账户

C如果有充分证据表明某一银行存款、借款及与金融机构往来的其他重要信息对财务报表不重要且与之相关的重大错报风险很低,则可以不对该银行账户实施函证,但需要在审计工作底稿中说明理由

D采用消极式函证方式对银行存款进行函证

正确答案: A解析: 银行存款函证的方式应为积极式函证。 -

第23题:

多选题注册会计师拟对银行存款余额实施函证程序。以下做法中,正确的有()A以被审计企业的名义寄发银行询证函

B除零余额账户和在本期内注销的账户以外.必须对被审计企业所有银行存款账户实施函证程序

C由被审计企业代为填写银行询证函后.交由注册会计师直接发出并回收

D如果银行询证函回函结果表明没有差异,则可以认定银行存款余额是正确的

正确答案: A,B解析: 本题的考点为银行存款实质性程序。选项B项注册会计师必须对A公司银行存款(包括零余额账户和在本期内注销的账户)及与金融机构往来的其他重要信息实施函证程序;选项D银行询证函回函结果表明不存在差异则可能存在银行已经支付的款项而企业没有入账的情况,所以是不能直接确认银行存款余额是正确的。 -

第24题:

多选题针对应收账款是否实施函证程序,以下不对应收账款事实上汗蒸的情形中,恰当的有( )。A根据审计重要性原则,有充分证据表明应收账款对财务报表不重要

B注册会计师认为函证可能无效

C金额较小

D账龄较短

正确答案: C,B解析: 根据审计准则第1312号第十三条,除非有充分证据表明应收账款对被审计单位财务报表而言是不重要的,或者函证很可能是无效的,否则,注册会计师应当对应收账款进行函证。