问答题某公司下属甲、乙两个分公司均为投资中心。报告期甲分公司的营业资产平均余额为120万元、营业利润为30万元;乙分公司的营业资产平均余额为80万元、营业利润为25万元。要求:(1)计算甲、乙两个分公司的投资报酬率;(2)如果同行业投资报酬率为15%,请计算甲、乙两个分公司的剩余收益;(3)如果乙分公司接受一个新产品的生产任务预期投资20万元,营业利润5万元,那么乙分公司的投资报酬率为多少?若以投资报酬率作为业绩评价标准,乙分公司是否愿意接受任务?

题目

相似考题

更多“问答题某公司下属甲、乙两个分公司均为投资中心。报告期甲分公司的营业资产平均余额为120万元、营业利润为30万元;乙分公司的营业资产平均余额为80万元、营业利润为25万元。要求:(1)计算甲、乙两个分公司的投资报酬率;(2)如果同行业投资报酬率为15%,请计算甲、乙两个分公司的剩余收益;(3)如果乙分公司接受一个新产品的生产任务预期投资20万元,营业利润5万元,那么乙分公司的投资报酬率为多少?若以投资报酬率作为业绩评价标准,乙分公司是否愿意接受任务?”相关问题

-

第1题:

甲公司是一家上市公司,正对内部A、B两个责任中心进行业绩考核,A是利润中心,B是投资中心。本年相关资料如下:

A中心的营业收入为500万元,营业成本为200万元,其他变动费用为30万元,部门负责人可控固定成本为50万元,部门负责人不可控固定成本为40万元。

B中心的税前经营利润为300万元,所得税税率为25%,平均经营资产为2000万元,平均经营负债为800万元。甲公司要求的税前投资报酬率为20%。

要求:

(1)计算A中心的边际贡献、部门可控边际贡献和部门税前经营利润,并说明哪个指标最适宜用来评价该部门负责人的业绩。

(2)计算B中心的投资报酬率和剩余收益。

(3)假设公司现有一投资机会,平均投资额20万元,每年可创造税前经营利润4.2万元,如果B投资中心可进行该投资,且投资前后要求的税前投资报酬率保持不变,计算B中心接受该机会后的部门投资报酬率和部门剩余收益;分析如果公司分别采用部门投资报酬率和部门剩余收益指标对B投资中心进行业绩考核,B投资中心是否愿意进行该投资。

(4)分析部门投资报酬率和部门剩余收益作为投资中心业绩评价指标的优缺点。答案:解析:(1)边际贡献=500-200-30=270(万元)(0.5分)

部门可控边际贡献=270-50=220(万元)(0.5分)

部门税前经营利润=220-40=180(万元)(0.5分)

部门可控边际贡献最适宜用来评价该部门负责人的业绩。(0.5分)

(2)部门投资报酬率=300/(2000-800)×100%=25%(0.5分)

部门剩余收益=300-(2000-800)×20%=60(万元)(0.5分)

(3)投资后部门投资报酬率=(300+4.2)/(2000-800+20)×100%=24.93%(1分)

投资后部门剩余收益=(300+4.2)-(2000-800+20)×20%=60.2(万元)(1分)

由于部门投资报酬率下降、部门剩余收益增加,所以,如果公司采用部门投资报酬率指标对B投资中心进行业绩考核,B投资中心不愿意进行该投资;如果公司采用部门剩余收益指标对B投资中心进行业绩考核,B投资中心愿意进行该投资。(1分)

(4)①用部门投资报酬率作为投资中心业绩评价指标的优点:部门投资报酬率是根据现有的会计资料计算的,比较客观,可用于部门之间以及不同行业之间的比较。部门投资报酬率可以分解为投资周转率和部门经营利润率两者的乘积,并可进一步分解为资产的明细项目和收支的明细项目,从而对整个部门经营状况作出评价。

缺点:部门经理会产生“次优化”行为,使部门业绩获得好评,但却伤害了公司整体利益。(1分)

②部门剩余收益作为投资中心业绩评价指标的优点:可以使业绩评价与公司的目标协调一致,引导部门经理采纳高于公司资本成本的决策;允许使用不同的风险调整资本成本。

缺点:不便于不同规模的公司和部门的业绩比较;依赖会计数据的质量,如果会计数据质量低劣,会导致低质量的剩余收益和业绩评价。(1分) -

第2题:

某集团下设一分公司,201 3年实现销售收入5000万元,变动成本率为70%,固定成本为800万元,其中,折旧费为200万元。

(1)若该分公司为利润中心,固定成本中的折旧费是由集团分摊的该责任中心不可控成本,折旧费以外的固定成本均为该责任中心的可控成本。

要求:

①计算该利润中心边际贡献;

②计算该利润中心可控边际贡献;

③计算该利润中心部门边际贡献。

(2)若该分公司为投资中心,其所占用的平均营业资产平均总额为4000万元,要求的最低投资报酬率为11%,所得税税率为25%。

要求:

①计算该投资中心的投资报酬率;

②计算该投资中心的剩余收益。

答案:解析:【答案】

(1)①利润中心边际贡献总额=5000(1-70%)=1500(万元)

②利润中心可控边际贡献=1500-(800-200)吖= 900(万元)

③利润中心部门边际贡献=900-200=700(万元)

(2)①投资报酬率=营业利润/平均营业资产= 700/4000=17.5%

②剩余收益=营业利润-(平均营业资产最低投资报酬率)= 700-400011%=260(万元) -

第3题:

某公司下属甲、乙两个分公司均为投资中心。报告期甲分公司的营业资产平均余额为120万元、营业利润为30万元;乙分公司的营业资产平均余额为80万元、营业利润为25万元。如果同行业投资报酬率为15%,请计算甲、乙两个分公司的剩余收益。

正确答案: 甲分公司的剩余收益=30-120×15%=12(万元)

乙分公司的剩余收益=25-80×15%=13(万元) -

第4题:

某公司下属甲、乙两个分公司均为投资中心。报告期甲分公司的营业资产平均余额为120万元、营业利润为30万元;乙分公司的营业资产平均余额为80万元、营业利润为25万元。计算甲、乙两个分公司的投资报酬率。

正确答案: 甲分公司的投资报酬率=30/120=25%

乙分公司的投资报酬率=25/80=31.25% -

第5题:

英达公司下设A、B两个投资中心。A投资中心的平均经营资产为200万元,投资报酬率为15%;B投资中心的投资报酬率为17%,剩余收益为20万元;英达公司要求的平均最低投资报酬率为12%。英达公司决定追加投资100万元,若投向A投资中心,每年可增加息税前利润20万元;若投向B投资中心,每年可增加息税前利润15万元。 若A投资中心接受追加投资,计算其剩余收益。

正确答案: 剩余收益=(200×15%+20)-(200+100)×12%=14(万元) -

第6题:

某集团公司下设甲、乙两个投资中心,甲中心的投资额为300万元,投资利润率为15%;乙中心的投资利润率为18%;剩余收益为12万元,集团公司要求的平均投资报酬率为12%。集体公司决定追加投资100万元,若投向甲中心,每年增加利润25万元;若投向乙中心,每年增加利润20万元。计算追加投资前乙中心的投资额。

正确答案:追加投资前乙投资中心的投资额为:12/(18%-12%)=200(万元) -

第7题:

某集团公司下设甲、乙两个投资中心,甲中心的投资额为300万元,投资利润率为15%;乙中心的投资利润率为18%;剩余收益为12万元,集团公司要求的平均投资报酬率为12%。集体公司决定追加投资100万元,若投向甲中心,每年增加利润25万元;若投向乙中心,每年增加利润20万元。计算追加投资前甲中心的剩余收益。

正确答案:追加投资前甲中心的剩余收益为:300×15%-300×12%=9(万元) -

第8题:

某集团公司下设甲、乙两个投资中心,甲中心的投资额为300万元,投资利润率为15%;乙中心的投资利润率为18%;剩余收益为12万元,集团公司要求的平均投资报酬率为12%。集体公司决定追加投资100万元,若投向甲中心,每年增加利润25万元;若投向乙中心,每年增加利润20万元。计算追加投资前集团公司的投资利润率。

正确答案:追加投资前集团公司的投资利润率为:(300×15%+200×18%)/(300+200)×100%=16.2% -

第9题:

问答题计算分析题:ABC公司下设A、B两个投资中心,A投资中心的总资产为350万元,部门投资报酬率为20%;B投资中心的部门投资报酬率为22%,剩余收益为105万元;ABC公司对A中心要求的平均必要部门投资报酬率为15%,对B中心要求的平均必要部门投资报酬率为20%。ABC公司决定追加投资400万元,若投向A投资中心,每年可增加营业利润80万元;若投向B投资中心,每年可增加营业利润60万元,假设没有需要调整的项目。要求:(1)计算追加投资前A投资中心的剩余收益。(2)计算追加投资前B投资中心的总资产。(3)若A投资中心接受追加投资,计算其剩余收益。(4)若B投资中心接受追加投资,计算其部门投资报酬率。正确答案: (1)A投资中心的营业利润=350×20%=70(万元)A投资中心的剩余收益=70-350×15%=17.5(万元)(2)B投资中心的剩余收益=总资产×(22%-20%)=105(万元)总资产=105/(22%-20%)=5250(万元)(3)A投资中心的剩余收益=(70+80)-(350+400)×15%=37.5(万元)(4)B投资中心的部门投资报酬率=(5250×22%+60)/(5250+400)=21.50%解析: 暂无解析 -

第10题:

问答题某集团下设一分公司,2018年实现营业收入5000万元。变动成本率为70%,固定成本为800万元,其中,折旧费为200万元。若该分公司为利润中心,固定成本中的折旧费是由集团分摊的该责任中心不可控成本,折旧费以外的固定成本均为该责任中心的可控成本。 要求: (1)①计算该利润中心边际贡献。 ②计算该利润中心可控边际贡献。 ③计算该利润中心部门边际贡献。 (2)若该分公司为投资中心,其所占用的平均经营资产为4000万元,要求的最低投资报酬率为11%,所得税税率为25%。 ①计算该投资中心的投资报酬率。 ②计算该投资中心的剩余收益。正确答案:

(1)①利润中心边际贡献总额=5000×(1-70%)=1500(万元)

②利润中心可控边际贡献=1500-(800-200)=900(万元)

③利润中心部门边际贡献=900-200=700(万元)

(2)①投资报酬率=息税前利润/平均经营资产=700/4000=17.5%

②剩余收益=息税前利润-平均经营资产×最低投资报酬率=700-4000×11%=260(万元)。解析: 暂无解析 -

第11题:

问答题某公司下属甲、乙两个分公司均为投资中心。报告期甲分公司的营业资产平均余额为120万元、营业利润为30万元;乙分公司的营业资产平均余额为80万元、营业利润为25万元。如果同行业投资报酬率为15%,请计算甲、乙两个分公司的剩余收益。正确答案: 甲分公司的剩余收益=30-120×15%=12(万元)

乙分公司的剩余收益=25-80×15%=13(万元)解析: 暂无解析 -

第12题:

问答题某公司下属甲、乙两个分公司均为投资中心。报告期甲分公司的营业资产平均余额为120万元、营业利润为30万元;乙分公司的营业资产平均余额为80万元、营业利润为25万元。计算甲、乙两个分公司的投资报酬率。正确答案: 甲分公司的投资报酬率=30/120=25%

乙分公司的投资报酬率=25/80=31.25%解析: 暂无解析 -

第13题:

英达公司下设A.B两个投资中心oA投资中一心的平均营业资产为200万元,投资报酬率为15%;B投资中心的投资报酬率为17%,剩余收益为20万元;英达公司要求的平均最低投资报酬率为12%。英达公司决定追加投资100万元,若投向A投资中心,每年可增加营业利润20万元;若投向B投资中心,每年可增加营业利润15万元。

要求:

(1)计算追加投资前A投资中心的剩余收益。

(2)计算追加投资前B投资中心的平均营业资产。

(3)计算追加投资前英达公司的投资报酬率。

(4)若A投资中心接受追加投资,计算其剩余收益。

(5)若B投资中心接受追加投资,计算其投资报酬率。

答案:解析:【答案】

(1)A投资中心的营业利润=20015%=30(万元)

A投资中心的剩余收益=30-20012%=6(万元)

(2)B投资中心的剩余收益=平均营业资产额17%-平均营业资产额12%=20

平均营业资产额= 20/(17%-12%)=400(万元)

(3)投资报酬率=(20015%+40017%)(200 +400)=16.33%

(4)剩余收益=(20015%+20)-(200+100)12%=14(万元)

(5)投资报酬率=(40017%+15)/(400+100)=16.6% -

第14题:

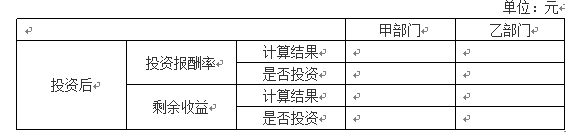

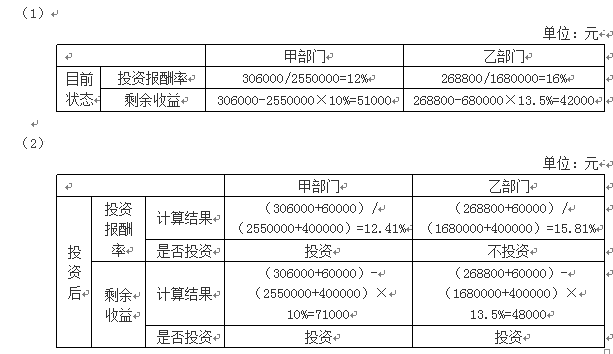

德利公司是一家上市公司,正对公司内部甲、乙两个部门进行业绩考核。2019年相关资料如下:

要求:

(1)分别计算甲、乙两个部门的投资报酬率和剩余收益(结果填入下方表格中,不用列出计算过程)。

(2)假定德利公司现有一投资机会,投资额40万元,每年可创造息税前利润60000元,如果甲、乙两个部门都可进行该投资,且投资前后各自要求的最低投资报酬率保持不变,分别计算甲、乙两个部门投资后的投资报酬率和剩余收益;分析如果德利公司分别采用投资报酬率和剩余收益对甲、乙两个部门进行业绩考核,甲、乙两个部门是否愿意进行该投资(结果填入下方表格中,不用列出计算过程)。

(3)假定德利公司甲、乙两个部门,其2019年度经过调整的相关财务数据如下表所示,计算甲、乙两个部门的经济增加值并比较其业绩。

单位:元 答案:解析:

答案:解析:

(3)

甲部门的经济增加值=229500-2473500×10.5%=-30217.5(元)

乙部门的经济增加值=201600-1612800×12%=8064(元)

计算结果表明,虽然乙部门税后经营利润不如甲部门高,但其经济增加值大。因此,从经济增加值的角度来看,乙部门的业绩好。 -

第15题:

某公司下属甲、乙两个分公司均为投资中心。报告期甲分公司的营业资产平均余额为120万元、营业利润为30万元;乙分公司的营业资产平均余额为80万元、营业利润为25万元。如果乙分公司接受一个新产品的生产任务预期投资20万元,营业利润5万元,那么乙分公司的投资报酬率为多少?若以投资报酬率作为业绩评价标准,乙分公司是否愿意接受任务?

正确答案: 乙分公司的投资报酬率=(25+5)/(80+20)=30%

因为30%<31.25%,所以,乙分公司不愿意接受该任务。 -

第16题:

已知某集团公司下设两个投资中心,A投资中心营业利润为10500万元,平均营业资产为85000万元;B投资中心营业利润为15000万元,平均营业资产为94500万元。该公司要求的平均最低投资报酬率为12%。要求:(1)计算该集团公司和各投资中心的投资报酬率,并据此评价各投资中心的业绩。(2)计算各投资中心的剩余收益,并据此评价各投资中心的业绩。

正确答案: (1)

①集团公司投资报酬率=(10500+15000)/(85000+94500)×100%=14.21%

②A投资中心的投资报酬率=10500/85000×100%=12.35%

③B投资中心的投资报酬率=15000/94500×100%=15.87% 评价:B投资中心业绩优于A投资中心业绩。

(2)

①A投资中心的剩余收益=10500-85000×12%=300(万元)

②B投资中心的剩余收益=15000-94500×12%=3660(万元)

评价:B投资中心业绩优于A投资中心业绩。 -

第17题:

某集团下设一分公司,2016年实现营业收入5000万元,变动成本率为70%,固定成本为800万元,其中,折旧费为200万元。若该分公司为利润中心,固定成本中的折旧费是由集团分摊的该责任中心不可控成本,折旧费以外的固定成本均为该责任中心的可控成本。 若该分公司为投资中心,其所占用的平均经营资产为4000万元,要求的最低投资报酬率为11%,所得税税率为25%。①计算该投资中心的投资报酬率。②计算该投资中心的剩余收益。

正确答案: ①投资报酬率=息税前利润/平均经营资产=700/4000=17.5%

②剩余收益=息税前利润一平均经营资产×最低投资报酬率=700-4000×11%=260(万元)。 -

第18题:

某集团公司下设甲、乙两个投资中心,甲中心的投资额为300万元,投资利润率为15%;乙中心的投资利润率为18%;剩余收益为12万元,集团公司要求的平均投资报酬率为12%。集体公司决定追加投资100万元,若投向甲中心,每年增加利润25万元;若投向乙中心,每年增加利润20万元。若乙中心接受追加投资,计算其投资利润率。

正确答案:其投资利润率为:(200×18%+20)/(200+100)×100%=18.67% -

第19题:

某集团公司下设甲、乙两个投资中心,甲中心的投资额为300万元,投资利润率为15%;乙中心的投资利润率为18%;剩余收益为12万元,集团公司要求的平均投资报酬率为12%。集体公司决定追加投资100万元,若投向甲中心,每年增加利润25万元;若投向乙中心,每年增加利润20万元。若甲中心接受追加投资,计算其剩余收益。

正确答案:其剩余收益为:(300×15%+25)-(300+100)×12%=22(万元) -

第20题:

问答题东方公司下设A、B两个投资中心,A投资中心的营业利润为280万元,投资额为2000万元,公司为A投资中心规定的最低投资报酬率为13.5%;B投资中心的营业利润为130万元,投资额为1000万元,公司为B投资中心规定的最低投资报酬率为12%。目前有-项目需要投资1000万元,投资后可获营业利润131万元。 要求: (1)从投资报酬率的角度看,A、B投资中心是否愿意接受该投资; (2)从剩余收益的角度看,A、B投资中心是否愿意接受该投资。正确答案: (1)该项目的投资报酬率

=131/1000×100%=13.1%

A投资中心的投资报酬率

=280/2000×100%=14%

B投资中心的投资报酬率

=130/1000×100%=13%

因为该项目投资报酬率(13.1%)低于A投资中心目前的投资报酬率(14%),高于目前B投资中心的投资报酬率(13%),所以A投资中心不愿意接受该投资,B投资中心愿意接受该投资。

(2)A投资中心接受新投资前的剩余收益

=280—2000×13.5%=10(万元)

A投资中心接受新投资后的剩余收益

=411—3000×13.5%=6(万元)

由于剩余收益下降了,所以,A投资中心不愿意接受该投资。

或者根据13.1%小于13.5%可知,接受投资后,A投资中心的剩余收益会下降,故A投资中心不愿意接受该投资。

B投资中心接受新投资前的剩余收益=130—1000×12%=10(万元)

B投资中心接受新投资后的剩余收益=261—2000X12%=21(万元)

由于剩余收益提高了,所以,B投资中心愿意接受该投资。

或者根据13.1%高于12%可知,接受投资后,B投资中心的剩余收益会提高,所以,B投资中心愿意接受该投资。解析: 暂无解析 -

第21题:

问答题某集团下设一分公司,2016年实现营业收入5000万元,变动成本率为70%,固定成本为800万元,其中,折旧费为200万元。若该分公司为利润中心,固定成本中的折旧费是由集团分摊的该责任中心不可控成本,折旧费以外的固定成本均为该责任中心的可控成本。 若该分公司为投资中心,其所占用的平均经营资产为4000万元,要求的最低投资报酬率为11%,所得税税率为25%。①计算该投资中心的投资报酬率。②计算该投资中心的剩余收益。正确答案: ①投资报酬率=息税前利润/平均经营资产=700/4000=17.5%

②剩余收益=息税前利润一平均经营资产×最低投资报酬率=700-4000×11%=260(万元)。解析: 暂无解析 -

第22题:

问答题英达公司下设A、B两个投资中心。A投资中心的平均经营资产为200万元,投资报酬率为15%;B投资中心的投资报酬率为17%,剩余收益为20万元;英达公司要求的平均最低投资报酬率为12%。英达公司决定追加投资100万元,若投向A投资中心,每年可增加息税前利润20万元;若投向B投资中心,每年可增加息税前利润15万元。 计算追加投资前A投资中心的剩余收益。正确答案: A.投资中心的息税前利润=200×15%=30(万元)

A.投资中心的剩余收益=30-200×12%=6(万元)解析: 暂无解析 -

第23题:

问答题某公司下属甲、乙两个分公司均为投资中心。报告期甲分公司的营业资产平均余额为120万元、营业利润为30万元;乙分公司的营业资产平均余额为80万元、营业利润为25万元。如果乙分公司接受一个新产品的生产任务预期投资20万元,营业利润5万元,那么乙分公司的投资报酬率为多少?若以投资报酬率作为业绩评价标准,乙分公司是否愿意接受任务?正确答案: 乙分公司的投资报酬率=(25+5)/(80+20)=30%

因为30%<31.25%,所以,乙分公司不愿意接受该任务。解析: 暂无解析