填空题某工业企业系增值税一般纳税人,2002年3月份同时生产免税甲产品和应税乙产品,本期共负担外购燃料柴油50吨,已知该批柴油外购时取得增值税专用发票上注明价款87300元,税额为14841元,当月实现产品销售收入总额为250000元,其中甲产品收入100000元,已知乙产品适用13%税率,该企业当月应纳增值税额为()。

题目

相似考题

更多“填空题某工业企业系增值税一般纳税人,2002年3月份同时生产免税甲产品和应税乙产品,本期共负担外购燃料柴油50吨,已知该批柴油外购时取得增值税专用发票上注明价款87300元,税额为14841元,当月实现产品销售收入总额为250000元,其中甲产品收入100000元,已知乙产品适用13%税率,该企业当月应纳增值税额为()。”相关问题

-

第1题:

某企业为增值税一般纳税人,主要生产甲、乙两种产品,适用乙产品消费税税率为8%。2019年8月份有关会计资料如下:(1)销售甲产品1000件,每件不含税价格为800元,同时负责运输并收取运输费1000元,开具增值税专用发票。(2)将甲产品50件用于职工福利,发放给职工。已知其生产成本为每件500元。(3)购进一批原材料,取得的增值税专用发票上注明价款261538.46元,税款34000元。(4)上述原材料入库时发现短缺10%,经检查属于非正常损失。(5)委托A厂(增值税一般纳税人)加工一批乙产品,已知其原材料成本为50000元,支付加工费10000元,并取得增值税专用发票。A厂无同类产品的对外售价。本月应纳增值税税额为( )元。

A.103700

B.114193.13

C.77390

D.110599.1答案:C解析:本题考查增值税应纳税额的计算。业务(1)销项税额=104090(元)业务(2)销项税额=5200(元)业务(3)(4)进项税额=34000×(1-10%)=30600(元)业务(5)进项税额=10000×13%=1300(元)销项税额合计=104090+5200=109290(元)进项税额合计=30600+1300=31900(元)应纳增值税额=109290-31900=77390(元)。 -

第2题:

材料题

根据以下内容,回答81-85题。

某企业为增值税一般纳税人,主要生产甲、乙两种产品,适用增值税税率17%,乙产品消费税税率为8%。2015年2月有关会计资料如下:

(1)销售甲产品1000件,每件不含税价格为800元,同时负责运输并收取运输费1000元。

(2)将甲产品50件用于职工福利,已知其生产成本为每件500元。

(3)购进一批原材料,取得的增值税专用发票上注明价款200000元,税款34000元。

(4)上述原材料入库时发现短缺10%,经查属于非正常损失。

(5)委托A厂(增值税一般纳税人)加工一批乙产品,已知其原材料成本为50000元,支付加工费10000元,并取得增值税专用发票。A厂无同类产品的对外售价。

根据上述资料,回答问题:

本月应纳增值税税额为( )。查看材料A.111500元

B.114193.13元

C.108120元

D.110645.30元答案:A解析:本题考查增值税的计算。销项税额=137000+800×50×17%=143800(元),进项税额=32300(元),应纳增值税额=143800-32300=111500(元)。 -

第3题:

某大型家具生产企业为增值税一般纳税人,适用增值税税率 13%,2019年 11月的有关生产经营业务如下:

( 1)销售甲产品给某大商场,开具增值税专用发票,取得不含税销售额 850万元;另外开具普通发票,收取延期付款利息 6.45万元。

( 2)销售乙产品给个人,开具普通发票,取得含税销售额 29.25万元。

( 3)将自产的一批应税新产品用于对外投资,成本价为 50万元,成本利润率为 10%,该新产品无同类产品市场销售价格。

( 4)购进一批生产用原材料取得增值税专用发票,注明支付的货款 100万元、进项税额 13万元;另外支付购货的运输费用取得运输公司(一般纳税人)开具的增值税专用发票,注明的金额为8.2万元。

以上相关票据均符合税法的规定。请按下列顺序计算:

( 1)销售甲产品的销项税额;

( 2)销售乙产品的销项税额;

( 3)对外投资的新产品的销项税额;

( 4)外购货物应抵扣的进项税额;

( 5)该企业 11月份合计应缴纳的增值税额。答案:解析:( 1)销售甲产品的销项税额 =850× 13%+6.45÷( 1+13%)× 13%=111.24(万元)

( 2)销售乙产品的销项税额 =29.25÷( 1+13%)× 13%=3.37(万元)

( 3)对外投资新产品的销项税额 =50×( 1+10%)× 13%=7.15(万元)

( 4)外购货物应抵扣的进项税额 =13+8.2× 9%=13.74(万元)

( 5)该企业 11月份应缴纳的增值税额 =111.24+3.37+7.15-13.74=108.02(万元)。 -

第4题:

某工业企业系增值税一般纳税人,2002年3月份同时生产免税甲产品和应税乙产品,本期共负担外购燃料柴油50吨,已知该批柴油外购时取得增值税专用发票上注明价款87300元,税额为14841元,当月实现产品销售收入总额为250000元,其中甲产品收入100000元,已知乙产品适用13%税率,该企业当月应纳增值税额为()。

正确答案:10595.4元 -

第5题:

某生产企业(增值税一般纳税人)既生产经营免税产品又生产经营应税产品,2014年3月购入用于生产免税产品的原材料,取得的增值税专用发票上注明价款2000元,增值税340元;购入用于生产应税产品的原材料,取得的增值税专用发票上注明价款3000元,增值税510元;购入既用于生产应税产品又用于生产免税产品的生产设备一台,取得的增值税专用发票上注明价款12000元,增值税2040元;支付共用的电费,取得增值税专用发票上注明价款4000元,增值税680元。当月销售免税产品,取得销售额50000元,销售应税产品取得不含税销售额80000元。已知,该企业取得的增值税专用发票当月已通过认证并允许抵扣,则该企业当月应缴纳增值税()元。

- A、10631.54

- B、11416.15

- C、13090

- D、13587

正确答案:A -

第6题:

甲企业为增值税一般纳税人,2013年9月销售免税产品取得价款8000元,销售应税产品取得含税价款11700元,支付铁路运费1000元,取得合法有效的运输发票;当月购进原材料取得的增值税专用发票(已通过税务机关认证)上注明的增值税税款1190元,其中有1000元进项税额对应的原材料用于生产应税产品,100元进项税额对应的原材料用于生产免税产品,其他的进项税额对应的购进原材料无法准确划分。甲企业当月应缴纳增值税()元。

- A、580

- B、1800

- C、480

- D、1580

正确答案:A -

第7题:

单选题某生产企业(增值税一般纳税人)2014年10月份销售应税产品取得不含税收入300万元,销售免税产品80万元(不含税),当月购入生产用原材料一批,取得增值税专用发票上注明税款58万元,应税产品与免税产品无法划分耗料情况,则该生产企业当月应纳增值税为()。A5.21万元

B7.43万元

C16.57万元

D34万元

正确答案: B解析: 不得抵扣的进项税额=58×80÷(300+80)=12.21(万元);应纳增值税额=300×17%-(58-12.21)=5.21(万元) -

第8题:

单选题某企业(增值税一般纳税人)2017年2月生产货物用于销售,取得不含税销售收入100000元,当月外购原材料取得增值税专用发票上注明增值税34 00元。当月将数月前购入的一批原材料改变用途,用于生产免征增值税的项目。已知该批原材料的账面成本为10000元(含运费465元).则该企业当期应纳增值税税额为( )元。A17000

B16911.9

C13600

D15272.1

正确答案: A解析: -

第9题:

单选题某工业企业(增值税一般纳税人),2008年3月份同时生产免税甲产品和应税乙产品,本期共负担外购燃料柴油50吨,已知该批柴油外购时取得增值税专用发票上注明价款87300元,税额为14841元,当月实现产品销售收入总额为250000元,其中甲产品收入100000元,已知乙产品适用13%税率,该企业当月应纳增值税额为( )元。A17659

B13563.6

C4659

D10595.4

正确答案: D解析:

免税产品和非免税产品共同负担的柴油,应扣除免税产品负担的部分,才能抵扣增值税进项税。题中,该企业当月应纳增值税额=(250000-100000)×13%-14841+14841×100000÷250000=10595.4(元)。 -

第10题:

单选题某工业企业系增值税一般纳税人,2018年6月份同时生产免税甲产品和应税乙产品,本期外购燃料柴油50吨用于生产甲、乙产品,已知该批柴油外购时取得增值税专用发票上注明价款87300元,增值税税额为13968元,当月实现产品不含税销售收入总额为250000元,其中甲产品收入100000元,已知乙产品适用10%的增值税税率,该企业当月应缴纳增值税税额为( )。A11032元

B9412.8元

C1032元

D6619.2元

正确答案: C解析:

考核纳税人兼营免税项目的计算,按照免税销售额的比例划分不得抵扣的进项税额,即不得抵扣的进项税额=当其无法划分的全部进项税额×(当期简易计税方法计税项目销售额+免征增值税项目销售额)÷当期全部销售额。应纳税额=(250000-100000)×10%-(13968-13968×100000÷250000)=6619.2(元)。 -

第11题:

单选题甲企业为增值税一般纳税人,2019年12月购进一批生产免税产品和应税产品的原材料,取得增值税专用发票,注明价款为100万元,增值税税额为13万元。当月免税产品的销售额为100万元,应税产品的不含税销售额为200万元。已知增值税税率为13%,则甲企业当月可以抵扣的进项税额为( )万元。(改编)A4.33

B8.5

C8.67

D13

正确答案: B解析: -

第12题:

单选题某工业企业系增值税一般纳税人,2013年3月份同时生产免税甲产品和应税乙产品,本期外购燃料柴油50吨用于生产甲、乙产品,已知该批柴油外购时取得增值税专用发票上注明价款87300元,增值税税额为14841元,当月实现产品不含税销售收入总额为250000元,其中甲产品收入100000元,已知乙产品适用13%的增值税税率,该企业当月应缴纳增值税税额为( )。A17659元

B13563.6元

C4659元

D10595.4元

正确答案: B解析:

考核纳税人兼营免税项目的计算,按照征免税销售额的比例划分不得抵扣的进项税额,即不得抵扣的进项税额=当月无法划分的全部进项税额×当月免税项目销售额、非增值税应税劳务营业额合计÷当月全部销售额、营业额合计。应纳税额=(250000-100000)

×13%-(14841-14841×100000÷250000)=10595.4(元)。 -

第13题:

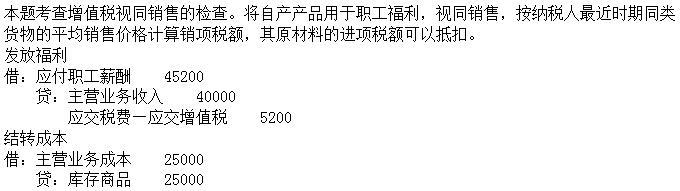

某企业为增值税一般纳税人,主要生产甲、乙两种产品,适用乙产品消费税税率为8%。2019年8月份有关会计资料如下:(1)销售甲产品1000件,每件不含税价格为800元,同时负责运输并收取运输费1000元,开具增值税专用发票。(2)将甲产品50件用于职工福利,发放给职工。已知其生产成本为每件500元。(3)购进一批原材料,取得的增值税专用发票上注明价款261538.46元,税款34000元。(4)上述原材料入库时发现短缺10%,经检查属于非正常损失。(5)委托A厂(增值税一般纳税人)加工一批乙产品,已知其原材料成本为50000元,支付加工费10000元,并取得增值税专用发票。A厂无同类产品的对外售价。将甲产品用于职工福利,下列说法正确的是( )。

A.

B.其原材料所含的进项税额可以抵扣

C.

D. 答案:A,B解析:

答案:A,B解析:

-

第14题:

甲企业与乙企业均为增值税一般纳税人,2019年7月甲企业用自产的不含税市场价为8000元的A产品与乙企业生产的B产品进行等价交换(A、B两种产品均适用基本税率),甲企业将换入的B产品用于集体福利,乙企业将换入的A产品作为生产用原材料,双方互开了增值税专用发票。下列关于此项业务的增值税处理,说法正确的有( )。A.甲企业换出的A产品应视同销售计算销项税额,换入的B产品可以抵扣进项税额

B.乙企业换出的B产品应视同销售计算销项税额,换入的A产品可以抵扣进项税额

C.甲企业和乙企业均不缴纳增值税

D.甲企业应缴纳增值税为0,乙企业应缴纳增值税1040元

E.甲企业应缴纳增值税1040元,乙企业应纳增值税为0答案:B,E解析:纳税人采取以物易物方式销售货物的,双方都应做购销处理,以各自发出的货物核算销售额并计算销项税额,以各自收到的货物核算购货额及进项税额。甲企业换出的A产品的销项税额=8000×13%=1040(元),甲企业换入的B产品由于用于了集体福利,所以不得抵扣B产品的进项税额,甲企业应缴纳增值税=1040(元);乙企业换出的B产品的销项税额=8000×13%=1040(元),乙企业换入的A产品作为生产用原材料可以抵扣进项税额,可以抵扣的进项税额=8000×13%=1040(元),则乙企业应缴纳增值税=1040-1040=0;所以选项BE正确。 -

第15题:

甲企业为增值税一般纳税人,2019年12月购进一批生产免税产品和应税产品的原材料,取得增值税专用发票,注明价款为100万元,增值税税额为13万元。当月免税产品的销售额为100万元,应税产品的不含税销售额为200万元。则甲企业当月可以抵扣的进项税额为( )万元。A.4.33

B.6.5

C.8.67

D.13答案:C解析:(1)适用一般计税方法的纳税人,兼营简易计税方法计税项目、免征增值税项目而无法划分不得抵扣的进项税额,按照下列公式计算不得抵扣的进项税额:不得抵扣的进项税额=当期无法划分的全部进项税额×(当期简易计税方法计税项目销售额+免征增值税项目销售额)÷当期全部销售额,则甲企业当期不得抵扣的进项税额=13×100÷(100+200)=4.33(万元);(2)可以抵扣的进项税额=13-4.33=8.67(万元)。 -

第16题:

某生产企业为增值税一般纳税人,2014年3月外购一批材料用于应税货物的生产,取得增值税专用发票,注明价款10,000元,增值税1700元;外购一批材料用于应税货物和免税货物的生产,取得增值税专用发票,注明价款20,000元,增值税3400元;当月应税货物销售额50,000元,免税货物销售额70,000元,则当月不可抵扣的进项税额为多少元?

正确答案:当月不可抵扣的进项税额=3400*70000÷(50000+70000)=1983.33(元) -

第17题:

甲企业为增值税一般纳税人,本期销售A产品一批,售价为10万元,已知该批A产品成本为8万元,不考虑其他因素,甲企业出售A产品应收取的增值税额为()。

- A、17000

- B、13600

- C、13000

- D、10400

正确答案:A -

第18题:

某生产企业为一般纳税人,2016年4月同时生产免税甲产品和应税乙产品,本期外购燃料柴油50吨用于生产甲、乙产品,已知该批柴油外购时取得增值税专用发票上注明价款87300元,增值税税额为14841元,当月实现产品不含税销售收入总额为250000元,其中甲产品收入100000元,已知乙产品适用13%的增值税税率,该企业当月应缴纳的增值税税额为()元。

- A、4659

- B、10595.4

- C、13563.6

- D、17659

正确答案:B -

第19题:

单选题甲企业为增值税一般纳税人,2019年12月购进一批生产免税产品和应税产品的原材料,取得增值税专用发票,注明价款为100万元,增值税税额为13万元。当月免税产品的销售额为100万元,应税产品的不含税销售额为200万元。已知增值税税率为13%,则甲企业当月可以抵扣的进项税额为( )万元。A5.67

B8.5

C8.67

D17

正确答案: B解析: -

第20题:

单选题某企业为增值税一般纳税人,本月销售一批商品,开具增值税专用发票,发票上注明销售价款50000元;当月为生产该批商品购进一批原材料,取得销售方开具的增值税专用发票,发票上注明增值税税额为5000元。已知该商品适用的增值税税率为17%,该企业当月应缴纳的增值税税额为()元。A8500

B5000

C3500

D11500

正确答案: C解析: 该企业当月应缴纳的增值税税额=50000×17%-5000=3500(元)。 -

第21题:

单选题甲企业为增值税一般纳税人,2016年12月购进一批生产免税产品和应税产品的原材料,取得增值税专用发票,注明价款为100万元,增值税税额为17万元。当月免税产品的销售额为100万元,应税产品的不含税销售额为200万元。已知增值税税率为1 70%.则甲企业当月可以抵扣的进项税额为( )万元。A5.67

B8.5

C11.33

D17

正确答案: C解析: -

第22题:

单选题甲企业为增值税一般纳税人,2019年4月购进原材料,取得增值税专用发票上注明的税款为8000元,领用该原材料生产应税产品甲和免税产品乙,其中有3000元进项税额的原材料用于生产应税产品甲,4000元进项税额对应的原材料用于生产免税产品乙,其他的进项税额对应的购进部分,企业无法划分清楚其用途。当月销售应税产品甲,取得不含税销售额30000元、销售免税产品乙,取得销售额24000元。甲企业本月应缴纳增值税()元。A900

B344.44

C825.93

D544.44

正确答案: C解析: -

第23题:

单选题某生产企业(增值税一般纳税人)2012年10月份销售应税产品取得不含税收入300万元,销售免税产品80万元(不含税),当月购入生产用原材料一批,取得增值税专用发票上注明税款58万元,应税产品与免税产品无法划分耗料情况,则该生产企业当月应纳增值税为( )万元。A5.21

B7.43

C16.57

D34

正确答案: C解析:

一般纳税人兼营免税项目或者非增值税应税劳务而无法划分不得抵扣的进项税额的,按下列公式计算不得抵扣的进项税额:不得抵扣的进项税额=当月无法划分的全部进项税额×当月免税项目销售额、非增值税应税劳务营业额合计÷当月全部销售额、营业额合计。不得抵扣的进项税额=58×80÷(300+80)=12.21(万元),应纳增值税额=300×17%-(58-12.21)=5.21(万元)。