单选题根据上述资料,计算该企业本年度的资本积累率为( )。A (5800-4500)/4500×100%=28.89%B (5800-4500)/5800×100%=22.41%C (5800-4500)/(4500+5800)×100%=12.62%D (5800-4500)/〔(4500+5800)÷2〕×100%=25.24%

题目

(5800-4500)/4500×100%=28.89%

(5800-4500)/5800×100%=22.41%

(5800-4500)/(4500+5800)×100%=12.62%

(5800-4500)/〔(4500+5800)÷2〕×100%=25.24%

相似考题

更多“根据上述资料,计算该企业本年度的资本积累率为( )。”相关问题

-

第1题:

根据上述资料,计算该企业本年的应收账款周转率为( )。

A.30000/[(42450+77550)/2]=0.5次

B.30000/42450=0.707次

C.30000/(42450+77550)=0.25次

D.30000/77550=0.387次

正确答案:A

解析:应收账款周转率是指企业一定时期内主营业务收入净额与应收账款平均余额之比。它是反映应收账款周转速度的一项指标,一般以周转次数来表示。计算公式为:应收帐款周转率(次)= 。已知:主营业务收入净额为30000元,应收账款平均余额=(42450+77550)/2=60000(元),所以,该企业本年的应收账款周转率=30000/[(42450+77550)/2]=0.5(次)。

。已知:主营业务收入净额为30000元,应收账款平均余额=(42450+77550)/2=60000(元),所以,该企业本年的应收账款周转率=30000/[(42450+77550)/2]=0.5(次)。

-

第2题:

根据上述资料计算该企业当月准予抵扣的进项税额。

参考答案:业务(1):外购货物用于集体福利,不属于增值税视同销售货物行为,相应的货物进项税额不得抵扣;

业务(2):从增值税小规模纳税人处购进原材料,由于取得的是普通发票,所以不得抵扣原材料的进项税额,但是支付的运费取得了货运增值税专用发票,可以凭票抵扣进项税额,准予抵扣的进项税额=10000×11%=1100(元);

业务(5):应转出的进项税额=6000×17%=1020(元);该企业当月准予抵扣的进项税额=1100-1020=80(元)。

-

第3题:

根据上述资料,计算该企业本年度的总资产周转率为( )。

A.3000/(8000+9800)=0.17

B.3000/[(800+9800)÷2]=0.34

C.(3000-20)/[(8000+9800)÷2]=0.33

D.(3000-20)/(8000+9800)=0.17

正确答案:C

-

第4题:

某企业适用的所得税税率为25%,本年度实现利润总额为1000万元,其中:(1)采用权益法核算确认的投资收益为200万元(被投资单位适用的所得税税率为25%,被投资单位实现的净利润未分配给投资者);(2)国债利息收入20万元;(3)计提无形资产减值准备100万元;(4)计提存货跌价准备50万元。要求:根据上述资料回答下列问题:关于该企业,以下说法正确的是( )。A.该企业本年度应纳税所得额为930万元

B.该企业本年度应纳税所得额为1150万元

C.该企业本年度应纳企业所得税额为212.5万元

D.该企业本年度应纳企业所得税额为232.5 万元

参考答案:AD

-

第5题:

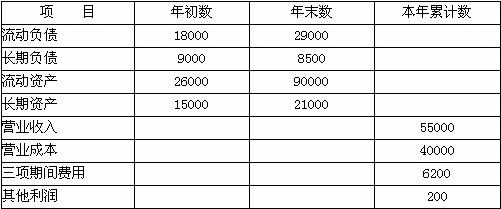

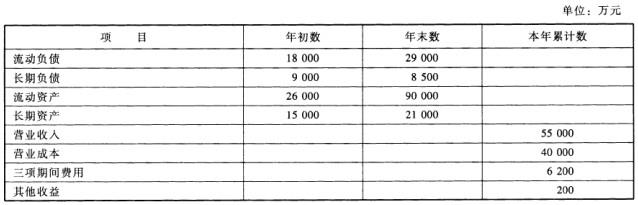

某企业的有关资料如下:

单位:万元

要求:假设没有其他事项,该企业实际缴纳的所得税为2 970元,没有纳税调整和所得税差异。根据上述资料,按照杜邦分析法各指标的关系计算净资产收益率 (列出杜邦关系式,保留两位小数)。

正确答案:年末资产总额=90 000+21 000=111 000(万元) 年初资产总额=26 000+15 000=41 000(万元) 平均资产总额=(111 000+41 000)÷2=76 000(万元) 年末负债总额=29 000+8 500=37 500(万元) 资产负债率=37 500÷111 000×100%=33.78% 权益乘数=1÷(1-33.78%)=1.51 利润总额=55 000-40 000-6 200+200=9 000(万元) 净利润=9 000-2 970=6 030(万元) 营业收入利润率=6 030÷55 000×100%=10.96% 总资产周转率=55 000÷76000×100%=72.37% 净资产收益率=主营业务利润率×总资产周转率×权益乘数 =10.96%×72.37%×1.51×100%=11.98%

年末资产总额=90 000+21 000=111 000(万元) 年初资产总额=26 000+15 000=41 000(万元) 平均资产总额=(111 000+41 000)÷2=76 000(万元) 年末负债总额=29 000+8 500=37 500(万元) 资产负债率=37 500÷111 000×100%=33.78% 权益乘数=1÷(1-33.78%)=1.51 利润总额=55 000-40 000-6 200+200=9 000(万元) 净利润=9 000-2 970=6 030(万元) 营业收入利润率=6 030÷55 000×100%=10.96% 总资产周转率=55 000÷76000×100%=72.37% 净资产收益率=主营业务利润率×总资产周转率×权益乘数 =10.96%×72.37%×1.51×100%=11.98% -

第6题:

某企业的有关资料如下:

要求:假设没有其他事项,该企业实际缴纳的所得税为2970元,没有纳税调整和所得税差异。根据上述资料,按照杜邦分析法各指标的关系计算净资产收益率(列出杜邦关系式,保留两位小数)。

答案:解析:年末资产总额=90000+21000=111000(万元)年初资产总额=26000+15000=41000(万元)平均资产总额=(111000+41000)/2=76000(万元)年末负债总额=29000+8500=37500(万元)资产负债率=37500/111000*100%=33.78%权益乘数=1/(1-33.78%)=1.51利润总额=55000-40000-6200+200=9000(万元)净利润=9000-2970=6030(万元)营业收入利润率=6030/55000*100%=10.96%总资产周转率=55000/76000*100%=72.37%净资产收益率=主营业务利润率*总资产周转率*权益乘数*100%=10.96%*72.37%*1.51*100%=11.98%

-

第7题:

某企业属于大型冶金工业企业。报告年度平均资产总额为20000万元,当年实现利润总额为1000万元,利息支出为600万元。假设总资产报酬率的指标权数为14分,有关资料如下表所示:

根据上述资料计算该企业总资产报酬率的基础分值为()。A:7.8

B:8

C:11.2

D:14答案:C解析: -

第8题:

某公司上年度人工费用如表5 -5所示。上年度净产值为1 2250万元,本年度确定目标净产值为14550万元,目标劳动分配率与上年度相同。

请根据上述资料,分别计算出该企业本年度目标人工成本总额及目标人工成本的增长率。[ 2012年1 1月三级真题]

答案:解析:

答案:解析:企业本年度目标人工成本总额=企业从业人员劳动报酬总额+社会保险费+福利费用+教育费用+劳动保护费用+住房费用+其他人工成本= 3060 +70 +800 +220 +50+58 +120 +30 +42=4450(万元);

上年度人工费用=在岗员工工资总额+不在岗员工工资总额= (3060 +70)万元=3130(万元);

目标人工成本的增长率= (4450/3130)*100% - 100%=142%- 100%=42%;

即该企业本年度目标人工成本总额为4450万元,目标人工成本的增长率为42%。

-

第9题:

某公司上年度相关费用见下表.上一年度净产值为9780万元,本年度确定目标净产值为12975万元,目标劳动分配率同上一年。请根据上述资料,分别计算出该企业本年度目标人工成本总额及其目标人工成本的增长率。

答案:解析:

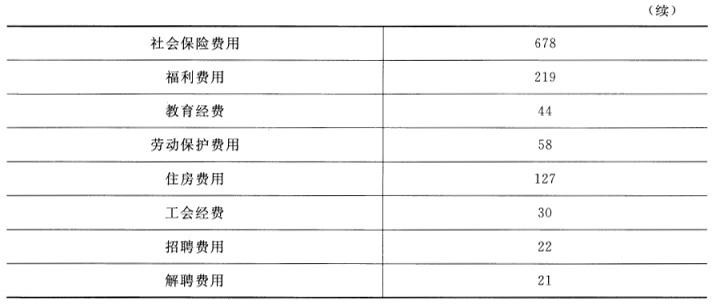

答案:解析:1)由于人工成本费用(总额)=企业在岗员工工资总额+不在岗员工工资总额+社会保险费用+福利费用+教育经费+劳动保护费用+住房费用+工会经费+招聘费用+解聘费用。

2)上一年度人工成本费用总额=2300+81+678+219+44+58+127+30+22+21=3580(万元)。

3)又因劳动分配率=人工费用总额/净产值,则上一年度劳动分配率=3580/9780=36.61%

4)根据已知条件,本年目标劳动分配率与上一年相同,则本年度目标劳动分配率=36.61%

5)由于目标劳动分配率=目标人工成本费用/目标净产值即36.61%=目标人工费用/12975则本年度目标人工成本=12975*36.61%=4749.54(万元)

6)本年度目标人工成本增长率=4749.51/3580-100%=32.67%

-

第10题:

某公司上年度人工费用如表5—5所示。上年度净产值为12250万元,本年度确定目标净产值为14550万元,目标劳动分配率与上年度相同。?

请根据上述资料。分别计算出该企业本年度目标人工成本总额及目标人工成本的增长率。? 答案:解析:目标人工成本总额=企业从业人员劳动报酬总额+社会保险费+福利费用+教育费用+劳动保护费用+住房费用+其他人工成本,则:

答案:解析:目标人工成本总额=企业从业人员劳动报酬总额+社会保险费+福利费用+教育费用+劳动保护费用+住房费用+其他人工成本,则:

上年度目标人工成本总额=3060+70+800+220+50+58+120+30+42=4450(万元);

劳动分配率=人工费用总额/目标净产值,则:

上年度劳动分配率=4450÷12250=36.33%;

由题意可知,本年度目标劳动分配率与上年度相同,求得:

本年度目标人工成本总额=14550×36.33%=5286.02(万元);

目标人工成本增长率=(5286.02-4450)÷4450×100%=18.79%;

即该企业本年度目标人工成本总额为5286.02万元,目标人工成本的增长率为18.79%。 -

第11题:

单选题根据上述资料,计算该企业本年度的总资产周转率为( )。A3000/(8000+9800)=0.17

B3000/〔(800+9800)÷2〕=0.34

C(3000-20)/〔(8000+9800)÷2〕=0.33

D(3000-20)/(8000+9800)=0.17

正确答案: B解析:

总资产周转率(次)=主营业务收入净额÷资产平均余额=(3000-20)/[(8000+9800)/2]=0.33。 -

第12题:

单选题根据上述资料,计算该企业本年度的资本积累率为( )。A(5800-4500)/4500×100%=28.89%

B(5800-4500)/5800×100%=22.41%

C(5800-4500)/(4500+5800)×100%=12.62%

D(5800-4500)/〔(4500+5800)÷2〕×100%=25.24%

正确答案: A解析:

资本积累率=本年所有者权益增长额÷年初所有者权益×100%=(5800-4500)/4500×100%=28.89%。 -

第13题:

根据上述资料计算,该企业本月实现的销售收入为( )元。

A.240000

B.140400

C.160000

D.46800

正确答案:C

应收账款期初余额及本期发生额均为销售商品而发生的,则本月实现的销售收入=46800÷(1+17%)+120000=160000(元)。 -

第14题:

根据上述相关资料计算该企业当期准予抵扣的进项税额。

参考答案:业务(1):准予抵扣的进项税额=3910+1300×11%=4053(元);

业务(3):准予抵扣的进项税额=14000×17%=2380(元);

业务(5):准予抵扣换入原材料的进项税额=36000×17%=6120(元);

换入的水泥由于用于了非增值税应税项目,所以不得抵扣进项税额;

业务(6):应转出的进项税额=8800×17%=1496(元);

该企业当期准予抵扣的进项税额=4053+2380+6120-1496=11057(元)。

-

第15题:

根据上述资料,计算该企业本年度的资本积累率为( )。

A.(5800-4500)/4500x100%=28.89%

B.(5800-4500)/5800x100%=22.41%

C.(5800-4500)/(4500+5800)×100%=12.62%

D.(5800-4500)/[(4500+5800)÷2]×100%=25.24%

正确答案:A

-

第16题:

某企业属于大型冶金工业企业。报告年度平均资产总额为20000万元,当年实现利润总额为1000万元,利息支出为500万元。假设总资产报酬率的指标权数为13分,有关资料如下表: 项目 优秀(1) 良好(0.8) 平均值(0.6) 较低值(0.4) 较差值(0.2) 总资产报酬率 9.8 6.4 3.6 1.4 -1.2 根据上述资料计算该企业总资产报酬率的基础分值为( )

A.7.8

B.8

C.10.4

D.13

正确答案:C

-

第17题:

某镇10万人口,2001年全死因死亡1000例。该年结核病患者总数为200人,其中男120人,女80人;结核病死亡40人,其中24例为男性。根据上述资料,该镇2001年的粗死亡率为A、2‰

B、60‰

C、10‰

D、20%

E、上述资料不能计算出粗死亡率

根据上述资料,该镇2001年结核病的患病率为A、2‰

B、60‰

C、10‰

D、50‰

E、20%

根据上述资料,该镇2001年结核病的病死率为A、6%

B、20%

C、4%

D、10‰

E、上述资料不能计算

参考答案:问题 1 答案:C

问题 2 答案:A

问题 3 答案:B

-

第18题:

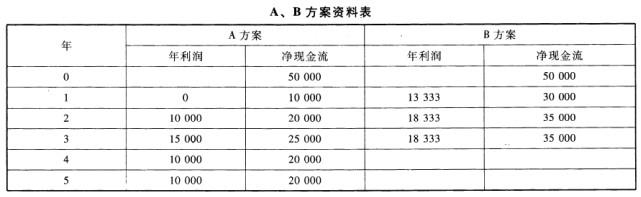

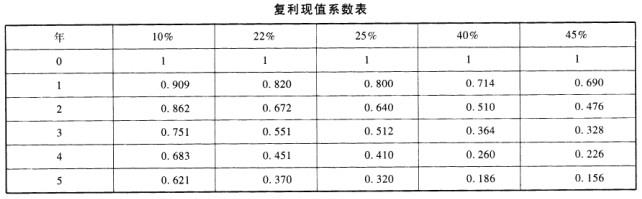

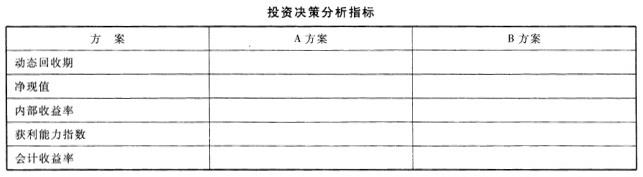

某企业拟投资购建一套新设备,有A、B两个备选方案,有关资料见下表:

要求:

(1)根据上述资料,分别计算A、B方案的投资分析指标,并填列在下表中,要求写出计算过程;

(2)根据计算结果评价方案的优劣(投资者要求的收益率为10%)。

答案:解析:

答案:解析:

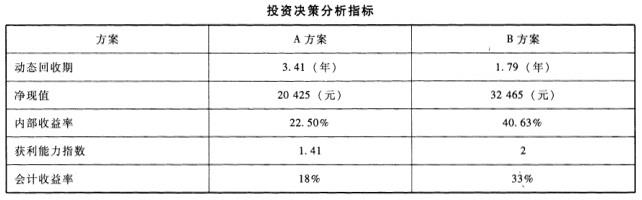

计算过程如下:A项目:动态回收期=3+(50000-44385)/(58005-44385)=3.41(年)净现值=10000*0.909+20000*0.826+25000*0.751+20000*0.683+20000*0.621-50000=20425(元)内部收益率:折现率为22%的净现值=10000*0.820+20000*0.672+25000*0.551+20000*0.451+20000*0.37-50000=1830(元)折现率为25%的净现值=10000*0.800+20000*0.640+25000*0.512+20000*0.410+20000*0.32-50000=-1800(元)内部收益率=22%+[1830/(1830+1800)]=22.50%获利能力指数=70425/50000=1.41会计收益率=[(0+10000+15000+10000+10000)/5]/50000=18%B项目:动态回收期=1+(50000-27270)/(56180-27270)=1.79(年)净现值=30000*0.909+35000*0.826+35000*0.751-50000=32465(元)内部收益率:折现率为40%的净现值=30000*0.714+35000*0.51+35000*0.364-50000=2010(元)折现率为45%的净现值=30000*0.69+35000*0.476+35000*0.328-50000=-1183(元)内部收益率=40%+[2010/(2010+1183)]=40.63%获利能力指数=82465/50000=1.65会计收益率=[(13333+18333+18333)/3]/50000=33%

-

第19题:

根据上述2009—2010年资产负债表和利润表的资料,正确计算该企业2010年盈利能力和发展能力的指标有( )。A.销售增长率=11.11%

B.资本积累率=5.06%

C.营业增长率=10%

D.资本保值增值率=105.06%答案:A,B,D解析:销售增长率=本年主营业务收入增长额÷上年主营业务收入总额×100%=(500000-450000)÷450000=11.11%;资本积累率=本年所有者权益增长额÷年初所有者权益×100%)=(4215600-4012500)÷4012500=5.06%;资本保值增值率=(扣除客观增减因素后的年末所有者权益÷年初所有者权益)×100%=4215600÷4012500=105.06%。C项营业增长率即销售增长率,因此营业增长率=11.11%。 -

第20题:

某公司上年度相关费用如表5—6所示,上一年度净产值为9780万元,本年度确定

目标净产值为12975万元,目标劳动分配率同上一年。

请根据上述资料。分别计算出该企业本年度目标人工成本总额及其目标人工成本的增长率。

答案:解析:根据表5—6,计算如下:

答案:解析:根据表5—6,计算如下:

人工成本=企业从业人员劳动报酬总额+社会保险费用+福利费用+教育费用+劳动保护费

用+住房费用+其他人工成本=(2300+81+260)+678+219+44+58+127+(30+22+21)=3840(万元);

上年度的劳动分配率=人工费用/增加值(纯收入)=3840/9780≈39%,本年度的目标劳动分配率同上一年一样;

则本年度目标人工成本总额=本年度劳动分配率×本年度净产值=39%×12975=5060.25(万元);

目标人工成本的增长率=(5060.25-3840)/3840≈32%,即增长率为32%。 -

第21题:

某公司上年度相关费用如表5 -6所示,上一年度净产值为9780万元,本年度确定目标净产值为1 2975万元,目标劳动分配率同上一年。[2008年5月三级真题]

请根据上述资料,分别计算出该企业本年度目标人工成本总额及其目标人工成本的增长率。

答案:解析:

答案:解析:根据表5 -6,计算如下:

人工成本=企业从业人员劳动报酬总额+社会保险费用+福利费用+教育费用+劳动保护费用+住房费用+其他人工成本= (2300 +81 +260) +678 +219 +44 +58 +127+(30+22 +21) =3840(万元);

上年度的劳动分配率=人工费用/增加值(纯收入)= 3840/9780≈39%,本年度的目标劳动分配率同上一年一样;

则本年度目标人工成本总额=本年度劳动分配率*本年度净产值= 39%×129 75=5060. 25(万元);

目标人工成本的增长率=( 5060. 25 - 3840)/3840~32070,即增长率为32%。

-

第22题:

单选题关于资本积累率,下列说法错误的是( )。A资本积累率是指企业本年度所有者权益增长额与年初所有者权益的比率

B资本积累率是企业当年所有者权益总的增长率,它反映了企业所有者权益在当年的变动水平

C体现了企业资本的积累情况,也是企业扩大再生产的源泉,从而展示了企业的发展潜力

D如果该指标值为负值,也不必重视

正确答案: C解析:

资本积累率是指企业本年度所有者权益增长额与年初所有者权益的比率。D项,如果该指标值为负值,表明企业资本受到侵蚀,所有者权益受到损害,应予以充分重视。 -

第23题:

多选题根据上述2009~2010年资产负债表和利润表的资料,正确计算该企业2010年盈利能力和发展能力的指标有( )。A销售增长率=11.11%

B资本积累率=5.06%

C营业增长率=10%

D资本保值增值率=105.06%

正确答案: D,C解析:

销售增长率=本年主营业务收入增长额÷上年主营业务收入总额×100%=(500000-450000)÷450000=11.11%;资本积累率=本年所有者权益增长额÷年初所有者权益×100%)=(4215600-4012500)÷4012500=5.06%;资本保值增值率=(扣除客观增减因素后的年末所有者权益÷年初所有者权益)×100%)=4215600÷4012500=105.06%。C项营业增长率即销售增长率,因此营业增长率=11.11%。 -

第24题:

单选题根据上述资料,计算该企业本年的应收账款周转率为( )。A30000/[(42450+77550)/2]=0.5次

B30000/42450=0.707次

C30000/(42450+77550)=0.25次

D30000/77550=0.387次

正确答案: C解析:

应收账款周转率是指企业一定时期内主营业务收入净额与应收账款平均余额之比。主营业务收入净额为30000元,应收账款平均余额=(42450+77550)/2=60000(元)。则:该企业本年的应收账款周转率(次)=主营业务收入净额/应收账款平均余额=30000/[(42450+77550)/2]=0.5(次)。