单选题过去2年Arnold公司的财务报表中包含如下所示的普通股信息: 根据价格收益信息,投资者最可能觉得Arnold公司的普通股()A在第2年年末被高估了B说明第2年管理层的投资决策失败C与第1年相比,第2年的增长机会趋势良好D与第1年相比,第2年的增长机会在下降

题目

在第2年年末被高估了

说明第2年管理层的投资决策失败

与第1年相比,第2年的增长机会趋势良好

与第1年相比,第2年的增长机会在下降

相似考题

更多“过去2年Arnold公司的财务报表中包含如下所示的普通股信息: 根据价格收益信息,投资者最可能觉得Arnold公司的普通”相关问题

-

第1题:

下列关于弱式有效市场的描述中,正确的有( ) 。

Ⅰ.证券价格完全反映过去的信息

Ⅱ.投资者不能预测市场价格变化

Ⅲ.投资者不可能获得超额收益

Ⅳ.当前的价格变动不包含未来价格变动的信息

Ⅴ.证券价格的任何变动都是对新信息的反应A.Ⅰ.Ⅱ.Ⅲ.Ⅳ.Ⅴ

B.Ⅰ.Ⅱ.Ⅳ.Ⅴ

C.Ⅱ.Ⅲ.Ⅴ

D.Ⅰ.Ⅱ.Ⅲ.Ⅳ答案:B解析:Ⅲ项,在强式有效市场中,由于所有信息均反映在证券价格上,投资者不可能获得超额收益。但在弱式有效市场中,投资者可以利用当期公开信息和内幕信息获得超额收益。 -

第2题:

共用题干

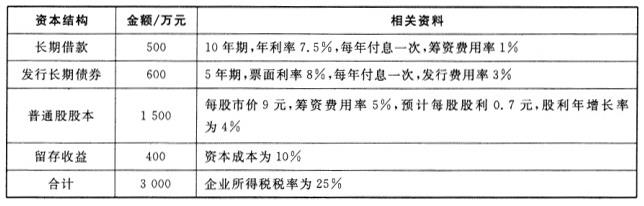

某公司各种长期资金筹集来源的构成及其比例如下表所示,根据表中数据回答下列问题: 该公司普通股资本成本为()。

该公司普通股资本成本为()。

A:8.2%

B:8.9%

C:12.2%

D:10.2%答案:C解析:长期借款资本成本=长期借款利息*(1-所得税税率)/[长期借款筹资总额*(1-长期借款筹资费用率)]*100%=500*7.5%*(1-25%)/[500*(1-1%)]*100%=5.7%。

长期债券资本成本=长期债券年利息*(1-所得税税率)/[长期债券筹资总额*(1-长期债券筹资费用率)]*100%=800*8%*(1-25%)/[800*(1-3%)]*100%=6.2%。

普通股资本成本=固定股利/[普通股市价*(1-普通股筹资费用率)+股利年增长率=0.7/[9*(1-5%)]+4%=12.2%。

首先求出各种投资占总投资资金的比重:长期借款占全部资本的比重=500/3000*100%=16.7%,债券资本占全部资本的比重=800/3000*100%=26.7%,股票资本占全部资本的比重=1500/3000*100%=50%;留存收益占全部资本的比重=200/3000*100%=6.7%;加权平均资本成本=16.7%*5.7%+26.7%*6.2%+50%*12.2%+6.7%*10%=9.4%。 -

第3题:

在信息不对称和逆向选择的情况下,根据优序融资理论,选择融资方式的先后顺序应该是( )。A.普通股、借款、可转换债券、公司债券

B.普通股、可转换债券、留存收益、公司债券

C.留存收益、可转换债券、公司债券、普通股

D.留存收益、公司债券、可转换债券、普通股答案:D解析:企业在筹集资金的过程中,遵循着先内源融资后外源融资的基本顺序。在需要外源融资时,按照风险程度的差异,优先考虑债权融资(先普通债券后可转换债券),不足时再考虑权益融资。

-

第4题:

普通股的()可能大起大落,因此,普通股股东所担的风险最大,在普通股和优先股向一般投资者公开发行时,公司应使投资者感到普通股比优先股能获得更高的收益。A:股利

B:股利和ROE

C:ROE

D:股利和剩余资产分配答案:D解析:持有普通股的股东有权获得股利,但必须是在公司支付了债息和优先股的股利之后才能分得。此外,当公司因破产或结业而进行清算时,普通股股东有权分得公司剩余资产,但普通股股东必须在公司的债权人、优先股股东之后才能分得财产,财产多少不定。所以,普通股的股利和剩余资产分配可能大起大落,因此,普通股股东所担的风险最大。 -

第5题:

某公司最近购买了XYZ公司的普通股。主计长正在编制12月31日结束的财政年度的财务报表。相关财务信息如下所示。 6月15日,该公司以每股$50的价格购买了XYZ公司的1,000股普通股。 12月30日,该公司收到每股$1的股利。 12月31日,XYZ公司股票的收盘价为每股$60。 该公司计划持有此股票数年,并使用公允价值法记录这些信息。下面哪一项是财务报表对这些信息的正确记录?()

- A、资产负债表上$50,000的普通股,利润表上$1,000的收入增长

- B、资产负债表上$60,000的普通股,利润表上$11,000的收入增长

- C、资产负债表上$50,000的普通股,利润表上$11,000的收入增长

- D、资产负债表上$60,000的普通股,利润表上$1,000的收入增长

正确答案:B -

第6题:

普通股是事后根据股票发生公司的经营实积来确定,公司的经营实积好,普通股的收益就高。

正确答案:正确 -

第7题:

关于Dyle公司已发行股票的信息如下所示:普通股,面值$10,已发行350000股,$3500000;优先股,面值$100,已发行10000股,1000000,支付的优先股股利60000,支付的普通股股利700000,普通股每股市场价格$18,Dyle公司的普通股股利收益率为:()

- A、16.66%

- B、16.88%

- C、11.11%

- D、20%

正确答案:C -

第8题:

多选题普通股或潜在普通股已经公开交易的企业,以及正处于公开发行普通股或潜在普通股过程中的企业,应该在利润表中列示( )信息。A普通股股票价格

B每股收益

C潜在普通股股票价格

D基本每股收益

E稀释每股收益

正确答案: E,A解析: -

第9题:

单选题证券公司向普通投资者销售公司资产管理产品前,应当告知的信息包含()。A可能直接导致获得收益的情形

B可能直接导致超额收益的事项

C对客户本金盈亏无影响的经营机构业务变化

D因经营机构的业务或者财产状况变化,影响客户判断的重要事由

正确答案: D解析: -

第10题:

单选题N公司2013年度净利润为96000万元(不包括子公司利润或子公司支付的股利),发行在外普通股80000万股,持有子公司甲公司80%的普通股股权。甲公司2013年度净利润为43200万元,发行在外普通股8000万股,普通股当年平均市场价格为每股16元。2013年初,甲公司对外发行1200万份可用于购买其普通股的认股权证,行权价格为8元,N公司持有24万份认股权证。假设除股利外,母子公司之间没有其他需要抵销的内部交易。下列关于N公司当期合并财务报表中每股收益的表述,正确的是()。A基本每股收益为1.2元

B基本每股收益为1.632元

C稀释每股收益为1.1元

D稀释每股收益为1.632元

正确答案: A解析: 甲公司基本每股收益=43200/8000=5.4(元),包括在合并基本每股收益计算中的子公司净利润部分=5.4×8000×80%=34560(万元);合并报表基本每股收益=(96000+34560)/80000=1.632(元)。甲公司稀释每股收益=43200/(8000+1200-1200×8/16)=5.02(元);子公司净利润中归属于普通股且由母公司享有的部分=5.02×8000×80%=32128(万元);子公司净利润中归属于认股权证且由母公司享有的部分=5.02×(1200-1200×8/16)×24/1200=60.24(万元);稀释每股收益=(96000+32128+60.24)/80000=1.60(元)。 -

第11题:

多选题下列关于合并财务报表每股收益的表述中,正确的有()。A计算合并财务报表基本每股收益的净利润应扣减少数股东损益

B投资者稀释每股收益的计算应包括合营企业、联营企业发行的稀释性潜在普通股

C合并财务报表稀释每股收益的计算应包括子公司发行的稀释性潜在普通股

D合并财务报表稀释每股收益的计算不应包括子公司发行的稀释性潜在普通股

正确答案: A,C解析: 计算合并财务报表基本每股收益的净利润应当是归属于母公司普通股股东的当期合并净利润,即扣除少数股东损益后的金额,选项A正确;投资者稀释每股收益的计算应包括合营企业、联营企业发行的稀释性潜在普通股,选项B正确;合并财务报表稀释每股收益的计算应包括子公司发行的稀释性潜在普通股,选项C正确,选项D错误。 -

第12题:

单选题下列关于弱式有效市场的描述中,正确的有()。 Ⅰ 证券价格完全反映过去的信息 Ⅱ 技术分析无效 Ⅲ 投资者不可能获得超额收益 Ⅳ 当前的价格变动不包含未来价格变动的信息AI、Ⅱ

BI、Ⅲ

CI、Ⅱ、Ⅳ

DI、Ⅲ、Ⅳ

正确答案: A解析: Ⅲ项,在强式有效市场中,由于所有信息均反应在证券价格上,投资者不可能获得超额收益。但在弱式有效市场中,投资者可以利用当期公开信息和内幕信息获得超额收益。 -

第13题:

普通股或潜在普通股已经公开交易的企业,以及正处于公开发行普通股或潜在普通股过程中的企业,应该在利润表中列示( )信息。A.普通股股票价格

B.每股收益

C.潜在普通股股票价格

D.基本每股收益

E.稀释每股收益答案:B,D,E解析: -

第14题:

共用题干

某公司各种长期资金筹集来源的构成及其比例如下表所示,根据表中数据回答下列问题: 该公司普通股资本成本占全部资本的比重为()。

该公司普通股资本成本占全部资本的比重为()。

A:50%

B:60%

C:12.2%

D:32%答案:A解析:长期借款资本成本占全部资本的比重=500/3000*100%=16.7%。

债券资本成本=[债券年利息*(1-所得税税率)]/[债券筹资总额*(1-债券筹资费用率)]*100%=[600*8%*(1-25%)]/[600*(1-3%)]*100%=6.2%。

股票资本占全部资本的比重=1500/3000*100%=50%。

本题中,该企业加权平均资本成本不涉及总资产科目,只涉及负债及所有者权益科目。

资本结构是指企业各种长期资金筹集来源的构成及其比例关系。短期资金的需要量和筹集是经常变化的,且在整个资金总量中所占比重不稳定,因此不列入资本结构的管理范围,而作为营运资金管理。 -

第15题:

下列关于弱式有效市场的描述中,正确的有( )。

Ⅰ 证券价格完全反映过去的信息

Ⅱ 技术分析无效

Ⅲ 投资者不可能获得超额收益

Ⅳ 当前的价格变动不包含未来价格变动的信息A.I、Ⅱ

B.I、Ⅲ

C.I、Ⅱ、Ⅳ

D.I、Ⅲ、Ⅳ答案:C解析:Ⅲ项,在强式有效市场中,由于所有信息均反应在证券价格上,投资者不可能获得超额收益。但在弱式有效市场中,投资者可以利用当期公开信息和内幕信息获得超额收益。 -

第16题:

下列关于弱式有效市场的描述中,正确的有( )。A.证券价格完全反映过去的信息

B.不能预测市场价格变化

C.投资者不可能获得超额收益

D.当前的价格变动不包含未来价格变动的信息

E.证券价格的任何变动都是对新信息的反应答案:A,B,D,E解析:C项,在强式有效市场中,由于所有信息均反应在证券价格上,投资者不可能获得超额收益。但在弱式有效市场中,投资者可以利用当期公开信息和内幕信息获得超额收益。 -

第17题:

以下那一条对投资者而言,可转换债券不是有利的: ()

- A、收益率通常比标的普通股高

- B、可能会推动标的股票价格的上涨

- C、通常由发行公司的特定资产提供担保

- D、投资者通常可按期转换成标的普通股

正确答案:C -

第18题:

ABC证券公司的分析师正在研究XYZ公司的一些基本情况,具体信息如下所示:I.XYZ公司过去10年股票价格走势,II.XYZ公司过去5年的债券融资信息,III.XYZ公司过去2年的战略持股信息,IV.XYZ公司去年的年报,基于上述的信息,当前资本*市场的效率为()

- A、有效金融市场的半强有效性

- B、有效金融市场的强势有效性

- C、资本结构理论的半强有效性

- D、资本结构理论的半弱有效性

正确答案:A -

第19题:

下列关于合并财务报表每股收益的表述中,正确的有()。

- A、计算合并财务报表基本每股收益的净利润应扣减少数股东损益

- B、投资者稀释每股收益的计算应包括合营企业、联营企业发行的稀释性潜在普通股

- C、合并财务报表稀释每股收益的计算应包括子公司发行的稀释性潜在普通股

- D、合并财务报表稀释每股收益的计算不应包括子公司发行的稀释性潜在普通股

正确答案:A,B,C -

第20题:

单选题通过对财务报表分析,投资者可以()。 Ⅰ.得到反映公司发展趋势方面的信息 Ⅱ.计算投资收益率 Ⅲ.准确预测公司股票价格 Ⅳ.评价公司风险AⅡ、Ⅲ

BⅠ、Ⅱ、Ⅲ、Ⅳ

CⅠ、Ⅱ、Ⅳ

DⅡ、Ⅲ、Ⅳ

正确答案: C解析: 通过对财务报表分析,不可能准确预测公司股票价格,其余选项内容都正确。 -

第21题:

单选题某公司最近购买了XYZ公司的普通股。主计长正在编制12月31日结束的财政年度的财务报表。相关财务信息如下所示。 6月15日,该公司以每股$50的价格购买了XYZ公司的1,000股普通股。 12月30日,该公司收到每股$1的股利。 12月31日,XYZ公司股票的收盘价为每股$60。 该公司计划持有此股票数年,并使用公允价值法记录这些信息。下面哪一项是财务报表对这些信息的正确记录?()A资产负债表上$50,000的普通股,利润表上$1,000的收入增长

B资产负债表上$60,000的普通股,利润表上$11,000的收入增长

C资产负债表上$50,000的普通股,利润表上$11,000的收入增长

D资产负债表上$60,000的普通股,利润表上$1,000的收入增长

正确答案: A解析: 暂无解析 -

第22题:

单选题关于Dyle公司已发行股票的信息如下所示:普通股,面值$10,已发行350000股,$3500000;优先股,面值$100,已发行10000股,1000000,支付的优先股股利60000,支付的普通股股利700000,普通股每股市场价格$18,Dyle公司的普通股股利收益率为:()A16.66%

B16.88%

C11.11%

D20%

正确答案: D解析: 暂无解析 -

第23题:

单选题下列关于弱式有效市场的描述中,正确的有( )。Ⅰ.证券价格完全反映过去的信息Ⅱ.技术分析无效Ⅲ.投资者不可能获得超额收益Ⅳ.当前的价格变动不包含未来价格变动的信息AⅠ、Ⅱ

BⅠ、Ⅲ

CⅠ、Ⅱ、Ⅳ

DⅠ、Ⅲ、Ⅳ

正确答案: D解析:

Ⅲ项,在强式有效市场中,由于所有信息均反应在证券价格上,投资者不可能获得超额收益。但在弱式有效市场中,投资者可以利用当期公开信息和内幕信息获得超额收益。