单选题A$1 500 000B$2 000 000C$3 000 000D$7 000 000

题目

单选题

A

$1 500 000

B

$2 000 000

C

$3 000 000

D

$7 000 000

相似考题

参考答案和解析

正确答案:

A

解析:

更多“Lazar Industries公司生产两种产品:板条箱和行李箱。两种产品每单位售价、成本及所使用资源如下所示:板条箱和”相关问题

-

第1题:

某企业在计划期内要同时生产X、Y两种产品。已知生产单位产品所需的设备台及A、B两种原材料的消耗如表2-3所示。该企业每生产一件产品X可获利2000元,每生产一件产品Y可获利3000千元。合理安排计划能使该企业生产获取的最大利润是(63)元。

A.12000

B.13000

C.14000

D.16000

正确答案:C

解析:设x1,x2分别表示在计划期内产品X、Y的产量,则可得到如表2-10的求解过程。表2-10反映的生产计划问题可用数学模型表示为:目标函数:maxz=2x1+3x2约束条件:x1+2x2≤8;4x1≤16;4x2≤12;x1,x20求解以上约束条件可得,最大利用设备时的方案有2种,即(x1=2,x2=3)和(x1=4,x2=2),但仅当x1=4、x2=2时,该企业生产所获取的最大利润是14000元。 -

第2题:

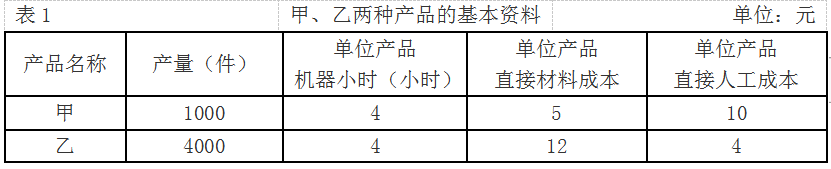

K企业专门从事甲、乙两种产品的生产,有关这两种产品的基本资料如表1所示。

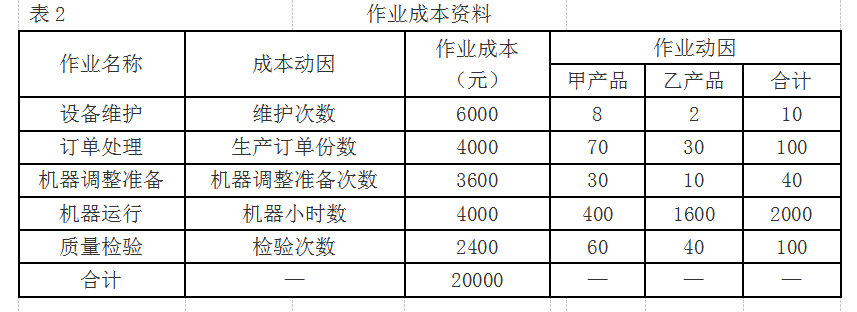

K企业每年制造费用总额为20000元,甲、乙两种产品复杂程度不一样,耗用的作业量也不一样。K企业与制造费用相关的作业有5个,为此设置了5个成本库,有关作业成本的资料如表2所示。

要求:

(1)采用作业成本法计算两种产品的制造费用。

(2)采用传统成本计算法计算两种产品的制造费用(采用“机器小时数”作为制造费用分配依据)。

(3)分别采用传统成本计算法和作业成本法计算上述两种产品的总成本和单位成本。

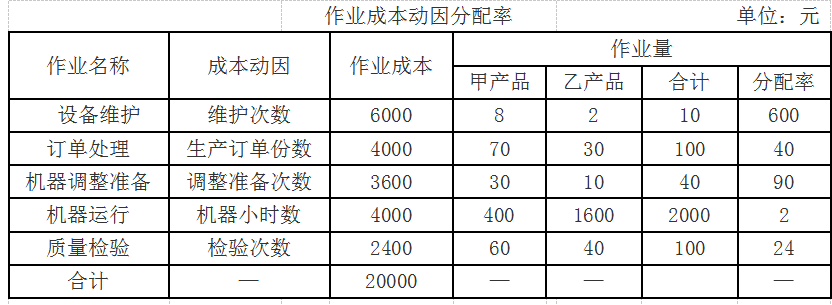

(4)针对两种成本计算方法在计算甲、乙两种产品应分配的制造费用及单位成本的差异进行原因分析。答案:解析:(1)首先计算各项作业的成本动因分配率,计算结果如下表所示:

计算两种产品的制造费用,计算过程与结果如下:

甲产品制造费用=8×600+70×40+30×90+400×2+60×24=12540(元)

乙产品制造费用=2×600+30×40+10×90+1600×2+40×24=7460(元)。

(2)已知甲、乙两种产品的机器小时总数分别为4000小时和16000小时,制造费用总额为20000元,则:

制造费用分配率=20000/20000=1(元/小时)

甲产品的制造费用=4000×1=4000(元)

乙产品的制造费用=16000×1=16000(元)。

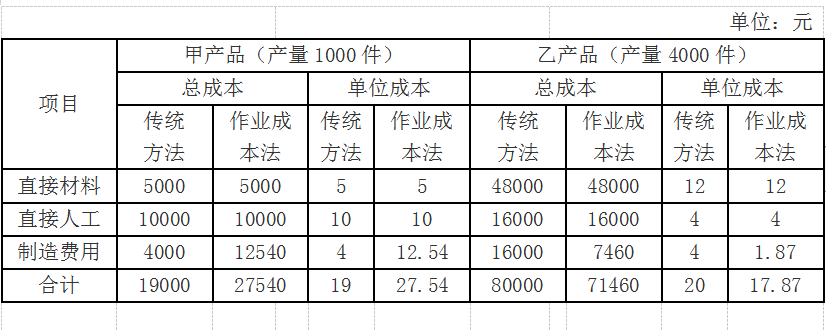

(3)两种成本计算法计算的产品成本如下表所示:

(4)上述计算结果表明,在传统成本法下分摊制造费用采用机器工时标准,乙产品的产量高所以分摊的制造费用数额就高,在作业成本法下,制造费用的分摊根据多种作业动因进行分配,甲产品的产量虽然不大,但生产过程作业难度较高,所以按照作业动因进行成本分摊反而分得较多的制造费用。这种分配方法更精细,计算出的产品成本更准确,更有利于企业做出正确决策。通过计算可以得出,传统成本法下甲产品的单位成本19元,乙产品的单位成本20元,甲产品低于乙产品,单位成本相差不大;但在作业成本法下,甲产品的单位成本为27.54元,乙产品的单位成本为17.87元,甲产品成本远远大于乙产品成本。 -

第3题:

甲公司为一家制造类企业,主要生产A、B两种产品。A、B两种产品的产量分别为500台和250台,单位直接成本分别为0.4万元和0.6万元。此外A、B两种产品制造费用的作业成本资料如表:

要求:

(1)采用传统成本计算方法,制造费用按照机器小时比例进行分配,分别计算A、B两种产品的单位成本。

(2)采用作业成本计算方法,分别计算A、B两种产品的单位成本。

(3)分析两种方法计算产品成本差别原因。答案:解析:(1)A产品承担制造费用=850/(300+100)×300=637.5(万元)

B产品承担制造费用=850/(300+100)×100=212.5(万元)

A产品的单位成本=0.4+637.5/500=1.675(万元)

B产品的单位成本=0.6+212.5/250=1.45(万元)

(2)A产品的制造费用=20×(200/160)+300×(400/400)+20×(100/100)+5×(150/50)=360(万元)

B产品的制造费用=140×(200/160)+100×(400/400)+80×(100/100)+45×(150/50)=490(万元)

A产品的单位成本=0.4+360/500=1.12(万元)

B产品的单位成本=0.6+490/250=2.56(万元)

(3)传统方法分配制造费用按照单一标准进行分配,产量大的A产品承担更多的制造费用,高估了产量高产品的成本,低估了产量低产品的成本,扭曲了产品成本;作业成本法按照多动因分配,提高了成本分配的准确性。 -

第4题:

北方高科技有限公司成功地生产和销售两种打印机,假设该公司两种产品的财务和成本数据如下:

项目 产量(台) 售价(元)

豪华型 5000 4000

普通型 15000 2000

单位直接材料和人工成本(元)

2000

800

直接人工(小时)

25000

75000

公司管理会计师划分了下列作业、间接成本集合及成本动因:

作业

制造费用集合

作业动因

调整

300万元

调整次数

机器运行

1625万元

机器小时

包装

75万元

包装单数量

合计

2000万元

两种产品的实际作业量如下:

作业动因

豪华型作业消耗

普通型作业消耗

合计

调整次数(次)

200

100

300

机器小时(小时)

55000

107500

162500

包装单数量(个)

5000

10000

15000

要求:

(1)采用传统(产量基础)成本计算制度,以直接人工工时为分配标准,确定两种产品的单位产品成本及单位产品利润。

(2)采用作业基础成本计算制度,确定两种产品的单位产品成本及单位产品利润。

答案:解析:

【答案】

(1)

直接人工小时合计= 25000+75000=100000(工时)

间接成本分配率= 20000000/100000=200(元/小时)

分配给豪华型的制造费用= 20025000=5000000(元)

单位豪华型的制造费用= 5000000/5000=1000(元/台)

分配给普通型的制造费用= 20075000=15000000(元)

单位普通型的制造费用=15000000/15000=1000(元/台)

单位:元

项目

豪华型

普通型

单位售价

4000

2000

单位产品成本:

直接材料和人工

2000

800

制造费用

1000

1000

单位产品成本合计

3000

1800

单位产品利润

1000

200

(2)每一作业成本动因的成本动因率

作业动因

成本

作业消耗

作业率

调整次数

3000000元

300次

10000元/次

机器小时

16250000元

162500小时

100元/小时

包装单数量

750000元

15000个

50元/个

豪华型(5000台)

作业动因

作业率

作业量

间接成本合计

单位间接成本

调整次数

10000

200

2000000

400

机器小时

100

55000

5500000

1100

包装单数量

50

5000

250000

50

合计

——

——

——

1550

普通型(15000台)

作业动因

作业率

作业量

间接成本合计

单位间接成本

调整次数

10000

100

1000000

66.67

机器小时

100

107500

10750000

716.67

包装单数量

50

10000

500000

33.33

合计

——

——

——

816.67

成本及盈利分析: 单位:元

豪华型

普通型

单位售价(元)

4000

2000

单位产品成本(元):

直接材料和人工

2000

800

制造费用

1550

816.67

单位产品成本合计

3550

1616.67

单位产品利润

450

383.33

-

第5题:

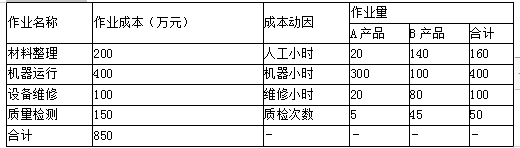

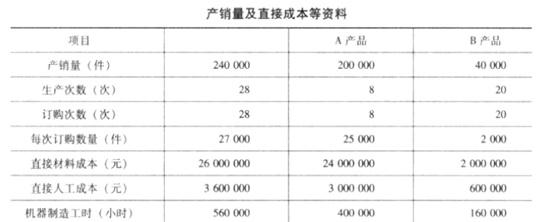

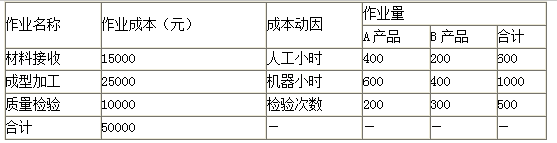

大华公司生产 A、B 两种产品,有关年产销量、批次、工时和成本等的资料如下表所示。

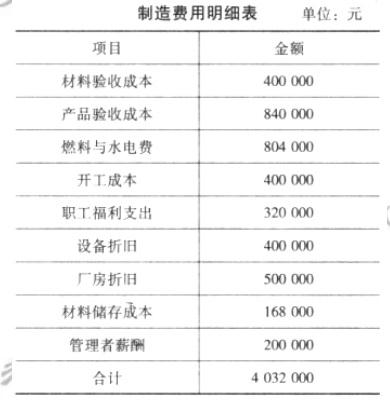

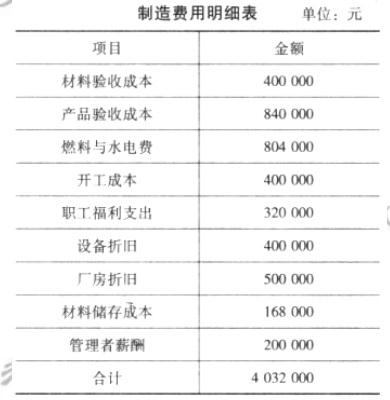

该公司当年制造费用项目与金额如下表所示。

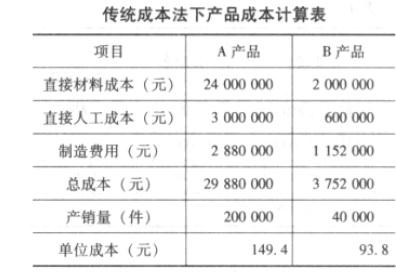

要求:按传统成本法计算成本。答案:解析:按传统成本法,制造费用可直接按机器制造工时进行分配。

制造费用分配率=4032000/(400000+160000)=7.2

A 产品应负担的制造费用=400000*7.2=2880000(元)

B 产品应负担的制造费用=160000*7.2=1152000(元)

以上计算结果可编制产品成本计算法,如下表所示。

-

第6题:

甲公司为一家制造企业,主要生产A、B两种产品。随着生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大。甲公司拟采用作业成本法计算两种产品成本。

甲公司生产A、B两种产品,产量分别为100件和50件,A、B两种产品制造费用的作业成本资料如表:

要求:根据上述资料,分别计算A、B两种产品应该分摊的单位作业成本。答案:解析:A产品的作业成本=400×(15000/600)+600×(25000/1000)+200×(10000/500)=29000(元)

B产品的作业成本=200×(15000/600)+400×(25000/1000)+300×(10000/500)=21000(元)

A产品单位作业成本=29000÷100=290(元)

B产品单位作业成本=21000÷50=420(元) -

第7题:

甲公司为一家电器制造企业,主要生产A、B两种产品。随着生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大。甲公司拟采用作业成本法对两种产品的盈利性进行分析。

甲公司生产A、B两种产品,单价分别为480元和600元,产量(产销平衡)分别为100件和50件,直接成本分别为9500元和11000元。此外A、B两种产品制造费用的作业成本资料如表:

要求:根据上述资料,结合作业成本法,分别计算A、B两种产品的单位成本,并对经营决策作出判断。答案:解析:A产品的制造费用=400×(15000/600)+600×(25000/1000)+200×(10000/500)=29000(元)

B产品的制造费用=200×(15000/600)+400×(25000/1000)+300×(10000/500)=21000(元)

A产品单位成本=(9500+29000)÷100=385(元)

B产品单位成本=(11000+21000)÷50=640(元)

A产品单位成本385元低于单位售价480云,其单位盈利为95元,可以安排生产该产品;B产品单位成本640元高于单位售价600元,其单位亏损为40元,不安排该产品生产。 -

第8题:

某企业生产两种产品的资料如下:

计算两种产品单位成本总指数及由于单位成本影响总成本的绝对额。

计算两种产品单位成本总指数及由于单位成本影响总成本的绝对额。

略 -

第9题:

单选题Atmel公司生产和销售两种产品。这些产品的相关数据如下。产品A产品B生产和销售数量30000 12000 每单位需要机器工时23每生产线收到订单数50150每生产线生产订单数1218流水线生产数812安全监测数2030总预算机器工时100000预算制造费用如下收货成本$450,000 工程成本$300,000 机器安装成本$25,000 安全监测成本$200,000 总预算制造费用$975,000 在作业成本法下,单位产品A分摊的收货成本是( )。A$3.75

B$10.75

C$19.5

D$28.13

正确答案: D解析: -

第10题:

问答题甲公司只生产和销售A、B两种产品,假设这两种产品的财务和成本数据如下:要求:采用作业成本法,确定两种产品的单位盈利能力。正确答案: 首先,计算每一成本动因的分配率,见下表:解析: 暂无解析 -

第11题:

问答题美美公司准备在下一年度利用其剩余生产能力生产新产品。该公司现有A、B两种新产品可供选择,有关两种产品的预计售价及变动成本资料如下: A产品 B产品 销售单价 560元 500元 单位变动成本 400元 320元 A、B两种产品的销售量是一随机变量,有关下年销售预测资料如下表所示。 销售量概率分布 要求:作出生产哪种新产品的决策。正确答案:解析: -

第12题:

单选题Atmel公司生产和销售两种产品。这些产品的相关数据如下。产品A产品B生产和销售数量300001200每单位需要机器工时23每生产线收到订单数50150每生产缕生产订单数1218流水线生产数812安全监数2030总预机器工时100000预算制造费用如下收货成本$450,000工程成本300000机器安装成本25000安全监测成本200000总预制造费用$975,000工程成本的成本动因为每生产线生产订单数。在作业成本法下,每单位产品B的工程成本为( )。A$4

B$10

C$15

D$29.25

正确答案: D解析: -

第13题:

某公司正在研究新产品定价问题。公司会计部门收集该产品的预计成本资料如下。单位:元。

要求:分别计算公司按照制造成本加成50%和采用变动成本加成100%两种方法确定的产品目标售价。答案:解析:制造成本加成50%的目标售价:(6+4+3+7)×(1+50%)=30(元)

变动成本加成100%的目标售价:(6+4+3+2)×(1+100%)=30(元) -

第14题:

某企业生产甲、乙两种产品,有关成本资料如下表所示:

该企业生产这两种产品时都需用同一项机器设备进行加工,该机器设备属于该企业的最紧缺资源。该设备每月能提供的最大的机器加工是600小时。根据目前市场情况,该企业甲产品每月的销售量是150件,单价260元;乙产品每月的销售量是170件,单价270元。

要求:(1)为了最有效利用该项设备,该企业应如何安排生产?

(2)根据(1)的计算结果,某经理准备对甲产品进行成本差异分析,单位产品变动成本的标准成本如下表所示:

①计算甲产品的直接材料价格差异、数量差异和成本差异;

②计算甲产品的直接人工工资率差异、效率差异和成本差异;

③计算甲产品的变动制造费用耗费差异、效率差异和成本差异。答案:解析:(1)甲产品单位边际贡献=260-(80+18+32)=130(元)

甲产品单位机器工时边际贡献=130/2=65(元)

乙产品单位边际贡献=270-(48+12+48)=162(元)

乙产品单位机器工时边际贡献=162/3=54(元)

因为甲产品单位机器工时边际贡献高,所以应该先按照甲产品进行生产,所以甲产品应该生产150件,剩余机器工时=600-150×2=300(小时)

生产乙产品产量=300/3=100(件)

所以为了最有效利用该项设备,应该生产甲产品150件,乙产品100件。

(2)①直接材料价格差异=150×4×(20-18)=1200(元)(U)

直接材料数量差异=(150×4-150×3.5)×18=1350(元)(U)

直接材料成本差异=150×4×20-150×3.5×18=2550(元)(U)

②直接人工工资率差异=150×1.5×(12-10)=450(元)(U)

直接人工效率差异=(150×1.5-150×2)×10=-750(元)(F)

直接人工成本差异=150×1.5×12-150×2×10=-300(元)(F)

③变动制造费用耗费差异=150×2×(16-18)=-600(元)(F)

变动制造费用效率差异=(150×2-150×1.5)×18=1350(元)(U)

变动制造费用成本差异=150×2×16-150×1.5×18=750(元)(U)。 -

第15题:

某企业生产甲、乙两种产品,有关资料如下:

(1)甲、乙两种产品的成本资料:

(2)该企业制造费用总额为150000元,按以下作业进行了划分。有关资料如下:

要求:

(1)按照传统成本法,以直接人工工时为分配标准,计算甲、乙两种产品的单位成本。

(2)按照作业成本法计算甲、乙两种产品的单位成本。答案:解析:(1)制造费用分配率=150000/(1000+2000)=50(元/小时)

分配给甲产品的制造费用=50×1000=50000(元)

单位甲产品应分配的制造费用=50000/400=125(元/件)

甲产品的单位成本=125+250=375(元/件)

分配给乙产品的制造费用=50×2000=100000(元)

单位乙产品应分配的制造费用=100000/625=160(元/件)

乙产品的单位成本=160+380=540(元/件)

(2)甲、乙两种产品应分配的制造费用

甲产品的单位成本=172.5+250=422.5(元/件)

单位乙产品应分配的制造费用=81000/625=129.6(元/件)

乙产品的单位成本=129.6+380=509.6(元/件)。 -

第16题:

甲公司计划投产A、B两种产品中的一种,相关资料如下:

资料一:A产品单位售价300元,变动成本率40%,预计年产销量10万件。B产品单位售价600元,单位变动成本360元,预计年产销量8万件。

资料二:生产A产品时,甲公司需购买一台新型设备,导致固定成本增加80万元。

资料三:甲公司原有乙产品单位售价600元,单位变动成本200元,年产销量为6万件,生产B产品需要占用乙产品的生产设备,导致乙产品每年生产量减少10%。

甲公司采用本量利分析法进行生产产品的决策,不考虑增值税及其他因素的影响。

要求:

(1)根据资料一,计算A、B两种产品的边际贡献总额和边际贡献率。

(2)根据(1)的计算结果和资料二,计算投产A产品对甲公司息税前利润的增加额。

(3)根据资料三,计算投产B产品导致原有乙产品的边际贡献减少额。

(4)根据上述计算结果,分析甲公司应投产A产品还是B产品,并说明原因。答案:解析:(1)A产品的边际贡献总额=300×(1-40%)×10=1800(万元)

B产品的边际贡献总额=(600-360)×8=1920(万元)

A产品的边际贡献率=1-40%=60%

B产品的边际贡献率=1-360/600=40%

(2)息税前利润增加额=1800-80=1720(万元),投产A产品将使甲公司的息税前利润增加1720万元。

(3)投产B产品导致乙产品的边际贡献减少额=(600-200)×6×10%=240(万元)

(4)投产A产品导致甲公司息税前利润的增加额=1720万元

投产B产品导致甲公司息税前利润的增加额=B产品边际贡献- B产品导致乙产品的边际贡献减少额=1920-240=1680(万元)

应投产A产品,因为投产B产品导致甲公司息税前利润的增加额1680万元小于投产A产品导致甲公司息税前利润的增加额1720万元。 -

第17题:

某企业本月生产甲、乙两种产品,有关资料如下:

(1) 甲、乙产品产量及相关成本如下表:

(2)经作业分析,相关的作业成本资料如下表:

要求:1.采用传统成本计算法计算甲、乙两种产品应分配的制造费用(按机器小时分配)及单位成本。

要求:2.采用作业成本计算法计算甲、乙两种产品应分配的制造费用及单位成本。

要求:3.分析说明两种方法下单位成本产生差异的原因,如果采用成本加成20%确定销售价格,其带来的后果是什么?答案:解析:1.甲产品单位制造费用=[20000/(4×1000+4×4000)]×(4×1000)/1000=4(元)

乙产品单位制造费用=[20000/(4×1000+4×4000)]×(4×4000)/4000=4(元)

甲产品单位成本=5+10+4=19(元)

乙产品单位成本=12+4+4=20(元)

2. 甲产品承担设备维护成本=[6000/(8+2)]×8=4800(元)

乙产品承担设备维护成本=[6000/(8+2)]×2=1200(元)

甲产品承担订单处理成本=[4000/(70+30)]×70=2800(元)

乙产品承担订单处理成本=[4000/(70+30)]×30=1200(元)

甲产品承担机器调整成本=[3600/(30+10)]×30=2700(元)

乙产品承担机器调整成本=[3600/(30+10)]×10=900(元)

甲产品承担机器运行成本=[4000/(4000+16000)]×4000=800(元)

乙产品承担机器运行成本=[4000/(4000+16000)]×16000=3200(元)

甲产品承担质量检验成本=[2400/(60+40)]×60=1440(元)

乙产品承担质量检验成本=[2400/(60+40)]×40=960(元)

甲产品承担的作业成本=4800+2800+2700+800+1440=12540(元)

乙产品承担的作业成本=1200+1200+900+3200+960=7460(元)

甲产品单位成本=5+10+(12540÷1000)=27.54(元)

乙产品单位成本=12+4+(7460÷4000)=17.865(元)

3.在传统成本计算方法下,制造费用按机器小时分配,夸大了产量高的乙产品成本(20元);在作业成本法下,考虑了生产工艺更为复杂的甲产品特点,故应承担更多的制造费用,恰当地反映了其产品成本(27.54元)。

如果按照成本加成20%作为销售价格,在传统成本计算方法下,甲产品定价偏低,会供不应求,乙产品定价偏高,销售不畅;在作业成本法下,可以保障科学的定价决策。 -

第18题:

甲公司为一家制造类企业,主要生产X、Y两种产品。X、Y两种产品均为标准化产品,市场竞争非常激烈。甲公司高度重视战略成本管理方法的运用,拟通过成本领先战略助推企业稳步发展。相关资料如下:

随着业务发展和生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大,且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自2012年以来采用作业成本法进行核算与管理。

2018年6月,X、Y两种产品的产量分别为500台和250台,单位直接成本分别为0.4万元和0.6万元。此外X、Y两种产品制造费用的作业成本资料如下表所示:

假定不考虑其他因素。

要求:

根据上述资料,结合作业成本法,分别计算X、Y两种产品的单位制造费用,并指出作业成本法及传统成本法下制造费用分摊标准的区别。答案:解析:X产品的单位制造费用=[100×(200/160)+300×(400/400)+50×(100/100)+25×(150/50)]÷500=1.1(万元)

Y产品的单位制造费用=[60×(200/160)+100×(400/400)+50×(100/100)+25×(150/50)]÷250=1.2(万元)

或:

X产品的制造费用=100×(200/160)+300×(400/400)+50×(100/100)+25×(150/50)=550(万元)

Y产品的制造费用=60×(200/160)+100×(400/400)+50×(100/100)+25×(150/50)=300(万元)

X产品的单位制造费用=550/500=1.1(万元)

Y产品的单位制造费用=300/250=1.2(万元)

区别:作业成本法下,制造费用根据多种作业动因进行分配;传统成本法下,制造费用主要采用单一分摊标准进行分配。 -

第19题:

大华公司生产 A、B 两种产品,有关年产销量、批次、工时和成本等的资料如下表所示。

该公司当年制造费用项目与金额如下表所示。

要求:简述两种成本计算法的结果有何不同,答案:解析:根据上面的计算可知,作业成本法下与传统成本法下相比,A 产品单位成本由 149.4 元下降为 146.67 元,B 产品单位成本由 93.8 元上升为 107.46 元。差异产生的原因主要是传统成本法对制造费用采用的是单一的分配标准,而作业成本法根据不同的成本动因,对不同项目的制造费用采用了不同的分配标准。 -

第20题:

问答题北方高科技有限公司成功地生产和销售两种打印机,假设该公司两种产品的财务和成本数据如下。公司管理会计师划分了下列作业、间接成本集合及成本动因:两种产品的实际作业量如下。采用作业成本计算法,确定两种产品的单位产品成本及单位产品利润。正确答案: 每一作业成本动因的成本动因分配率豪华型(5000台)普通型(15000台)成本及盈利分析:单位:元续表解析: 暂无解析 -

第21题:

单选题Eagle品牌公司生产两种产品。关于这两种产品的数据如下()A100个产品Y

B200个产品X和20个产品Y

C200个产品X和50个产品Y

D250个产品X

正确答案: C解析: 试题解析: Eagle将通过使每磅原材料的贡献最大化来实现边际贡献的最大化。边际贡献=价格–变动成本单位边际贡献是: 边际贡献,产品X=($100–$80)=$20边际贡献,产品Y=($130–$100)=$30每磅原材料的贡献将是 每磅贡献,产品X=$20/4磅=$5/磅每磅贡献,产品Y=$30/10磅=$3/磅 生产产品X的数量=(1,000磅)/(4磅/个)=250个 -

第22题:

问答题甲公司目前的产品年销量为20000件,边际贡献为120000元。甲公司对原有的产品进行来了研发,开发出新产品A和新产品B。A产品的售价为50元,单位变动成本为30元;B产品的售价为80元,单位变动成本为60元。经研究决定,A、B两种产品-起投产,年产销量将分别为4000件和6000件,并使原有产品的产销量减少40%。另外,还需要额外增加辅助生产没备,这将导致每年的固定成本增加7000元。 要求: (1)计算甲公司A、B两种产品的联合单位年销售量(A和B视为联合单位,A和B的比按2:3计算); (2)计算甲公司A、B两种产品的联合单位的联合单价和联合单位变动成本; (3)计算甲公司A、B两种产品-起投产后新增的税前利润。正确答案: (1)联合单位的年销售量=4000/2=2000(件)

或:联合单位的年销售量=6000/3=2000(件)

(2)联合单价=50×2+80×3=340(元),联合单位变动成本=30×2+60×3=240(元)

(3)新增的税前利润=2000x(340—240)-120000×40%-7000=145000(元)

【提示】计算新增的税前利润时,要考虑对原有产品的影响。解析: 暂无解析 -

第23题:

问答题北方高科技有限公司成功地生产和销售两种打印机,假设该公司两种产品的财务和成本数据如下。公司管理会计师划分了下列作业、间接成本集合及成本动因:两种产品的实际作业量如下。采用传统成本计算法,以直接人工工时为分配标准,确定两种产品的单位产品成本及单位产品利润。正确答案: 直接人工工时合计=25000+75000=100000(小时)间接成本分配率=20000000/100000=200(元/小时)分配给豪华型的制造费用=200×25000=5000000(元)单位豪华型的制造费用=5000000/5000=1000(元/台)分配给普通型的制造费用=200×75000=15000000(元)单位普通型的制造费用=15000000/15000=1000(元/台)单位:元解析: 暂无解析 -

第24题:

单选题Tempo公司在一次联合生产过程中可以生产三种产品。因为在分离点,三种产品都没有销售市场,所以三种产品都在进一步加工后出售。每生产批次的联合成本为315 000美元。其他产品信息如下。产品A产品B产品C每生产批次产量200003000050000每单位进一步转换成本和销售费用$0.70 $3.00 $1.72 每单位最终售价5.00 6.00 7.00 假如Tempo公司采用可变现净值法分摊联合成本,每单位产品C应分摊的联合成本为( )。A$2.1

B$2.65

C$3.15

D$3.78

正确答案: B解析:

计算两种产品单位成本总指数及由于单位成本影响总成本的绝对额。

计算两种产品单位成本总指数及由于单位成本影响总成本的绝对额。