单选题通用出口公司希望增加其股权报酬率(ROE),下列哪一个策略最有可能提高ROE()。A 发行普通股,并用这些钱来增加销售额B 为获得原材料而签订长期合同C 发行债券,并用这些钱回购普通股D 提供销售人员佣金基础上的补偿计划

题目

发行普通股,并用这些钱来增加销售额

为获得原材料而签订长期合同

发行债券,并用这些钱回购普通股

提供销售人员佣金基础上的补偿计划

相似考题

更多“单选题通用出口公司希望增加其股权报酬率(ROE),下列哪一个策略最有可能提高ROE()。A 发行普通股,并用这些钱来增加销售额B 为获得原材料而签订长期合同C 发行债券,并用这些钱回购普通股D 提供销售人员佣金基础上的补偿计划”相关问题

-

第1题:

A公司年销售额为90000万元,变动成本率为60%,全部固定成本和费用为1800万元,长期债务账面价值为2000万元,利息费用40万元,普通股股数为2000万股,长期债务的税后资本成本为4%,股权资本成本为15%,所得税税率为25%。该公司认为目前的资本结构不合理,打算发行债券6000万元(债券面值5000万元,不考虑发行费用,票面利率为10%,期限为10年,每年付息一次),并用发行债券所筹集的资金以20元/股的价格回购普通股,回购后股权资本成本将上升至16%。该公司预计未来税后利润具有可持续性,且股权现金流量等于净利润。假设长期债务的市场价值等于其账面价值。要求:

(1)计算回购前后的每股收益;

(2)计算回购前后的公司总价值(股票市场价值保留整数

(3)计算新发行债券的税后资本成本;

(4)计算回购前后的加权平均资本成本(按照市场价值权数计算);

(5)根据上述计算判断是否应该回购。

已知:(P/A,8%,10)=6.7101,(P/A,7%,10)=7.0236,(P/F,8%,10)=0.4632,(P/F,7%,10)=0.5083答案:解析:(1)回购前的年净利润

=【90000×(1 - 60%)-1800】×(1 - 25%)=25650(万元)

每股收益=25650/2000=12.83(元)

回购后的年净利润=【90000×(1 - 60%) - 1800-5000×10%】×(1 - 25%)=25275(万元)

每股收益=25275/(2000-6000/20)=14.87(元)

(2)回购前股票的市场价值=25650/15%=171000(万元)

公司总价值=171000+2000=173000(万元)

回购后股票的市场价值=25275/16%=157969(万元)

公司总价值=2000+6000+157969=165969(万元)

(3)6000=5000×10%×(P/A,i,10)+5000×(P/F,i,10)

6000=500×(P/A,i,10)+5000×(P/F,i,10)

当时,500×(P/A,8%,10)+5000× (P/F,8%,10)=5671

当时,500×(P/A,7%,10)+5000× (P/F,7%,10)=6053

利用内插法可知:(8% - i)/(8% - 7%)=(5671 - 6000)/(5671 - 6053)

解得:i=7.14%

新发行债券的税后资本成本=7.14%×(1-25%)=5.36%

(4)回购前的加权平均资本成本=4%×2000/173000+15%×171000/173000=14.87%

回购后的加权平均资本成本=2000/165969×4%+6000/165969×5.36%+157969/165969×16%=15.47%

(5)回购后加权平均资本成本提高了,公司总价值降低了,每股收益提高了,由于每股收益没有考虑风险因素,所以,不能以每股收益的高低作为判断标准,而应该以公司总价值或加权平均资本成本作为判断标准,即不应该回购。 -

第2题:

B公司的资本目前全部由发行普通股取得,息税前利润为500000元,普通股股数为200000股,所得税税率为40%。B公司准备按7%的利率发行债券900000元,用发行债券所得资金,以每股15元的价格回购部分发行在外的普通股,则回购股票后该公司的每股收益为( )元。

A.1.5

B.1.87

C.2.5

D.1.2答案:B解析:回购股票股数=900000/15=60000(股);回购股票后每股收益=(500000-900000×7%)×(1-40%)/(200000-60000)=1.87(元) -

第3题:

下列关于有发行费用时资本成本的计算的说法中,正确的有( )。A.发行债券和股票需要发行费用,计算资本成本应当考虑发行费用

B.违约风险会提高债务成本

C.新发行普通股会发生发行费用,所以它比留存收益进行再投资的内部股权成本要高一些

D.对于发行普通股的筹资方案而言,如果普通股的投资报酬率高于其必要报酬率,这样方案是可行的答案:A,C,D解析:如果筹资企业违约,不支付本金或利息,则债务筹资后未来其实没有发生现金流出,现金流出减少,债务成本下降。所以选项B的说法不正确。 -

第4题:

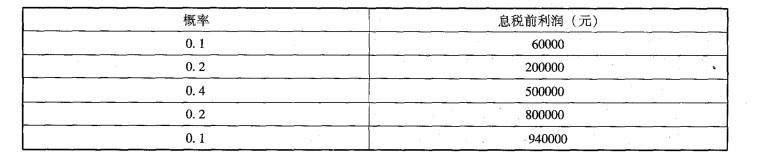

B公司的资本目前全部由发行普通股取得,其有关资料如下: B公司准备按7%的利率发行债券900000元,用发行债券所得资金以每股15元的价格回购部分发行在外的普通股。因发行债券,预计公司股权成本将上升到11%。该公司预期未 来息税前利润具有可持续性,且预备将全部税后利润用于发放股利。

B公司准备按7%的利率发行债券900000元,用发行债券所得资金以每股15元的价格回购部分发行在外的普通股。因发行债券,预计公司股权成本将上升到11%。该公司预期未 来息税前利润具有可持续性,且预备将全部税后利润用于发放股利。

要求:

假设B公司预期每年500000元息税前利润的概率分布如下: 按照这一概率分布,计算回购股票后的息税前利润不足以支付债券利息的可能性 (概率)。答案:解析:债券年利息=900000X7% =63000 (元)

按照这一概率分布,计算回购股票后的息税前利润不足以支付债券利息的可能性 (概率)。答案:解析:债券年利息=900000X7% =63000 (元)

只有息税前利润为60000元时,息税前利润不足以支付债券利息,因此息税前利润不足支付债券利息的概率为0.1。 -

第5题:

甲公司目前存在融资需求,如果采用优序融资理论,管理层应当选择的融资顺序是( )。A.内部留存收益、发行附认股权证债券、发行公司债券、发行优先股、发行普通股

B.内部留存收益、发行附认股权证债券、发行优先股、发行公司债券、发行普通股

C.内部留存收益、发行公司债券、发行优先股、发行附认股权证债券、发行普通股

D.内部留存收益、发行公司债券、发行附认股权证债券、发行优先股、发行普通股答案:D解析:企业在筹集资金的过程中,遵循着先内源融资后外源融资的基本顺序。在需要外源融资时,按照风险程度的差异,优先考虑债务融资,不足时再考虑权益融资。所以,选项D正确。 -

第6题:

某上市公司2017年年度财务报告显示,公司的资产合计30亿元,公司的负债合计12亿元。公司正考虑建设一条新的生产线,,总投资6亿,公司计划利用留存收益融资1亿元,其余5亿元通过发行债券筹集。经测算,2017年无风险报酬率为45%,市场平均报酬率为12.5%,该公司普通股的风险系数为1.3。该公司对外筹资全部使用发行债券的方式,使公司原有的资本结构发生变化,公司要求财务部门对未来公司资本结构进行优化方设计。

该公司选择发行债券的方式筹集资金5亿元,与发行普通股相比较,资本成本率更低,其原因可能是()。A.发行债券后不会带来公司利息支出增加

B.发行债券后会带来公司股本增加

C.债券资本成本中的利息在公司所得税前列支

D.发行债券时公司不会发生发行费用答案:C解析:本题考查资本成本相关内容。A选项,发行债券是一种长期债务筹资形式,而利息属于债券筹资形式下的用资费用,发行债券会增加公司的利息支出,可知此项说法错误,B选项,发行债券属于长期债务筹资形式,不是股权筹资形式,因此不会带来公司股本增加,可知说法错误;C选项,长期债务筹资形式均考虑税收抵扣因素,即其资本的利息在公司所得税前列支,减少了企业所得税的支出,因此企业选择债务筹资形式的原因之一就是考虑税收抵扣因素下债务筹资形式的资本成本相对较低,而发行债券属于债务筹资形式之一,可知此项说法正确 -

第7题:

关于公司发行普通股和债券的说法,正确的有()。A:发行债券的资金成本大于发行普通股的资金成本

B:发行债券会提高公司的负债比率,发行普通股会降低公司的负债比率

C:相对于发行普通股而言,发行债券会降低公司所缴纳的所得税

D:发行债券会使原有股东控制权降低,而发行普通股不会影响原股东控制权

E:发行债券会增大公司的融资风险,发行普通股会降低融资风险答案:B,C,E解析:与股票筹资相比,债券的利息率较低,可降低资金成本,故A错。发行债券筹资不会影响企业所有者对企业的控制权,故D错。 -

第8题:

UniversalExport公司要提高它的权益回报率。以下哪个战略最可能增加权益回报率?()

- A、发行普通股,并用这些资金增加销售

- B、发行债券,并用这些资金回购普通股

- C、签订原材料的长期合同

- D、给销售人员以佣金为基础的薪酬计划

正确答案:B -

第9题:

当股份公司为增加公司资本而决定增加发行新股票时,原普通股票股东享有()。

- A、优先认股权

- B、认购优先股的权利

- C、分配参与权

- D、优先退股权

正确答案:A -

第10题:

多选题甲上市公司(以下简称甲公司)2015年1月1日发行在外的普通股股数为30000万股。2015年甲公司与计算每股收益相关的事项如下:(1)5月15日,以年初发行在外普通股股数为基数每10股送4股红股,以资本公积每10股转增3股,除权日为6月1日;(2)7月1日,甲公司与股东签订一份远期股份回购合同,承诺3年后以每股12元的价格回购股东持有的1000万股普通般;(3)8月1日,根据经批准的股权激励计划,授予高级管理人员1500万份股票期权,每一份股票期权行权时可按6元的价格购买甲公司1股普通股股票;(4)10月1日,发行3000万份认股权证,行权日为2016年4月1日,每份认股权证可在行权日以6元的价格认购1股甲公司普通股。甲公司当期普通股平均市场价格为每股10元,2015年实现的归属于普通股股东的净利润为18360万元。下列各项关于甲公司在计算2015年稀释每股收益时调整发行在外普通股加权平均数的表述中,正确的有()。A因送红股调整增加的普通股股数为12000万股

B因承诺回购股票调整增加的普通股股数为100万股

C因发行认股权证调整增加的普通股股数为300万股

D因资本公积转增股本调整增加的普通股股数为9000万股

E因授予高级管理人员股票期权调整增加的普通股股数为250万股

正确答案: D,A解析: 因送红股调整增加的普通股加权平均数=30000×4/10=12000(万股),此项在计算基本每股收益时考虑,在计算稀释每股收益时无需再进行调整,所以选项A错误;因承诺回购股票调整增加的普通股加权平均数=(12/10×1000-1000)×6/12=100(万股),选项B正确;因发行认股权证调整增加的普通股加权平均数=(3000-3000×6/10)×3/12=300(万股),选项C正确;因资本公积转增股本调整增加的普通股加权平均数=30000×3/10=9000(万股),此项在计算基本每股收益时考虑,在计算稀释每股收益时无需再进行调整,所以选项D错误;因授予高级管理人员股票期权调整增加的普通股加权平均数=(1500-1500×6/10)×5/12=250(万股),选项E正确。 -

第11题:

不定项题该公司选择发行债券的方式筹集资金5亿元,与发行普通股相比较,资本成本率更低,其原因可能是( )。A发行债券后不会带来公司利息支出增加

B发行债券后会带来公司股本增加

C债券资本成本中的利息在公司所得税前列支

D发行债券时公司不会发生发行费用

正确答案: B解析: -

第12题:

多选题甲上市公司20×8年1月1日发行在外的普通股为30000万股。20×8年度甲公司与计算每股收益相关的事项如下。(1)5月15日,以年初发行在外普通股股数为基数每10股送4股红股,以资本公积每10股转增3股,除权日为6月1日。(2)7月1日,甲公司与股东签订一份远期股份回购合同,承诺3年后以每股12元的价格回购股东持有的1000万股普通股。(3)8月1日,根据经批准的股权激励计划,授予高级管理人员1500万股股票期权,每一股股票期权行权时可按6元的价格购买甲公司1股普通股。(4)10月1日,发行3000万份认股权证,行权日为20×9年4月1日,每份认股权证可在行权日以6元的价格认购1股甲公司普通股。甲公司当期普通股平均市场价格为每股10元,20×8年实现的归属于普通股股东的净利润为18360万元。不考虑其他因素,下列各项关于甲公司在计算20×8年稀释每股收益时调整发行在外普通股加权平均数的表述中,正确的有( )。A因承诺回购股票调整增加的普通股股数为100万股

B因发行认股权证调整增加的普通股股数为300万股

C因资本公积转增股份调整增加的普通股股数为9000万股

D因授予高级管理人员股票期权调整增加的普通股股数为250万股

正确答案: A,D解析:

A项,因承诺回购股票调整增加的普通股加权平均数=(12/10×1000-1000)×6/12=100(万股);B项,因发行认股权证调整增加的普通股加权平均数=(3000-3000×6/10)×3/12=300(万股);D项,因授予高级管理人员股票期权调整增加的普通股加权平均数=(1500-1500×6/10)×5/12=250(万股);C项,资本公积转增股本属于列报中的重新计算,不直接影响稀释每股收益。 -

第13题:

B公司的资本目前全部由发行普通股取得,其有关资料如下: B公司准备按7%的利率发行债券900000元,用发行债券所得资金以每股15元的价格回购部分发行在外的普通股。因发行债券,预计公司股权成本将上升到11%。该公司预期未 来息税前利润具有可持续性,且预备将全部税后利润用于发放股利。

B公司准备按7%的利率发行债券900000元,用发行债券所得资金以每股15元的价格回购部分发行在外的普通股。因发行债券,预计公司股权成本将上升到11%。该公司预期未 来息税前利润具有可持续性,且预备将全部税后利润用于发放股利。

要求:

该公司应否发行债券回购股票,为什么?答案:解析:回购股票后,公司实体价值、每股价值和每股收益都增加了,因此应该发行债券回 购股票。 -

第14题:

B公司的资本目前全部由发行普通股取得,其有关资料如下: B公司准备按7%的利率发行债券900000元,用发行债券所得资金以每股15元的价格回购部分发行在外的普通股。因发行债券,预计公司股权成本将上升到11%。该公司预期未 来息税前利润具有可持续性,且预备将全部税后利润用于发放股利。

B公司准备按7%的利率发行债券900000元,用发行债券所得资金以每股15元的价格回购部分发行在外的普通股。因发行债券,预计公司股权成本将上升到11%。该公司预期未 来息税前利润具有可持续性,且预备将全部税后利润用于发放股利。

要求:

计算回购股票前、后该公司的股权价值、实体价值和每股价值。答案:解析:回购股票前:

实体价值=股权价值=500000 x(l -40%)/10% = 3000000 (元)

每股价值=3000000/200000 = 15 (元/股)

回购股票后:

股权价值=(500000 -900000 x7% ) x (1 -40% )/11% =2383636. 36 (元)

实体价值=2383636. 36 + 900000 = 3283636. 36 (元)

每般价值=2383636. 36/(200000 -60000) =17.03 (元/股) -

第15题:

B公司的资本目前全部由发行普通股取得,其有关资料如下:

B公司准备按4%的利率发行债券900万元,用发行债券所得资金以每股15元的价格回购部分发行在外的普通股。因发行债券,预计公司股权资本成本将上升到12%。假设长期债务利率等于债务税前资本成本,债务市场价值等于债务面值,该公司预期未来息税前利润具有可持续性,且预备将全部税后利润用于发放股利。

要求:计算回购股票前后该公司的实体价值和加权平均资本成本。判断该公司应否发行债券回购股票并说明理由。答案:解析:回购股票前:

实体价值=股权价值=500×(1-25%)/10%=3750(万元)

加权平均资本成本=股权资本成本=10%

回购股票后:

股权价值=(500-900×4%)×(1-25%)/12%=2900(万元)

实体价值=2900+900=3800(万元)

加权平均资本成本=4%×(1-25%)×900/3800+12%×2900/3800=9.87%

由于回购股票后,公司实体价值上升,加权平均资本成本降低,因此应该发行债券回购股票 -

第16题:

B公司的资本目前全部由发行普通股取得,其有关资料如下: B公司准备按7%的利率发行债券900000元,用发行债券所得资金以每股15元的价格回购部分发行在外的普通股。因发行债券,预计公司股权成本将上升到11%。该公司预期未 来息税前利润具有可持续性,且预备将全部税后利润用于发放股利。

B公司准备按7%的利率发行债券900000元,用发行债券所得资金以每股15元的价格回购部分发行在外的普通股。因发行债券,预计公司股权成本将上升到11%。该公司预期未 来息税前利润具有可持续性,且预备将全部税后利润用于发放股利。

要求:

计算回购股票前、后该公司的每股收益。答案:解析:回购股票前每股收益=500000x(l -40%)/200000=1.5 (元/股)

回购股票股数=900000/15 = 60000 (股)

回购股票后每股收益=(500000 -900000 X7% ) x (1 -40% )/(200000 -60000)

=262200/140000 = 1.87 (元/股) -

第17题:

(2007年)B公司的资本目前全部由发行普通股取得,其有关资料如下:

B公司准备按7%的利率发行债券900000元,用发行债券所得资金以每股15元的价格回购部分发行在外的普通股。因发行债券,预计公司股权成本将上升到11%。该公司预期未来息税前利润具有可持续性,且预备将全部税后利润用于发放股利。

要求:

(1)计算回购股票前、后该公司的每股收益。

(2)计算回购股票前、后该公司的股权价值、实体价值和每股价值。

(3)该公司应否发行债券回购股票,为什么?答案:解析:(1)回购股票前每股收益=500 000×(1-40%)/200 000=1.5(元)

回购的股票股数=900000/15=60 000(股)

回购股票后每股收益=(500 000-900 000×7%)×(1-40%)/(200 000-60 000)

=262 200/140 000=1.87(元/股)

(2)回购股票前:

实体价值=股权价值=500 000×(1-40%)/10%=3000 000(元)

每股价值=3 000 000/200 000=15(元)

回购股票后:

股权价值=(500 000-900 000×7%)×(1-40%)/11%=2 383 636.36(元)

实体价值=2383 636.36+900 000=3283 636.36(元)

每股价值=2383 636.36/(200 000-60 000)=17.03(元)

(3)应该回购股票。因为回购股票后公司的实体价值大于回购股票前公司的实体价值,故应当发行债券回购股票。 -

第18题:

X 公司的资本全部为股权, ROE为 12%。公司管理层现在决定通过发行债券融资, 回购25%的已发行股票。假设债券成本为 6%,回购完成之后,公司的 ROA 和 ROE 分 别 是 :A.12%和 14%

B.9%和14%

C.14%和12%

D.9%和12%答案:A解析:发行债券回购股票不影响ROA,所以ROA还是12%:发行债券回购股票后负债权益比上升。

-

第19题:

通用出口公司希望增加其股权报酬率(ROE),下列哪一个策略最有可能提高ROE()

- A、发行普通股,并用这些钱来增加销售额

- B、为获得原材料而签订长期合同

- C、发行债券,并用这些钱回购普通股

- D、提供销售人员佣金基础上的补偿计划

正确答案:C -

第20题:

甲上市公司(以下简称“甲公司”)2×15年1月1日发行在外的普通股为18000万股。2×15年度甲公司与计算每股收益相关的事项如下: (1)6月1日,以年初发行在外普通股殷数为基数每10股送2股红股,以资本公积转增股本每10股转增4股; (2)7月1日,甲公司与股东签订一份远期股份回购合同,承诺3年后以每股12元的价格回购股东持有的1000万股普通股; (3)8月1日,根据经批准的股权激励计划,授予高级管理人员1500万份股票期权,每一份股票期权行权时可按每股6元的价格购买甲公司1股普通股; (4)10月1日,发行3000万份认股权证,行权日为2×16年4月1日,每份认股权证可在行权日以每股6元的价格认购1股甲公司普通股。假定甲公司2×15年度各期普通股平均市场价格均为每股10元。不考虑其他因素,下列各项关于甲公司在计算2×15年稀释每股收益时调整发行在外普通股加权平均数的表述中,正确的有()。

- A、因送红股和资本公积转增股份调整增加的普通股加权平均数为10800万股

- B、因承诺回购股票调整增加的普通股加权平均数为100万股

- C、因发行认股权证调整增加的普通股加权平均数为300万股

- D、因授予高级管理人员股票期权调整增加的普通股加权平均数为250万股

正确答案:B,C,D -

第21题:

单选题关于公司发行普通股和债券的说法,不正确的有( )。A发行债券会提高公司的负债比率,发行普通股会降低公司的负债比率

B发行债券的资金成本大于发行普通股的资金成本

C相对于发行普通股而言,发行债券会降低公司所缴纳的所得税

D发行债券会增大公司的融资风险,发行普通股会降低融资风险

正确答案: C解析: -

第22题:

单选题通用出口公司希望增加其股权报酬率(ROE),下列哪一个策略最有可能提高ROE()A发行普通股,并用这些钱来增加销售额

B为获得原材料而签订长期合同

C发行债券,并用这些钱回购普通股

D提供销售人员佣金基础上的补偿计划

正确答案: D解析: 暂无解析 -

第23题:

单选题UniversalExport公司要提高它的权益回报率。以下哪个战略最可能增加权益回报率?()A发行普通股,并用这些资金增加销售

B发行债券,并用这些资金回购普通股

C签订原材料的长期合同

D给销售人员以佣金为基础的薪酬计划

正确答案: A解析: 暂无解析 -

第24题:

单选题当股份公司为增加公司资本而决定增加发行新股票时,原普通股票股东享有()。A优先认股权

B认购优先股的权利

C分配参与权

D优先退股权

正确答案: D解析: 暂无解析