单选题经济成本常常不同于公司财务报表中显示的成本。对于公司来说,其主要差异出自于()。A 工资成本B 机会成本C 国家和地方税收成本D 利息成本

题目

工资成本

机会成本

国家和地方税收成本

利息成本

相似考题

更多“经济成本常常不同于公司财务报表中显示的成本。对于公司来说,其主要差异出自于()。”相关问题

-

第1题:

下列有关优先股筹资的说法中,不正确的有( )。A.优先股发行后可以申请上市交易或转让,但需要设定限售期

B.对于同一公司来说,优先股筹资成本低于债务筹资成本

C.对于同一公司来说,优先股的筹资成本低于普通股筹资成本

D.优先股股利通常被视为固定成本,会增加公司财务风险答案:A,B解析:优先股发行后可以申请上市交易或转让,不设限售期,所以,选项A的说法不正确。从投资者来看,优先股投资的风险比债券大。当企业面临破产时,优先股的求偿权低于债权人。在公司财务困难的时候,债务利息会被优先支付,优先股股利则其次。因此,同一公司的优先股股东的必要报酬率比债权人高。即选项B的说法不正确。 -

第2题:

对于可以提前偿还的债券来说,当预测利率下降时可以提前赎回债券,减小公司资本成本。( )答案:对解析:具有提前偿还条款的债券可使公司筹资有较大的弹性。当公司资金有结余时,可提前赎回债券;当预测利率下降时,也可提前赎回债券,而后以较低的利率来发行新债券。这样便降低了公司的资本成本,本题的说法是正确的。 -

第3题:

经济成本常常不同于公司财务报表中显示的成本。对于公司来说,其主要差异出自于:()

- A、工资成本

- B、机会成本

- C、国家和地方税收成本

- D、利息成本

正确答案:B -

第4题:

在资本结构的权衡理论中,其主要内容包括()

- A、公司破产成本

- B、公司财务危机成本

- C、代理成本

- D、权衡理论的数学模型

- E、直接成本

正确答案:A,B,C,D -

第5题:

A公司生产车间发生的折旧费用对于()来说是可控成本。

- A、公司厂部

- B、生产车间

- C、生产车间下属班组

- D、辅助生产车间

- E、设备管理部门

正确答案:A,B -

第6题:

在母公司个别财务报表中,对子公司的投资按照()核算;在合并财务报表中,母公司对子公司的投资是按照()核算的。

- A、成本法;成本法

- B、权益法;权益法

- C、成本法;权益法

- D、权益法;成本法

正确答案:C -

第7题:

下列关于经济学中的成本概念,说法正确的是()。

- A、人们在日常生活中所说的成本往往是"会计成本"

- B、经济学中的成本概念不同于会计成本

- C、经济学中的成本概念同于会计成本

- D、经济学中的成本概念不同于会计成本,是指厂商生产经营活动中所使用的各种生产要素的支出总和

- E、经济学中的成本概念不同于会计成本,称为"经济成本"

正确答案:A,B,D,E -

第8题:

单选题在母公司个别财务报表中,对子公司的投资按照()核算;在合并财务报表中,母公司对子公司的投资是按照()核算的。A成本法;成本法

B权益法;权益法

C成本法;权益法

D权益法;成本法

正确答案: C解析: 暂无解析 -

第9题:

多选题下列有关优先股筹资的说法中,不正确的有()。A优先股发行后可以申请上市交易或转让,但需要设定限售期

B对于同一公司来说,优先股的筹资成本低于债务筹资成本

C对于同一公司来说,优先股的筹资成本低于普通股筹资成本

D优先股的股利通常被视为固定成本,会增加公司的财务风险

正确答案: B,C解析: 优先股发行后可以申请上市交易或转让,不设限售期,所以,选项A的说法不正确。从投资者来看,优先股投资的风险比债券大。当企业面临破产时,优先股的求偿权低于债权人。在公司财务困难的时候,债务利息会被优先支付,优先股股利则其次。因此,同一公司的优先股股东的必要报酬率比债权人高。即选项B的说法不正确。行新股时,为避免原有股东每股收益和股价被稀释,给原有股东配发一定数量的认股权证,使其可以按优惠价格认购新股,或直接出售认股权证,以弥补新股发行的稀释损失。这是认股权证最初的功能。 (2)作为奖励发放给本公司的管理人员。 (3)作为筹资工具,以吸引投资者购买票面利率低于市场要求的长期债券。 -

第10题:

单选题Arkin公司的总会计师刚刚编制完当期的弹性预算,针对意外增长的销量对原来的静态预算进行调整。该公司的成本绝大部分都是变动的。总会计师很高兴的注意到收入和成本的实际数和弹性预算中的数额很为接近。如果实际收入和成本与原来的静态预算中的数额相比,则会产生什么差异?()A收入差异和成本差异皆为有利差异

B收入差异为有利差异,成本差异为不利差异

C收入差异为不利差异,成本差异为有利差异

D收入和成本差异皆为不利差异

正确答案: A解析: 暂无解析 -

第11题:

单选题经济成本常常不同于公司财务报表中显示的成本。对于公司来说,其主要差异出自于:()A工资成本

B机会成本

C国家和地方税收成本

D利息成本

正确答案: D解析: 暂无解析 -

第12题:

单选题Howard公司生产和销售棉加工设备的备品备件。对于公司的生产经理,以下哪项成本差异是最不可控的?()A变动费用耗费差异

B人工效率差异

C材料用量差异

D固定费用产量差异

正确答案: A解析: 暂无解析 -

第13题:

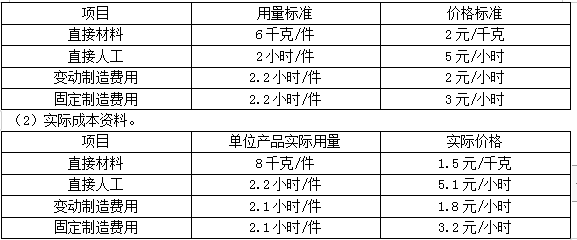

甲公司是一家制造业企业,只生产销售A产品,公司实行标准成本制度,定期进行标准成本差异分析。

甲公司预计2019年12月生产A产品1500件,实际生产1800件。其他相关资料如下:

(1)标准成本资料。

要求:

(1)计算直接材料的价格差异、数量差异和成本差异。

(2)计算直接人工的工资率差异、效率差异和成本差异。

(3)计算变动制造费用的耗费差异、效率差异和成本差异。

(4)计算固定制造费用的耗费差异、能量差异和成本差异。

(5)计算固定制造费用的闲置能量差异和效率差异。答案:解析:(1)直接材料的价格差异=1800×8×(1.5-2)=-7200(元)(F)

直接材料的数量差异=(1800×8-1800×6)×2=7200(元)(U)

直接材料的成本差异=1800×8×1.5-1800×6×2=0(元)

(2)直接人工的工资率差异=1800×2.2×(5.1-5)=396(元)(U)

直接人工的效率差异=(1800×2.2-1800×2)×5=1800(元)(U)

直接人工的成本差异=1800×2.2×5.1-1800×2×5=2196(元)(U)

(3)变动制造费用的耗费差异=1800×2.1×(1.8-2)=-756(元)(F)

变动制造费用的效率差异=(1800×2.1-1800×2.2)×2=-360(元)(F)

变动制造费用的成本差异=1800×2.1×1.8-1800×2.2×2=-1116(元)(F)

(4)固定制造费用的耗费差异=1800×2.1×3.2-1500×2.2×3=2196(元)(U)

固定制造费用的能量差异=(1500×2.2-1800×2.2)×3=-1980(元)(F)

固定制造费用的成本差异=1800×2.1×3.2-1800×2.2×3=216(元)(U)

(5)固定制造费用的闲置能量差异=(1500×2.2-1800×2.1)×3=-1440(元)(F)

固定制造费用的效率差异=(1800×2.1-1800×2.2)×3=-540(元)(F)。 -

第14题:

对于利润超常的公司来说,可以长期单独地负担因承担社会责任而增加的成本。( )答案:错解析:对利润超常的公司来说,适当地从事一些社会公益活动,有助于提高公司的知名度,促进其业务活动的开展,进而使股价升高。但不管怎样,任何企业都无法长期单独地负担因承担社会责任而增加的成本。 -

第15题:

Howard公司生产和销售棉加工设备的备品备件。对于公司的生产经理,以下哪项成本差异是最不可控的?()

- A、变动费用耗费差异

- B、人工效率差异

- C、材料用量差异

- D、固定费用产量差异

正确答案:D -

第16题:

下列各项中不影响公司资本成本差异的因素是()

- A、融资条件

- B、融资成本

- C、支付稳定性

- D、风险水平

正确答案:C -

第17题:

对于钢铁行业来说,最明显的竞争特征是:()。

- A、价格

- B、规模经济

- C、转换成本

- D、差异化

正确答案:B -

第18题:

下列有关优先股筹资的说法中,不正确的有()。

- A、优先股发行后可以申请上市交易或转让,但需要设定限售期

- B、对于同一公司来说,优先股的筹资成本低于债务筹资成本

- C、对于同一公司来说,优先股的筹资成本低于普通股筹资成本

- D、优先股的股利通常被视为固定成本,会增加公司的财务风险

正确答案:A,B -

第19题:

判断题对于利润超常的公司来说,可以长期单独地负担因承担社会责任而增加的成本。( )A对

B错

正确答案: 对解析: -

第20题:

单选题下列关于同一控制下企业合并的处理,说法正确的是()。A在期末编制合并财务报表时,母公司不需将长期股权投资由成本法调整为权益法

B母公司有可能在其个别财务报表或合并财务报表中反映一项新形成的商誉

C编制合并财务报表时,对于母子公司间存在的未实现内部交易损益不需要编制抵销分录

D在期末编制合并财务报表时,母公司也应将长期股权投资由成本法调整为权益法

正确答案: C解析: -

第21题:

多选题在资本结构的权衡理论中,其主要内容包括()A公司破产成本

B公司财务危机成本

C代理成本

D权衡理论的数学模型

E直接成本

正确答案: A,B,C,D解析: 暂无解析 -

第22题:

单选题Arkin 公司的总会计师通过调整原来的静态预算(销量意外大幅增长),制定了一份刚刚结束的年份的弹性预算。公司的成本绝大部分为变动性质。总会计师很高兴的注意到收入和成本的实际数和弹性预算中的数额很为接近。如果实际收入和成本与原来的静态预算中的数额相比,则会产生什么差异?()A收入差异和成本差异皆为有利差异

B收入差异为有利差异,成本差异为不利差异

C收入差异为不利差异,成本差异为有利差异

D收入和成本差异皆为不利差异

正确答案: C解析: 当编制静态预算时,只有一个作业水平用于编制。因此,由于有更高的作业水平,它将导致有利的收入差异,而成本差异将是不利的,因为与新作业水平相关的成本没有在静态预算中考虑。 -

第23题:

单选题经济成本一般不同于财务报表中列示的成本。对于一个公司而言,两者之间最大的不同可能是由于下列哪项造成的()。A利息成本

B薪水、工资成本

C机会成本

D州和地方的税收成本

正确答案: D解析: -

第24题:

单选题Arkin公司的财务主管正在编制本年度的弹性预算,因销售量的突然大幅上涨而改变原来的静态预算方式。Arkin公司的成本大多是可变的。财务主管将在弹性预算中列示实际收入和实际成本。如果将实际收入和实际成本与原有的静态预算数据对比,将会产生的差异是( )。A有利的收入差异和成本差异

B有利的收入差异,不利的成本差异

C不利的收入差异,有利的成本差异

D不利的收入差异和成本差异

正确答案: A解析: