单选题A$156 000B$219 000C$365 000D$367 000

题目

$156 000

$219 000

$365 000

$367 000

相似考题

更多“Kunkle Products公司正在分析是否投资设备用于新产品的生产。设备成本为$100万,预计使用10年,在财务报告”相关问题

-

第1题:

某公司2006年12月1日购入一台设备用于新产品的生产,该设备的原值为650000元,预计使用年限为6年,预计残值率10%,采用直线法计提折旧。由于市场发生变化,停止了新产品生产计划,2007年12月31日,预计该设备的公允价值为460000元,处置费用为10000元,未来现金流量现值为475000元;该公司2008年应计提的折旧额是( )元。

A.110500

B.97500

C.85500

D.81000

正确答案:C

-

第2题:

甲公司是一个制造企业.为增加产品产量决定添置一台设备,预计该设备将使用2年。该设备可以通过自行购置取得,也可以租赁取得。目前甲公司的有关情况如下: (1)甲公司如果自行购嚣该设备,预计购置成本 2000万元。2年后该设备的变现价值预计为1100万元。税前营运成本每年80万元。 (2)甲公司和租赁公司的所得税率均为25%,投资项目的资本成本甲公司为12%。 要求:计算甲公司的税前损益平衡租金。

正确答案:

(1)计算甲公司可以接受的税前租金的最大值:年折旧=2000×(1—5%)/5=380(万元)

2年后资产账面价值=2000一2×380=1240(万元)2年后资产残值税后流入=1100+(1240—1100)×25%=1135(万元)2年后资产残值税后流入现值=1135×(P/F,12%,2)=904.815(万元)

年折旧抵税=380×25%=95(万元)

年税后营运成本=80×(1—25%)=60(7/元)

税后损益平衡租金=(2000—904.815)/(P/A,12%,2)+60一95=613(万元)

税前损益平衡租金

=613/(1—25%)=817.33(万元)

即甲公司可以接受的税前租金最大值为817.33万元。 -

第3题:

某公司拟用新设备取代已使用2年的旧设备。旧设备原价10000元,税法规定该类设备应采用直线法折旧,折旧年限5年,残值为原价的10%,当前估计尚可使用4年,每年操作成本2000元,预计最终残值1500元,目前变现价值为7000元;购置新设备需花费9000元,预计可使用5年,每年操作成本600元,预计最终残值1500元。该公司资本成本为10%,所得税税率25%。税法规定新设备应采用年数总和法计提折旧,折旧年限5年,残值为原价的10%。

要求:进行是否应该更换设备的分析决策,并列出计算分析过程。答案:解析:因新、旧设备使用年限不同,应运用考虑货币时间价值的平均年成本法比较二者的优劣

(1)继续使用旧设备的平均年成本

每年税后付现操作成本的现值=2000×(1-25%)×(P/A,10%,4)=2000×(1-25%)×3.1699=4754.85(元)

年折旧额=(10000-10000×10%)÷5=1800(元)

每年折旧抵税的现值=1800×25%×(P/A,10%,3)=1800×25%×2.4869=1119.11元)

残值收益的现值=[1500-(1500-10000×10%)×25%]×(P/F,10%,4)=1375×0.6830=939.13(元)

旧设备变现流量=7000-[7000-(10000-1800×2)]×25%=6850(元)

继续使用旧设备的现金流出总现值=4754.85+6850-1119.11-939.13=9546.61(元)

继续使用旧设备的平均年成本=9546.61÷(P/A,10%,4)=9546.61÷3.1699=3011.64(元)

(2)更换新设备的平均年成本

购置成本=9000元

每年税后付现操作成本现值=600×(1-25%)×(P/A,10%,5)=600×(1-25%)×3.7908=1705.86(元)

年折旧额:

残值收益的现值=[1500-(1500-9000×10%)×25%]×(P/F,10%,5)=838.22(元)

更换新设备的现金流出总现值=9000+1705.86-1632.41-838.22=8235.23(元)

更换新设备的平均年成本=8235.23÷(P/A,10%,5)=8235.23÷3.7908=2172.43(元)

因为更换新设备的平均年成本(2172.43元)低于继续使用旧设备的平均年成本(3011.64元),故应更换新设备。 -

第4题:

A公司正在研究应通过自行购置还是租赁取得设备。预计该设备将使用4年。如果自行购置该设备,预计购置成本2520万元。该项固定资产的税法折旧年限为10年,残值率为购置成本的5%。4年后该设备的变现价值预计为1512万元。营运成本每年133.34万元。A公司的所得税税率为25%,投资项目的资本成本为12%。则根据上述资料计算的税前损益平衡租金(投资人可接受的最高租金)为( )万元。A、968.88

B、550.84

C、734.47

D、887.86答案:C解析:4年后资产账面价值=2520-2520×(1-5%)÷10×4=1562.4(万元)

4年后资产变现现金流量=1512-(1512-1562.4)×25%=1512+12.6=1524.6(万元)

4年后资产税后余值的现值=1524.6×(P/F,12%,4)=1524.6×0.6355=968.88(万元)

每年折旧抵税=2520×(1-5%)÷10×25%=59.85(万元)

每年税后营运成本=133.34×(1-25%)=100.01(万元)

税后损益平衡租金=(2520-968.88)÷3.0373+100.01-59.85=550.85(万元)

税前损益平衡租金=550.85÷(1-25%)=734.47(万元) -

第5题:

某公司购买一台新设备用于生产新产品,设备价值为50万元,使用寿命为5年,预计净残值为5万元,按年限平均法计提折旧(与税法规定一致)。使用该设备预计每年能为公司带来销售收入40万元,付现成本15万元,最后一年收回残值收入5万元。假设该公司适用的企业所得税税率为25%,则该项投资的投资回报率为( )。A.42.0%

B.42.5%

C.43.5%

D.44.0%答案:D解析:第1至4年经营期现金流量=40×(1-25%)-15×(1-25%)+(50-5)/5×25%=21(万元)

第5年的现金净流量=21+5=26(万元)

年均现金净流量=(21×4+26)/5=22(万元)

投资回报率=22/50×100%=44%。 -

第6题:

为遵守国家有关环保的法律规定,2×19 年 1 月 31 日,甲公司对 M 生产设备进行停工改造、安装环保装置。至 1 月 31 日,M 生产设备的成本为 18000 万元,已计提折旧 9000 万元,未计提减值准备。3 月 25 日,新安装的环保装置达到预定可使用状态并交付使用,共发生成本 600 万元。M 生产设备预计使用 16 年,已使用 8 年,安装环保装置后还可使用 8 年;环保装置预计使用 5 年。M 生产设备(包括环保装置)按年限平均法计提折旧,预计净残值为零。下列各项关于甲公司 M 生产设备改造工程及其会计处理的表述中,正确的有( )。A.M生产设备在安装环保装置期间停止计提折旧

B.环保装置达到预定可使用状态后按M生产设备剩余使用年限计提折旧

C.甲公司2×19年度M生产设备(包括环保装置)应计提的折旧为1027.50万元

D.环保装置达到预定可使用状态后M生产设备按环保装置预计使用年限计提折旧答案:A,C解析:固定资产更新改造期间,应该停止计提折旧,选项 A 正确;固定资产的各组成部分具有不同使用寿命或者以不同方式为企业提供经济利益,适用不同折旧率或折旧方法的,应当分别将各组成部分确认为单项固定资产,故选项 B 和 D 错误;2×19 年环保装置应计提折旧额=600/5×9/12=90(万元),M 生产设备(不含环保装置)应计提折旧额=18000/16×10/12=937.5(万元),故 M 生产设备(含环保装置)2×19 年应计提折旧额=90+937.5=1 027.5(万元)。 -

第7题:

甲公司现决定生产一种新产品,有A、B两个设备购置方案,A设备购置成本160万元,预计可使用3年,B设备购置成本200万元,预计可使用4年,下列各项评价指标中,可以帮助甲公司进行该互斥方案决策的有( )。A.净现值法

B.共同年限法

C.内含收益率法

D.年金净流量法答案:B,D解析:A、B设备购置方案属于寿命期不同的互斥投资方案,在两个寿命期不等的互斥投资项目比较时,可采用共同年限法、年金净流量法进行决策。 -

第8题:

华美公司是一家从事家具制造的企业。通过市场调查发现,一种新型衣柜无论是款式还是质量等都很受市场欢迎。公司决定上一条新的生产线生产该产品。已知,该新产品的市场售价为 1500元/件,而变动成本为 700 元/件。公司预计,如果新产品生产线投产,将使公司每年新增固定成本 1200000 元,且公司要求其预期新增营业利润至少为 960000 元。据测算,公司在上这一新项目时,其设备的预计产量是 3000 件。但是公司成本分析人员发现:公司预计新产品线将按批次来调配生产,且只能进行小批量生产,每批次只生产 30 件。为此,公司预计 3000 件的产能将需要分100 批次来组织。同时,经过作业动因分析发现,在所有新增的 1200000 元固定成本中,有近 400000元的固定成本可追溯到与批次相关的作业中去,如机器准备和检修作业等。在这种情况下,该新产品的本量利分析就要重新测算:

(1)新产品的单位变动成本保持不变,即 700 元/件。

(2)新产品中与每批次相关的长期变动成本为 400000 元/100 批=4000 元/批,在这种情况下,

单位产品所分摊的长期变动成本为 4000 元/30 件=133.33 元/件。

(3)新产品的固定成本减少到 800000 元(1200000-400000)。

要求:计算新生产线上线后企业可以实现的营业利润。答案:解析:营业利润金额:3000*(1500-700)-1200000 =1200000(元) -

第9题:

某公司准备投资生产一种新产品,需购置设备一台,原始购价为220万元,运费及安装费为20万元,营运资本投资为10万元。新设备使用年限4年,各年折旧率分别为33%,45%,15%,7%。4年后设备残值为15万元。新产品投产后,每年收现销售收入为400万元,付现成本为320万元。由于新产品的投产,使公司老产品每年减少销售收入6万元,同时减少付现成本4万元,即新产品投资的附加效应为-2万元。假设公司资本成本为10%,所得税率为40%。 要求:计算投资的净现值、内部收益率和投资回收期。

正确答案:NPV=-2500000+78480P/F,10%,1)+900000(P/F,10%,2)+612000(P/F,10%,3)+725200(P/F,10%,4)=-87618(元)

IRR=8.31%

PP=3.78(年) -

第10题:

单选题某公司购买一台新设备用于生产新产品,设备价值为50万元,使用寿命为5年,预计净残值为5万元,按年限平均法计提折旧(与税法规定一致)。使用该设备预计每年能为公司带来销售收入40万元,付现成本15万元,最后一现成本15万元,最后一年收回残值收入5万元。假设该公司适用的企业所得税税率为25%,则该项投资的投资回报率为( )。(2010年)A42%

B42.5%

C43.5%

D44%

正确答案: D解析:

第1到4年经营期现会流量=40×(1-25%)-15×(1-25%)+(50-5)/5×25%=21(万元);第5年的现金净流量=21+5=26(万元);年均现金净流量=(21× 4+26)/5=22(万元);投资回报率=22/50× 100%=44%。 -

第11题:

单选题Mintz公司正在考虑购买采用新技术的高效包装设备,价格为$300 000。设备需要立即投资$40 000的营运资本。Mintz公司计划使用该设备五年,公司的所得税税率为40%,在资本投资中使用12%的要求报酬率。公司使用净现值法进行项目分析。营运资本投资对Mintz公司净现值分析的整体影响为()。A$(10 392)

B$(13 040)

C$(17 320)

D$(40 000)

正确答案: C解析: -

第12题:

单选题Kell公司正在分析新产品投资 该新产品预计在接下来的5年中 每年销售100 000单位 之后被关闭。新设备的购买成本为$1 200 000 安装成本为$300 000。在财务报告中 设备将在5年中按直线法计提折旧;在税务报告中 设备将在3年中按直线法计提折旧。第5年年末 设备的拆除成本为$100 000 可以$300 000出售。需立即投入$400 000的额外营运资金 并在产品生命周期内不能减少。产品的预计售价为$80 每单位的直接人工和直接材料费用为$65。每年的间接成本将增加$500 000 Kell公司的有效所得税税率为40%。在资本预算分析中 Kell公司应该用于计算净现值的项目第5年的期望现金流为()。A$720 000

B$800 000

C$1 120 000

D$1 240 000

正确答案: D解析: -

第13题:

A公司原有设备一台,目前出售可得收入7.5万元(设与旧设备的折余价值一致)预计使用10年,已使用5年,预计残值为0.75万元,该公司用直线法提取折旧。现该公司拟购买新设备替换原设备,以提高生产效率,降低成本。新设备购置成本为40万元,使用年限为5年,同样用直线法提取折旧,预计残值与使用旧设备的残值一致;使用新设备后公司每年的销售额可从150万元上升到165万元,每年的付现成本将要从110万元,上升到115万元。该企业的所得税税率为33%,资金成本率为10%。要求:通过计算数字说明该设备是否应当更新?

正确答案:

初始现金流量增加额

=-(40-7.5)=-32.5(万元)

营业现金流量增加额:

旧设备折旧=(7.5-0.75)/5=1.35(万元)

新设备折旧=(40-0.75)/5=7.85(万元)

项目更新前

更新后

差额

销售收入

150

165

15

经营付现成本

110

115

5

折旧费

1.35

7.85

6.5

税前利润

38.65

42.15

3.5

所得税

12.75

13.91

1.16

税后利润

25.9

28.24

2.34

劳业现金流量

27.25

36.O9

8.84

终结现金流量增加额=0

差额内部收益率:

-32.5+8.84(P/A,IRR,5)=O

(P/A,AIRR,5)=3.676

(IRR-10%)/(12%-10%)=(3.676-3.7908)/(3.6048-3.7908)

IRR=11.23%

因为差额内部收益率高于资金成本率,所以应选择更新。 -

第14题:

甲公司拟投资一项设备,预计设备投资额为100万元,该设备预计使用6年,预计净残值率为10%。投资后立即可投入生产,预计每年销售收入为85万,付现成本30万元,公司所得税率为25%,该项目第4年预计的现金净流量为:A、30万元

B、41.25万元

C、45万元

D、56.25万元答案:C解析:初始投资额85万元,每年计提的折旧额=100×(1-10%)/6=15万元,则NCF1-5=85-30-(85-30-15)×25%=(85-30-15)×(1-25%)+15=45万元。 -

第15题:

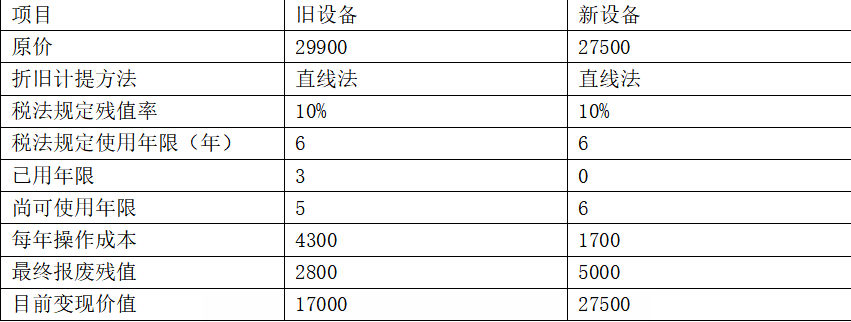

某公司拟采用新设备取代已使用3年的旧设备,有关资料如下所示:

设备有关资料

单位:元

已知该公司所得税税率为25%,资本成本为10%。

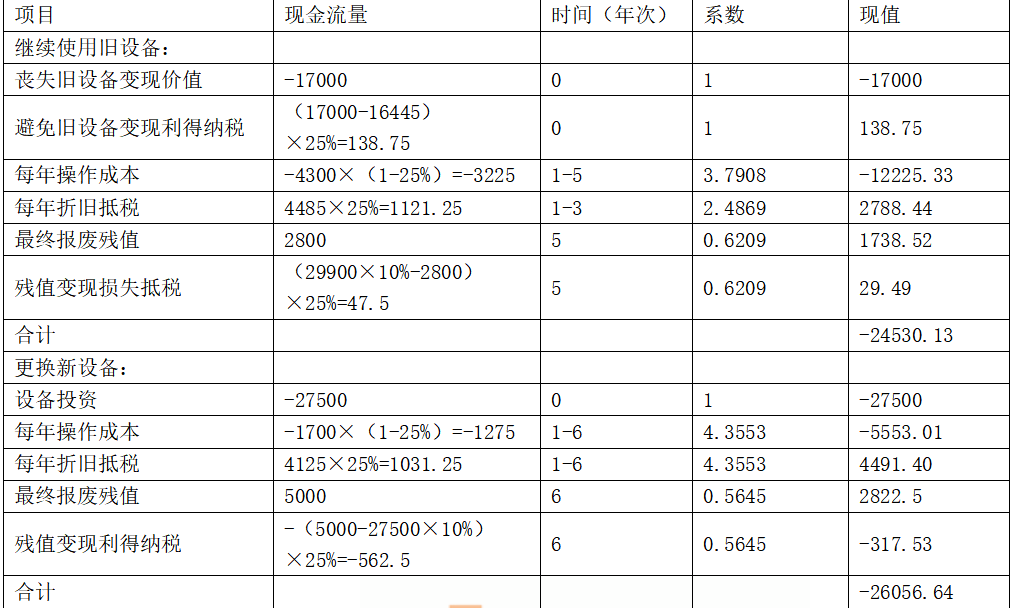

要求:进行是否应该更换设备的分析决策,并列出计算分析过程。答案:解析:因新旧设备使用年限不同,应运用考虑资金时间价值的平均年成本法比较二者的优劣。

单位:元

旧设备折旧=29900×(1-10%)/6=4485(元)

旧设备目前账面价值=29900-4485×3=16445(元)

新设备折旧=27500×(1-10%)/6=4125(元)继续使用旧设备的平均年成本=24530.13/(P/A,10%,5)=6470.96(元)

新设备的平均年成本=26056.64/(P/A,10%,6)=5982.74(元)因为更换新设备的平均年成本(5982.74元)低于继续使用旧设备的平均年成本(6470.96元),故应更换新设备。 -

第16题:

F 公司正在分析是否投资一台新的设备来制造新产品。这台设备需要投资 100万元,预期使用年限为 10 年,选用直线法进行折旧。F 公司的所得税税率为 40%,项目资本成本为 14%。预计新产品每年销售量 1 万件,单价 100 元,单位变动成本 70 元。若单位变动成本减少 10%,将导致净现值增加约( )万元。A. 15.6

B. 21.9

C. 36.5

D. 36.7答案:B解析:变动成本减少增加的税后净现金流量=70×10%×1×(1-40%)=4.2 万元 增加的净现值=4.2×(P/A,14%,10)=21.9 万元 -

第17题:

某公司2008年12月1日购入一台设备用于新产品的生产,该设备的原值为650000元,预计使用年限为6年,预计残值率10%,采用平均年限法计提折旧。由于市场发生变化,停止了新产品生产计划,2009年12月31日,预计该设备的公允价值为460000元,处置费用为10000元,未来现金流量现值为475000元;该公司2010年应计提的折旧额是()元。A:110500

B:97500

C:85500

D:81000答案:C解析: -

第18题:

为遵守国家有关环保的法律规定,2×19年1月31日,甲公司对A生产设备进行停工改造,安装环保装置。至1月31日,A生产设备的成本为18 000万元,已计提折旧9 000万元,未计提减值准备。3月25日,新安装的环保装置达到预定可使用状态并交付使用,共发生成本600万元。A生产设备预计使用16年,已使用8年,安装环保装置后还可使用8年;环保装置预计使用5年。A生产设备(包括环保装置)按年限平均法计提折旧,预计净残值为零。下列各项关于甲公司A生产设备改造工程及其后会计处理的表述中,正确的有( )。A.A生产设备在安装环保装置期间停止计提折旧

B.环保装置达到预定可使用状态后按A生产设备剩余使用年限计提折旧

C.甲公司2×19年度A生产设备(包括环保装置)应计提的折旧为1027.50万元

D.环保装置达到预定可使用状态后A生产设备按环保装置预计使用年限计提折旧答案:A,C解析:固定资产更新改造期间,应该停止计提折旧,选项A正确;固定资产的各组成部分具有不同使用寿命或者以不同方式为企业提供经济利益,适用不同折旧率或折旧方法的,应当分别将各组成部分确认为单项固定资产,故选项B和D错误;2×19年环保装置应计提折旧额=600/5×9/12=90(万元),A生产设备(不含环保装置)应计提折旧额=18 000/16×10/12=937.5(万元),故A生产设备(含环保装置)2×19年应计提折旧额=90+937.5=1 027.5(万元)。 -

第19题:

某公司拟采用新设备取代已使用3年的旧设备,旧设备原价14950元,当前估计尚可使用5年,每年营运成本2150元,预计最终残值1750元,目前变现价值8500元,购置新设备需花费13750元,预计可使用6年,每年付现成本850元,预计最终残值2500元。该公司要求的最低投资报酬率为12%,所得税税率25%,税法规定该类设备应采用直线法折旧,折旧年限6年,残值为原值的10%。

要求:进行是否应该更换设备的分析决策,并列出计算分析过程。答案:解析:因新旧设备使用年限不同,应运用考虑货币时间价值的年金成本比较二者的优劣。

(1)继续使用旧设备的年金成本:

每年付现成本的现值=2150×(1-25%)×(P/A,12%,5)=2150×(1-25%)×3.6048=5812.74(元)

年折旧额=(14950-14950×10%)÷6=2242.50(元)

每年折旧抵税的现值=2242.50×25%×(P/A,12%,3)=2242.50×25%×2.4018=1346.51(元)

残值收益的现值=[1750-(1750-14950×10%)×25%]×(P/F,12%,5)=[1750-(1750-14950×10%)×25%]×0.5674=956.78(元)

目前旧设备变现收益=8500-[8500-(14950-2242.50×3)]×25%=8430.63(元)

继续使用旧设备的现金流出总现值=5812.74+8430.63-1346.51-956.78=11940.08(元)

继续使用旧设备的年金成本=11940.08÷(P/A,12%,5)=11940.08÷3.6048=3312.27(元)。

(2)使用新设备的年金成本:

购置成本=13750元

每年付现成本现值=850×(1-25%)×(P/A,12%,6)=850×(1-25%)×4.1114=2621.02(元)

年折旧额=(13750-13750×10%)÷6=2062.50(元)

每年折旧抵税的现值=2062.50×25%×(P/A,12%,6)=2062.50×25%×4.1114=2119.94(元)

残值收益的现值=[2500-(2500-13750×10%)×25%]×(P/F,12%,6)=[2500-(2500-13750×10%)×25%]×0.5066=1124.02(元)

使用新设备的现金流出总现值=13750+2621.02-2119.94-1124.02=13127.06(元)

使用新设备的年金成本=13127.06÷(P/A,12%,6)=13127.06÷4.1114=3192.84(元)

因为使用新设备的年金成本(3192.84元)低于继续使用旧设备的年金成本(3312.27元),故应更换新设备。 -

第20题:

华美公司是一家从事家具制造的企业。通过市场调查发现,一种新型衣柜无论是款式还是质量等都很受市场欢迎。公司决定上一条新的生产线生产该产品。已知,该新产品的市场售价为 1500元/件,而变动成本为 700 元/件。公司预计,如果新产品生产线投产,将使公司每年新增固定成本 1200000 元,且公司要求其预期新增营业利润至少为 960000 元。据测算,公司在上这一新项目时,其设备的预计产量是 3000 件。但是公司成本分析人员发现:公司预计新产品线将按批次来调配生产,且只能进行小批量生产,每批次只生产 30 件。为此,公司预计 3000 件的产能将需要分100 批次来组织。同时,经过作业动因分析发现,在所有新增的 1200000 元固定成本中,有近 400000元的固定成本可追溯到与批次相关的作业中去,如机器准备和检修作业等。在这种情况下,该新产品的本量利分析就要重新测算:

(1)新产品的单位变动成本保持不变,即 700 元/件。

(2)新产品中与每批次相关的长期变动成本为 400000 元/100 批=4000 元/批,在这种情况下,

单位产品所分摊的长期变动成本为 4000 元/30 件=133.33 元/件。

(3)新产品的固定成本减少到 800000 元(1200000-400000)。

要求:根据传统本量利分析模型确定,假设公司产量与销量相等时,公司实现营业利润预期目标的产量。答案:解析:根据传统本量利分析模型确定,假设公司产量与销量相等时,公司实现营业利润预期目标

的产量 Q=(1200000+960000)(1500-700)=2700(件) -

第21题:

不定项题甲公司发生如下与固定资产相关的事项:1.为遵守国家有关环保的法律规定,2013年1月31日,甲公司对A生产设备进行停工改造,安装环保装置。3月25日,新安装的环保装置达到预定可使用状态并交付使用,共发生成本600万元。至1月31日,A生产设备的成本为18000万元,已计提折旧9000万元,未计提减值准备。A生产设备预计使用16年,已使用8年,安装环保装置后还可使用8年;环保装置预计使用5年。2.为降低能源消耗,甲公司对B生产设备部分构件进行更换。构件更换工程于2012年12月31日开始,2013年10月25日达到预定可使用状态并交付使用,共发生成本2600万元。至2012年12月31日,B生产设备的成本为8000万元,已计提折旧3200万元,账面价值4800万元,其中被替换构件的账面价值为800万元,被替换构件变价收入100万元。B生产设备原预计使用10年,更换构件后预计还可使用8年。假定甲公司的固定资产按年限平均法计提折旧,预计净残值均为零。要求:根据上述资料,不考虑其他因素,分析回答下列第1.一5.题。(分录中的金额单位为万元)下列各项关于甲公司B生产设备更换构件工程及其会计处理的表述中,正确的是()。AB生产设备更换构件时发生的成本直接计入当期损益

BB生产设备更换构件期间仍按原预计使用年限计提折旧

CB生产设备更换构件时被替换构件的账面价值终止确认

DB生产设备在更换构件工程达到预定可使用状态后按原预计使用年限计提折旧

正确答案: C解析: 暂无解析 -

第22题:

单选题Capital公司决定淘汰一种产品,该种产品是使用4年前以$70 000采购的设备生产的。目前,该设备的账面价值为$30 000。由于技术进步,新设备已上市,公司现有设备无残值。公司正在多方面考虑新产品的生产。工程人员建议可用现有设备生产新产品。与生产新产品有关的其他成本包括物料成本$20 000,人工成本$5 000。不考虑所得税,与是否生产新产品决策相关的成本为A$25 000

B$30 000

C$55 000

D$95 000

正确答案: D解析: -

第23题:

问答题计算题: 某企业用现有设备生产甲产品,预计单位产品售价为1200元,单位变动成本为700元,每年固定成本为1800万元。 要求: (1)计算企业保本销售量; (2)当企业销售量为40000台时,每年可获利润为多少? (3)目前市场上出现新的生产设备,企业打算替换现有生产设备,预计使用新生产设备后单位变动成本降低为600元,而固定成本增加为2300万元,如果预计未来销售量为40000台,判断企业是否应该更新现有设备?正确答案: (1)保本销售量=18000000/(1200-700)=36000(台)

(2)利润=40000×(1200-700)-18000000=2000000(元)

(3)设年销售量为x,列式:(1200-700)x-18000000=(1200-600)x-23000000

解得x=50000(台),

因为未来预计销售量小于50000台,所以不应更新现有设备。解析: 暂无解析 -

第24题:

问答题某公司利用剩余生产能力,可以用于开发新产品,现有A、B两种产品可供选择A产品的预计单价为100元/件,单位变动成本为80元/件,单位产品工时定额为5工时/件;B产品的预计单价为50元/件,单位变动成本为35元/件,单位产品工时定额为3工时/件。要求:(1)假设开发新产品不需要追加专属成本,则该公司应开发何种新产品;(2)如果公司现有剩余生产能力为30000工时,则该公司应开发何种新产品;(3)如果公司现有剩余生产能力为30000工时,假定开发A、B两种产品过程中,需要装备不同的专用设备,分别需要追加专属成本10000元和50000元,则该公司应开发何种新产品。正确答案:解析: