单选题甲公司2017年9月开业,实收资本6000万元。2018年6月增加资本公积200万元,与乙公司签订受托加工合同,约定由甲公司提供原材料105万元,并向乙公司收取加工费20万元。2018年6月甲公司应缴纳印花税()元。A 400B 915C 1600D 1900

题目

400

915

1600

1900

相似考题

更多“甲公司2017年9月开业,实收资本6000万元。2018年6月增加资本公积200万元,与乙公司签订受托加工合同,约定由甲”相关问题

-

第1题:

甲公司收到作为资本投入的设备一台,合同约定价值为100万元(与公允价值相等),增值税额为17万元。A公司占甲公司注册资本300万元的30%,甲公司接受投资时应计入资本公积——资本溢价的金额为( )万元。A.27

B.117

C.0

D.90

正确答案:A

-

第2题:

北京市甲公司受托分别为乙、丙企业各加工一批产品;与乙企业签订合同,原材料金额200万元由乙企业提供,甲公司向乙企业收取加工费50万元;与丙企业签订合同,原材料金额40万元由甲公司提供,合同又注明加工费10万元。甲公司该加工业务共计应缴纳印花税( )元。A.120

B.300

C.420

D.400答案:C解析:甲公司该加工业务共计应缴纳印花税=50×0.5‰×10000+40×0.3‰×10000+10×0.5‰×10000=420(元)。 -

第3题:

甲企业于2018年5月成立,领取了工商营业执照、商标注册证、房屋产权证、土地使用证。卫生许可证、银行开户许可证各一件;资金账簿记载实收资本2000万元、资本公积500万元,新启用其他营业账簿10本。该企业当年发生经济业务如下

(1)6月与乙公司签订一份以货易货合同,以价值100万元的A货物交换乙公司的B货物,甲企业另支付差价15万元

(2)7月受托为内公司加工一批高档化妆品,签订的合同注明由甲企业提供原材料20万元,并向丙公司收取加工费4万元;当月还受托为丁公司加工一批服装,签订的合同注明由丁公司提供原材料10万元,甲企业提供辅料1万元并收取加工费2万元

(3)8月与某运输企业签订一份运输保管合同,合同中注明货物价值100万元,运费10万元,装卸费1万元,仓情保管费2万元。

要求:根据上述资料,回答下列问题。

甲企业当年与乙公司签订的以货易货合同应缴纳印花税()元A.600

B.645

C.690

D.1075答案:B解析:甲企业换出去的货物价值为100万元,还支付差价15万元,就相当于换进来的乙公司的货物价值是115万元,所以看作销售了100万元的货物,购进115万元的货物。甲企业上述业务应缴纳印花税=(100+115)x0.3‰×10000=645(元)。

-

第4题:

2011年7月甲公司开业,实收资本500万元;与银行签订一份融资租赁合同,合同注明金额1000万元;当月受乙公司委托加工产品,合同约定由乙公司提供原材料200万元,甲公司收取加工费10万元。2011年7月甲公司应缴纳印花税()元。A:2050

B:3030

C:3050

D:3550答案:C解析:对银行及其他金融组织的融资租赁业务签订的融资租赁合同,应按合同所载租金总额,暂按借款合同贴花。应缴纳印花税=500*0.5‰*10000+1000*0.05‰*10000+10*0.5‰*10000=3050(元) -

第5题:

北京市甲公司受托分别为乙、丙企业各加工一批产品。与乙企业签订合同,注明原材料金额200万元由乙企业提供,甲公司向乙企业收取加工费50万元;与丙企业签订合同,注明原材料金额40万元由甲公司提供,合同又注明加工费10万元。甲公司就这两项加工业务应缴纳印花税( )元。A.120

B.300

C.420

D.400答案:C解析:甲公司就这两项加工业务应缴纳印花税=50×0.5‰×10000+40×0.3‰×10000+10×0.5‰×10000=420(元)。 -

第6题:

甲公司和乙公司无关联关系,甲公司应收乙公司货款800万元。经磋商,双方同意按600万元结清该笔货款。甲公司已经为该笔应收账款计提了100万元坏账准备。在债务重组日,该事项对甲公司和乙公司的影响分别为()。

- A、甲公司资本公积减少200万元,乙公司资本公积增加200万元

- B、甲公司营业外支出增加100万元,乙公司资本公积增加200万元

- C、甲公司营业外支出增加200万元,乙公司营业外收入增加200万元

- D、甲公司营业外支出增加100万元,乙公司营业外收入增加200万元

正确答案:D -

第7题:

单选题甲有限责任公司(简称甲公司)收到乙企业以一项专利技术投入的资本。甲公司的注册资本为100万元。该无形资产的原价为50万元,已摊销6万元,投资合同约定该专利技术的价值为30万元(假定是公允的),占原注册资本的20%,则甲公司应作的会计处理为()。A借:无形资产30贷:实收资本30

B借:无形资产44贷:实收资本44

C借:无形资产30贷:实收资本20资本公积10

D借:无形资产50贷:累计摊销6实收资本44

正确答案: A解析: 接受投资者投入的专利技术应当按合同或协议约定的价值(不公允的除外)记入"无形资产"科目,按在注册资本中所占的份额记入"实收资本"科目,超出部分记入"资本公积"科目。 -

第8题:

单选题甲公司2017年9月开业,实收资本6000万元。2018年6月增加资本公积200万元,与乙公司签订受托加工合同,约定由甲公司提供原材料105万元,并向乙公司收取加工费20万元。2018年6月甲公司应缴纳印花税()元。A400

B915

C1600

D1900

正确答案: C解析: -

第9题:

单选题甲公司2015年8月开业,实收资本6000万元。2019年增加资本公积200万元,3月份与乙公司签订受托加工合同,约定由甲公司提供原材料100万元,并向乙公司收取加工费20万元;5月份与丙公司签订技术开发合同记载金额100万元。2019年甲公司应缴纳印花税( )元。A1200

B1400

C1700

D1900

正确答案: A解析:

甲公司应纳印花税:①自2018年5月1日起,对按0.5‰税率贴花的资金账簿减半征收印花税,对按件贴花5元的其他账簿免征印花税;②对于由受托方提供原材料的加工、定做合同,凡在合同中分别记载加工费金额和原材料金额的,应分别按加工承揽合同、购销合同计税,两项税额相加数,即为合同应贴印花;③“技术合同”适用税率0.3‰。因此,2019年甲公司应缴纳印花税=(200×0.5‰×50%+100×0.3‰+20×0.5‰+100×0.3‰)×10000=1200(元)。 -

第10题:

单选题A公司是由甲、乙、丙三方各出资200万元共同设立的,2018年末该公司所有者权益项目的余额为:实收资本600万元,资本公积150万元,盈余公积60万元,未分配利润60万元。为扩大经营规模,甲、乙、丙决定重组公司,吸收丁投资者加入。丁投资者投入不需要安装的设备一台,合同约定的价值为300万元(与公允价值相等),增值税税额为51万元。接受丁投资者后A公司注册资本为800万元,且四方投资比例均为25%。则A公司接受丁投资者投资时应计入资本公积——资本溢价的金额为()万元。A313.5

B351

C151

D133.5

正确答案: B解析: 应记入“资本公积——资本溢价”科目的金额=351—800×25%=151(万元)。借:固定资产300应交税费——应交增值税(进项税额)51贷:实收资本——丁200资本公积——资本溢价151 -

第11题:

多选题甲公司注册资本总额为500万元,收到乙公司投入的现金120万元,在原注册资本中占20%的份额,甲公司进行账务处理时,可能涉及的科目有()。A银行存款

B实收资本(或股本)

C资本公积

D盈余公积

正确答案: A,B解析: 本题考核接受现金投资的账务处理。甲公司应作的账务处理为:借:银行存款120贷:实收资本(或股本)100资本公积20故本题应选ABC。 -

第12题:

单选题甲企业2013年12月签订如下合同:与乙公司签订委托加工合同,约定由受托方乙公司提供原材料200万元,并收取加工费5万元;与丙公司签订运输合同,注明运费和保管费合计4万元。2013年12月甲企业应缴纳印花税()元。(2014年)A625

B665

C875

D106

正确答案: C解析: -

第13题:

甲公司和乙公司同为A集团的子公司。2007年4月1日,甲公司出资银行存款13 000万元,取得了乙公司80%的控股权。甲公司购买乙公司股权时乙公司的账面净资产价值为14 000万元。甲公司在合并日“资本公积一股本溢价”科目的期初金额为1 600万元,盈余公积为200万元。则甲公司冲减资本公积的金额为( )万元。

A.11 200

B.1 500

C.1 800

D.200

正确答案:B

本题分录为:

借:长期股权投资(14 000×80%)11 200

资本公积一股本溢价 1 500

盈余公积 200

利润分配一未分配利润 100

贷:银行存款 18 000

长期股权投资的人账金额11 200万元与支付的对价13 000万元的差额1 800万元应冲减资本公积,但资本公积一股本溢价的金额1 500万元不够冲减,所以差额应冲减盈余公积200万元和未分配利润100万元。 -

第14题:

甲企业2013年12月签订如下合同:与乙公司签订委托加工合同,约定由受托方乙公司提供原材料200万元,并收取加工费5万元,与丙公司签订运输合同,注明运费和保管费合计4万元。2013年12月甲企业应缴纳印花税( )元。A.625

B.665

C.875

D.106答案:B解析:(1)对于由受托方提供原材料的加工、定做合同,凡在合同中分别记载加工费金额和原材料金额的,应分别按“加工承揽合同”、“购销合同”计税,两项税额相加数,即为合同应贴印花。

加工承揽合同应缴纳印花税=200×10000×0.3‰+5×10000×0.5‰=625(元)。

(2)同一凭证因载有两个或两个以上经济事项而适用不同税率,分别载有金额的,应分别计算应纳税额,相加后按合计税额贴花;未分别记载金额的,按税率高的计税贴花。

运输合同应缴纳印花税=4×10000×1‰=40(元)。

(3)甲企业2013年12月共应缴纳印花税=625+40=665(元)。

【知识点】 其他 -

第15题:

2018 年 7 月甲公司开业,实收资本 500 万元;与银行签订一份融资租赁合同,合同注明金额 1000 万元;当月受乙公司委托加工产品,合同约定由乙公司提供原材料 200 万元,甲公司收取加工费 10 万元。2018 年 7 月甲公司应缴纳印花税( )元。A.2050

B.3030

C.1800

D.3550答案:C解析:对于由委托方提供主要材料或原料,受托方只提供辅助材料的加工合同,无论加工费和辅助材料金额是否分别记载,均以辅助材料与加工费的合计数,依照加工承揽合同计税贴花。对开展融资租赁业务签订的融资租赁合同(含融资性售后回租),统一按照其所载明的租金总额依照:“借款合同”税目,按万分之零点五的税率计税贴花。记载资金的营业账簿,以实收资本和资本公积的两项合计金额为计税依据。加工承揽合同、营业账簿中记载资金的账簿的税率为 0.5‰,自 2018 年 5 月 1 日起,对按万分之五税率贴花的资金账簿减半征收印花税,借款合同的税率为0.05‰

2018 年 7 月甲公司应缴纳印花税=500×0.5‰×10000×50%+1000×0.05‰×10000+10×0.5‰× 10000=1800(元)。 -

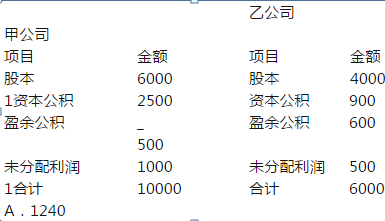

第16题:

甲公司从其控股股东处以现金4200万元收购乙公司60%股权,合并日乙公司可辨认净资产账面价值6000万元,公允价值8000万元,合并日甲、乙公司简要财务报表如下,其中甲公司资本公积2500万均为股本溢价,假定甲乙公司之间未发生内部交易,则甲公司合并日编制的合并资产负债表中资本公积是( )

A.2500

A.2500

B.1900

C.700

D.1400答案:A解析:同一控制下控股合并,视同合并后报告主体一直存在,需恢复被合并方中归属于母公司的留存收益。

本题甲公司合并乙公司时产生借方资本公积600万元(4200-6000*60%),合并后甲公司个别报表中资本公积为2500-600=1900万元

在编制合并报表时,第一步是把乙公司的所有者权益全部抵消了,因此此时合并报表中资本公积为甲公司个别报表数1900万;第二步,要以合并后母公司资本公司——股本溢价为限恢复被合并方中归属于母公司的留存收益。

本题中合并后资本公积1900万元均系“资本公积——股本溢价”因此,可恢复的留存收益为(600+500)*60%=660万元,从合并资本公积减少660万元,最后合并报表资本公积金额为1900-660=1240万元。

附:甲公司会计处理如下(说明:考试时往往是直接让计算合并报表中资本公积金额,会计算即可,此处列示是为了帮助计算中的理解)

(1)合并时甲公司个别报表

借:长期股权投资3600

资本公积——股本溢价600

贷:现金4200

(2)甲公司在编制合并日的合并财务报表时抵销分录:

借:股本4000

资本公积900

盈余公积600

未分配利润500

贷:长期股权投资3600

少数股东权益2400

(3)将被合并方在企业合并前实现的留存收益中归属于合并方的部分,自资本公积——“资本溢价或股本溢价”转入留存收益:

借:资本公积660

贷:盈余公积360

未分配利润300

合并日合并报表里资本公积为:2500-600-660=1240

【延伸】本题原题中给定的甲公司合并前个别报表中资本公积2500万元均为“资本公积——股本溢价”,若改为合并日甲公司个别报表中2500万资本公积,其中1100万为“资本公积——股本溢价”,1400万为“资本公积——其他资本公积”,则合并日合并财务报表中资本公积的金额为2500-600-500=1400万元,其中没能恢复的留存收益160万元(1]00*60%-500)在附注中进行说明。 -

第17题:

甲公司注册资本总额为500万元,收到乙公司投入的现金120万元,在原注册资本中占20%的份额,甲公司进行账务处理时,涉及的科目有()。

- A、银行存款

- B、实收资本(或股本)

- C、资本公积

- D、盈余公积

正确答案:A,B,C -

第18题:

单选题甲公司2009年8月开业,实收资本6000万元。2010年增加资本公积200万元,3月份与乙公司签订受托加工合同,约定由甲公司提供原材料100万元,并向乙公司收取加工费20万元;5月份与丙公司签订技术开发合同记载金额100万元。2010年甲公司应缴纳印花税( )元。[2011年真题]A1200

B1400

C1700

D1900

正确答案: C解析:

根据税法规定,对于由受托方提供原材料的加工合同,凡在合同中分别记载加工费金额和原材料金额的,应分别按照“加工承揽合同”和“购销合同”计税。因此,2010年甲公司应缴纳印花税=(200×0.05%+100×0.03%+20×0.05%+100×0.03%)×10000=1700(元)。 -

第19题:

问答题计算题:某公司作为受托方签订甲、乙两份加工承揽合同,甲合同约定:由委托方提供主要材料(金额300万元),受托方只提供辅助材料(金额20万元),受托方另收取加工费50万元;乙合同约定:由受托方提供原材料(金额200万元)并收取加工费40万元。计算该公司应缴纳的印花税。正确答案: 应缴纳印花税=(50+20)×0.5%×10000+200×0.3%×10000+40×0.5%×10000=1150(元)。解析: 暂无解析 -

第20题:

单选题2×13年年末甲公司长期股权投资账面余额为520万元,其中对乙公司投资320万元;乙公司是甲公司同一控制下取得的全资子公司,乙公司账上所有者权益构成为:实收资本180万元,资本公积100万元,盈余公积5万元和未分配利润35万元。假定甲公司仅有乙公司一家子公司,则编制合并财务报表后,合并财务报表“长期股权投资”项目的金额是( )万元。A520

B320

C340

D200

正确答案: D解析: -

第21题:

单选题甲公司和乙公司无关联关系,甲公司应收乙公司货款800万元。经磋商,双方同意按600万元结清该笔货款。甲公司已经为该笔应收账款计提了100万元坏账准备。在债务重组日,该事项对甲公司和乙公司的影响分别为()。A甲公司资本公积减少200万元,乙公司资本公积增加200万元

B甲公司营业外支出增加100万元,乙公司资本公积增加200万元

C甲公司营业外支出增加200万元,乙公司营业外收入增加200万元

D甲公司营业外支出增加100万元,乙公司营业外收入增加200万元

正确答案: D解析: 暂无解析 -

第22题:

多选题甲公司应收乙公司货款800万元。经磋商,双方同意按600万元结清该笔货款。甲公司已经为该笔应收账款计提了100万元坏账准备。假设甲、乙公司重组前利润总额与股份总数相等,则债务重组日,该事项对甲、乙公司的影响分别为( )A甲公司营业外支出增加100万元,乙公司营业外收入增加200万元

B甲公司营业外支出增加200万元,乙公司营业外收入增加200万元

C甲公司利润总额减少100万元,乙公司利润总额增加200万元

D甲公司资本公积减少100万元,乙公司资本公积增加200万元

E甲公司每股收益小于乙公司的每股收益

正确答案: D,C解析: 暂无解析 -

第23题:

单选题2011年7月甲公司开业,实收资本500万元;与银行签订一份融资租赁合同,合同注明金额1000万元;当月受乙公司委托加工产品,合同约定由乙公司提供原材料200万元,甲公司收取加工费10万元。2011年7月甲公司应缴纳印花税( )元。[2012年真题]A2050

B3030

C3050

D3550

正确答案: A解析:

对银行及其他金融组织的融资租赁业务签订的融资租赁合同,应按合同所载租金总额,暂按借款合同贴花。委托方提供原材料,受托方只提供辅助材料的加工合同,无论加工费和辅助材料金额是否分开记载,均以辅助材料与加工费的合计数,依照加工承揽合同计税贴花,对委托方提供的主要材料或原料金额不计税贴花。甲公司应缴纳印花税=500×0.5‰×10000+1000×0.05‰×10000+10×0.5‰×10000=3050(元)。 -

第24题:

单选题某公司签订甲、乙两份加工承揽合同,甲合同约定:由委托方提供主要材料600万元,受托方提供辅助材料40万元,并收取加工费50万元。乙合同约定:由受托方提供主要材料400万元并收取加工费20万元。该公司上述加工承揽合同应缴纳印花税()元。(2016年)A1550

B1650

C1750

D2550

正确答案: C解析: