单选题某被审计单位增值税当期销项税额80万元,当期进项税额70万元,其中购货非常损失2万元,在建工程领用材料相关进项税额4万元,则当期应纳增值税为()。A 16万元B 10万元C 6万元D 4万元

题目

16万元

10万元

6万元

4万元

相似考题

参考答案和解析

更多“某被审计单位增值税当期销项税额80万元,当期进项税额70万元,其中购货非常损失2万元,在建工程领用材料相关进项税额4万元”相关问题

-

第1题:

某企业为增值税一般纳税人,本月发生下列相关业务;

(1) 出售A产品,含增值税售价585万元,同时没收因出售A产品而出租包装物逾期未退的押金共46.8万元,A产品增值税税率17%,消费税税率25%.

(2) 为生产A产品购进免税农产品成本200万元,普通发票注明运费10万元。

(3) 为生产B产品购进原材料,增值税专用发票注明买价300万。增值税51万元。

(4) 为购建厂房购入材料,专用发票注明买价100万,增值税17万。

(5) 本月因火灾损失为生产B产品购进原材料成本60万元,该部分材料当初的进项税率为10.2万元,损失均由保险公司赔偿。

(6) 本月生产的B产品均被在建工程领用,B产品为汽油,领用数额2000吨,若出售,每吨不含增值税售价0.28万元,每升汽油征收消费税0.2元。

要求:根据以上资料计算企业本月

(1) 允许抵扣的增值税进项税额

(2) 增值税当期销项税额

(3) 本月应交增值税

(4) 本月应交消费税

正确答案:

(1)进项税额=200×10%+10×7%+51-10.2=61.5(万元)

(2)销项税额=(585+46.8)÷(1+17%)×17%+2000×0.28×17%=187(万元)

(3)当月应交增值税=187-61.5=125.5(万元)

(4)本月应交消费税=(585+46.8)÷(1+17%)×25%+2000×1388×0.1÷10000=162.76(万元) -

第2题:

某生产企业(一般纳税人)2005年2月销售自产货物的销售额为700万元,当期购入原材料取得增值税发票上注明的购货金额300万元,已验收入库,其中20万元的货物用于本企业在建工程,另外,该企业当期还把价款为150万元的自产货物用于投资联营企业,当期还收到代销清单1张,价值10万元,以上价格均为不含税价格,购进货物适用17%的税率。

根据上述资料回答下列问题:

本期的销项税额为( )万元。

A.146.2

B.119

C.120.7

D.144.5

正确答案:A

解析:本期销项税额=(700+150+10)×17%=146.2(万元) -

第3题:

在建工程领用库存原材料,计算增值税进项税额转出的金额是( )万元。

A.0

B.0.51

C.9

D.15

正确答案:B

在建工程领用库存原材料,计算增值税进项税额转出的金额3×17%=0.51(万元)。 -

第4题:

乙公司为增值税一般纳税人,2019年乙公司发出一批原材料,其成本为100万元,购入时支付的增值税为13万元。其中,作为职工个人福利领用该材料10万元,生产设备的安装工程领用该材料60万元,厂房的建造工程领用该材料30万元,厂房适用的增值税税率为9%。该企业的有关会计分录不正确的是( )。A.借记“应付职工薪酬——职工福利”11.3万元

B.借记“在建工程——安装” 60万元

C.借记“在建工程——厂房” 30万元

D.贷记“应交税费——应交增值税(进项税额转出)”2.7万元答案:D解析:生产设备领用材料的增值税不需要转出。

借:应付职工薪酬——职工福利 [10×(1+13%)]11.3

在建工程——安装 60

——厂房 30

贷:原材料 100

应交税费——应交增值税(进项税额转出) (10×13%)1.3 -

第5题:

某酒店为增值税一般纳税人。适用增值税进项税额加计抵减政策。2019年5月一般计税项目销项税额为200万元。当期可抵扣进项税额150万元。上期留抵税额10万元。则当期可计提加计抵减额( )万元。A.4.00

B.14.00

C.15.00

D.16.00答案:C解析:当期可计提加计抵减额=150X 10%=15 (万元)。

-

第6题:

(2018年教材本题已过时或删除改考点,仅供参考)某工业企业为增值税一般纳税人,2015年3月仓库出库情况如下:基建时领用外购材料用于在建工程,成本6.56万元(含运费0.6万元),食堂领用外购的农产品(未纳入农产品核定试点范围),成本5万元,生产车间领用原材料用于生产,成本50万元,厂部领用原外购货物用于工厂子弟小学,成本2万元,上述领用的外购材料均已抵扣进项税额,关于上述情况的税务处理,下列做法正确的有( )。A.生产车间领用原材料应转出进项税额为8.5万元

B.食堂领用农产品应转出进项税额0.75万元

C.厂部领用原自产货物用于工厂子弟小学应转出进项税0.37万元

D.厂部领用原自产货物用于工厂子弟小学应转出进项税0.34万元

E.在建工程领用外购材料应转出进项税1.17万元答案:B,D解析:本题考查进项税额转出。营改增前,外购货物用于不动产的在建工程需要进项税额转出。营改增后,外购货物用于不动产的在建工程,属于用于增值税的应税项目,无需作进项税额的转出。选项AE:不需要作进项税额转出;选项B:进项税额转出=5÷(1-13%)×13%=0.75(万元);选项CD:进项税额转出为2×17%=0.34(万元)。提示:自2017年7月1日起,简并增值税税率结构,取消13%的增值税税率,改为11%的税率。自2018年5月1日起,将11%税率改为10%。 -

第7题:

金服公司从事金融服务,为一般纳税人企业,本月仅取得一笔含税收入75万元,当期进项税额3.8万元,当期应纳增值税额()万元。

正确答案:0.45 -

第8题:

某施工企业为一般纳税人,2016年5月份共取得增值税专用发票进项税额为40万元,销项税额为90万元,则月末企业当期应纳增值税税额为()万元。

- A、10

- B、2

- C、8

- D、9

正确答案:D -

第9题:

不定项题某酒厂为增值税一般纳税人,主要生产白酒和果酒。2013年5月生产经营情况如下:(1)购进业务:从国内购进生产用原材料,取得增值税专用发票,注明价款80万元、增值税13.6万元,由于运输途中保管不善,原材料丢失3%;从农民手中购进其自产的葡萄作为生产果酒的原材料,取得收购发票,注明价款10万元;从小规模纳税人购进劳保用品,取得税务机关代开的增值专用发票,注明价款2万元、增值税0.06万元。(2)企业不动产在建工程领用以前月份购进的已经抵扣进项税额的材料,成本5万元。该材料适用的增值税税率为17%。(3)销售业务:采用分期收款方式销售白酒,合同规定,不含税销售额共计200万元,本月应收回60%货款,其余货款于6月10日收回。销售果酒取得不含税销售额15万元,同时收取优质费3.51万元。假定本月取得的相关凭证符合税法规定并可以在本月抵扣。该企业财务人员在申报增值税时计算过程如下:准予从销项税额中抵扣的进项税额=13.6+10×13%+0.06=14.96(万元)销项税额=(200+15)×17%=36.55(万元)应纳增值税额=36.55-14.96=21.59(万元)要求:根据上述资料,回答下列(1)~(4)小题。该企业当期准予从销项税额中抵扣的进项税额为()万元。A13.192

B14.762

C13.912

D13.702

正确答案: A解析: 暂无解析 -

第10题:

单选题某被审计单位增值税当期销项税额80万元,当期进项税额70万元,其中购货非常损失2万元,在建工程领用材料相关进项税额4万元,则当期应纳增值税为()。A16万元

B10万元

C6万元

D4万元

正确答案: B解析: 暂无解析 -

第11题:

单选题某房地产企业为增值税一般纳税人,共开发A、B两个项目,其中A项目采用简易计税方法,规划建面为12万平米,当期销售金额为4000万元;B项目采用一般计税方法,规划建面为20万平米,当期销售金额为6000万元;当期进项税额为3000万元,则该企业当期可抵扣的进项税额为()万元。A3000万元

B1800万元

C1875万元

D0万元

正确答案: D解析: 暂无解析 -

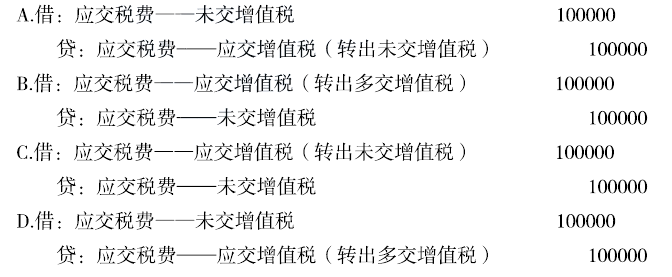

第12题:

不定项题针对“资料5”,该公司将原材料用于某在建工程的账务处理会导致 ( )。A少计增值税销项税额1.7万元

B多计增值税销项税额1.7万元

C少转出增值税进项税额1.7万元

D多转出增值税进项税额1.7万元

正确答案: C解析: -

第13题:

某一般纳税企业月初尚未抵扣增值税20万元。本月发生进项税额30万元,销项税额70万元,进项税额转出4万元,交纳本月增值税12万元,则月末结转的应交未交的增值税为( )万元

A.20

B.12

C.8

D.4

正确答案:B

应结转的应交未交的增值税=70-(20+30-4)-12=12(万元)。 -

第14题:

某企业为一般纳税人,当期购进材料等货物40万元,增值税进项税额为68000元,当期购进的货物中有50000元改变了用途用于非应税项目,当期销售商品收入60万元,应计销项税额102000元,当期发生销售退回20000元,则本期企业应纳增值税税额为( )。

A.39100

B.34000

C.102000

D.93500

正确答案:A

解析:应纳税额=102000-20000×17%-350000×17%=39100元。 -

第15题:

某被审计单位增值税当期销项税额80万元:当期进项税额70万元,其中购货非常损失进项税2万元。则当期应纳增值税为( )A.8

B.10

C.6

D.12答案:D解析:根据税法规定非常损失与在建工程用进项税需要转出,80-70+2=12。 -

第16题:

某增值税一般纳税人当月销项税额合计120万元,进项税额合计80万元,进项税额转出5万元,预缴增值税10万元,则月末的账务处理正确的是( )。 答案:C解析:该增值税一般纳税人应缴纳的增值税=120--80+5-10=35(万元),月末应将35万元转入“应交税费一未交增值税”科目的贷方。

答案:C解析:该增值税一般纳税人应缴纳的增值税=120--80+5-10=35(万元),月末应将35万元转入“应交税费一未交增值税”科目的贷方。 -

第17题:

某工业企业为增值税一般纳税人, 2018 年9月仓库出库情况如下:基建时领用外购材料用于在建工程,成本6.56万元(含运费0.6万元),食堂领用外购的农产品(未纳入农产品核定试点范围),成本5万元,生产车间领用原材料用于生产,成本50万元,厂部领用原外购货物用于工厂子弟小学,成本2万元,上述领用的外购材料均已抵扣进项税额,关于上述情况的税务处理,下列做法正确的有( )。A.生产车间领用原材料应转出进项税额为8.5万元.

B.食堂领用农产品应转出进项税额0.56万元

C.厂部领用原自产货物用于工厂子弟小学应转出进项税0.37万元

D.厂部领用原自产货物用于工厂子弟小学应转出进项税0.32万元

E.在建工程领用外购材料应转出进项税1.17万元答案:B,D解析:选项A不需要作进项税额转出;选项B:进项税额转出=5+ ( 1-10%) x 10%=0.56 (万元);选项CD:进项税额转出为2x 16%=0.32 (万元)。选项E:外购货物用于不动产在建工程,进项税分年抵扣,第一年抵扣60%,40%于次年抵扣。

应转出( 6.56- -0.6) x 16% x 40%+0.6x 10% x40%=0.41 (万元)。

提示:自2017年7月1日起,简并增值税税率结构,取消13%的增值税税率,改为11%的税率。自2018年5月1日起,将11%税率改为10%。

注意:自2019年4月1日起,纳税人取得不动产或者不动产在建工程的进项税额不再分2年抵扣。此前按照上述规定尚未抵扣完毕的待抵扣进项税额,可自2019年4月税款所属期起从销项税额中抵扣。 -

第18题:

某企业为增值税一般纳税人, 根据税务机关规定每5天预缴-次增值税。2017 年3月当期进项税额为40万元,销项税额为90万元,已经预缴的增值税60万元,则月末企业的会计处理应为( )。 答案:D解析:月份终了,企业将本月多缴的增值税自“应交税费一 应交增值税”科目转入“未交增值税”明细科目,会计分录为:

答案:D解析:月份终了,企业将本月多缴的增值税自“应交税费一 应交增值税”科目转入“未交增值税”明细科目,会计分录为:

-

第19题:

某被审计单位增值税当期销项税额80万元,当期进项税额70万元,其中购货非常损失2万元,在建工程领用材料相关进项税额4万元,则当期应纳增值税为()。

- A、16万元

- B、10万元

- C、6万元

- D、4万元

正确答案:A -

第20题:

问答题腾飞公司是一生产企业,属于增值税一般纳税人,2011年11月发生下列相关业务: (1)购进A类原材料,增值税专用发票注明买价3000万元,发票当期通过认证。 (2)为生产产品从农业生产者手中购进免税农产品,收购发票上注明买价500万元,向运输企业支付运费,取得运输发票上注明运费20万元,建设基金10万元,装卸费10万元。 (3)购进B类辅助材料一批,普通发票上注明价款23.4万元。 (4)将生产的甲产品对外销售,含增值税售价为5850万元,按照含税价格给予对方10%的折扣,折扣额与销售额已在同一张专用发票上注明。 (5)将生产的乙产品委托兴隆公司代销,已经发出商品成本550万元,不含增值税售价1000万元,尚未收到代销清单(发出代销货物不到90天)。 (6)部分自产丙产品被在建工程领用,成本300万元,市场无同类产品售价。 (7)因管理不善损失部分当期购进的A材料,该部分材料账面价值为100万元。 (8)上期期末未抵扣的留抵进项税为130.5万元。 要求:根据以上资料,计算并回答下列问题。 (1)计算本期允许抵扣的进项税额; (2)计算当期销项税额; (3)计算当期应缴纳增值税。正确答案: (1)本期允许抵扣的进项税额

①A材料进项税额=3000×17%-100×17%=493(万元)

②购进免税农产品及运费的进项税额=500×13%+(20+10)×7%=67.1(万元)

本题允许抵扣的进项税额=493+67.1=560.1(万元)

(2)当期销项税额

①销售甲产品的销项税=5850×(1-10%)÷(1+17%)×17%=765(万元)

②委托代销商品由于尚未取得代销商品的清单,本期暂不计算销项税。

③在建工程领用丙产品应视同销售,销项税为=300×(1+10%)×17%=56.1(万元)

当期销项税额=765+56.1=821.1(万元)

(3)本期应缴纳增值税=821.1-560.1-130.5=130.5(万元)解析: 暂无解析 -

第21题:

填空题金服公司从事金融服务,为一般纳税人企业,本月仅取得一笔含税收入75万元,当期进项税额3.8万元,当期应纳增值税额()万元。正确答案: 0.45解析: 暂无解析 -

第22题:

单选题某被审计单位增值税当期销项税额80万元:当期进项税额70万元,其中购货非常损失进项税2万元。则当期应纳增值税为()A8

B10

C6

D12

正确答案: B解析: 根据税法规定非常损失逾在建工程用进项税需要转出,80-70+2=12。 -

第23题:

单选题某施工企业为一般纳税人,2016年5月份共取得增值税专用发票进项税额为40万元,销项税额为90万元,则月末企业当期应纳增值税税额为()万元。A10

B2

C8

D9

正确答案: D解析: 暂无解析 -

第24题:

多选题某工业企业为增值税一般纳税人,2015年3月仓库出库情况如下:领用外购材料用于职工宿舍在建工程,成本6.56万元(含运费0.6万元),食堂领用外购的农产品(未纳入农产品核定试点范围),成本5万元,生产车间领用原材料用于生产,成本50万元,厂部领用外购货物用于工厂子弟小学,成本2万元,上述领用的外购材料均已抵扣进项税额,关于上述情况的税务处理,下列做法正确的有( )。[2015年真题]A生产车间领用原材料应转出进项税额为8.5万元

B食堂领用农产品应转出进项税额0.75万元

C厂部领用外购货物用于工厂子弟小学应转出进项税0.37万元

D厂部领用外购货物用于工厂子弟小学应转出进项税0.34万元

E职工宿舍在建工程领用外购材料应转出进项税1.08万元

正确答案: C,D解析:

A项,生产车间领用原材料用于生产,应视同销售,不需要进项税额转出;C项,进项税额转出=2×17%=0.34(万元)。