问答题

题目

相似考题

更多“某商业零售企业系增值税一般纳税人,零售的各种商品增值税适用税率均为13%,各种商品在购进时均取得增值税专用发票,进项税额”相关问题

-

第1题:

某商业零售企业为增值税一般纳税人,2008年11月购进包装物等取得普通发票,支付金额120000元;购进商品取得增值税专用发票注明的增值税额为250000元;从供货方取得与商品销售量、销售额挂钩的返还收入5850元;销售货物取得含税销售收入1755000元。该企业11月份应缴纳的增值税为( )元。

A.5850

B.5000

C.48350

D.8945

正确答案:A

商业企业取得的与商品销售量、销售额挂钩的返还收入,应按照平销返利行为的有关规定冲减当期进项税金。该企业11月份应缴纳的增值税=1755000÷(1+17%)×17%-[250000-5850÷(1+17%)×17%]=5850(元)。

-

第2题:

某超市为增值税一般纳税人,2011年6月零售粮食、食用植物油、各种蔬菜和水果取得含税收入500000元,销售酸奶、奶油取得含税收入80000元,零售罐头、方便面、精制茶,各取得含税收入4000元、5000元、11000元。销售其他商品取得含税收入240000元,本月购进货物取得增值税专用发票30张,共计税金65000元;本月购进空调一批用于卖场使用,取得增值税专用发票注明价款为30000元,税金为5100元。则应缴纳的增值税税额为( )元。

A.38276.4

B.38635.30

C.41923.83

D.36823.83

正确答案:D

-

第3题:

某商业企业为增值税一般纳税人,2019年12月零售商品实际取得销售收入228万元,其中包括以旧换新方式销售商品取得实际收入50万元,收购的旧货作价6万元;购进商品取得增值税专用发票,注明增值税20.6万元。(本月取得的相关发票均可在本月抵扣)该企业2019年12月应纳增值税( )万元。A.6.32

B.4.22

C.8.9

D.4.3答案:A解析:以旧换新方式销售商品取得实际收入50万元,收购的旧货作价6万元,抵顶了收入,所以,收入应该还要加上6万元。

应纳增值税=(228+6)÷(1+13%)×13%-20.6=6.32(万元) -

第4题:

某商场本月向消费者零售货物,销售额为23.4万元。本月购进甲货物,取得增值税专用发票,进项税额为1.4万元,同时,购进乙货物,取得普通发票,增值税额为0.8万元。该企业适用的增值税税率为17%,则该企业本月应纳增值税税额为()万元。A.1.2

B.2.58

C.1.64

D.2答案:D解析:本月应纳增值税税额=23.4÷(1+17%)×17%-1.4=2(万元)。 -

第5题:

下列关于购进农产品抵扣进项税额的表述,正确的有( )。A.纳税人取得(开具)农产品销售发票或收购发票的,以农产品销售发票或收购发票上注明的农产品买价和9%的扣除率计算进项税额

B.纳税人购进农产品,从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的,以增值税专用发票上注明的金额和3%的征收率计算进项税额

C.税人购进用于生产销售或委托加工13%税率货物的农产品,按照10%的扣除率计算进项税额

D.纳税人从批发、零售环节购进适用免征增值税政策的蔬菜、部分鲜活肉蛋而取得的普通发票,不得作为计算抵扣进项税额的凭证

E.纳税人购进农产品,取得一般纳税人开具的增值税专用发票或海关进口增值税专用缴款书的,以增值税专用发票或海关进口增值税专用缴款书上注明的增值税额为进项税额答案:A,C,D,E解析:纳税人购进农产品,从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的,以增值税专用发票上注明的金额和9%的扣除率计算进项税额。 -

第6题:

某商业零售企业系增值税一般纳税人,零售的各种商品增值税适用税率均为16%,各种商品在购进时均取得增值税专用发票,进项税额均按规定进行抵扣。2018年度发生的存货损失及处置情况汇总如下: (2017 )

要求:

(1)上述存货损失中哪些应作进项税额转出处理?金额分别是多少?

(2),上述存货损失在企业所得税税前扣除时申报扣除金额分别为多少?采取清单申报和专项申报扣除的分别是哪些?

(3)采取专项申报形式税前扣除存货损失,企业应提交的证据有哪些?答案:解析:( 1)小家电零星失窃应作进项税额转出处理;转出的进项税额=6 x 16%=0.96 (万元); 其他的存货损失无须作进项税额转出处理。

(2)①a企业发生的损失,减除责任人赔偿和保险赔款后的余额,依照国务院财政、税务主管部门]的规定扣除。故日用品损失在企业所得税税前扣除时申报扣除金额=80--20=60(万元)。

b.服装损失在企业所得税税前扣除时申报扣除金额=10- -8.19+ ( 1+16%) =2.94 (万元)。

c.小家电损失在企业所得税税前扣除时申报扣除金额=6+6x16%=6.96(万元)。,

②a.商业零售企业存货因零星失窃、报废、废弃、过期、破损、腐败、鼠咬、顾客退换货等正常因素形成的损失,为存货正常损失,准予按会计科目进行归类、汇总,然后再将汇总数据以清单的形式进行企业所得税纳税申报,同时出具损失情况分析报告。

故采取清单申报扣除的有:服装损失、小家电损失。

b.商业零售企业存货因风、火、雷、震等自然灾害,仓储、运输失事,重大案件等非正常因素形成的损失,为存货非正常损失,应当以专项申报形式进行企业所得税纳税申报。故采取专项申报扣除的是日用品损失。

(3)企业资产损失相关的证据包括具有法律效力的外部证据和特定事项的企业内部证据。 -

第7题:

纳税人销售货物时,下列情况中不能开具增值税专用发票的有()

- A、购货方购进免税商品要求开具增值税专用发票

- B、消费者个人购进电脑要求开具增值税专用发票

- C、商业零售化妆品

- D、一般纳税人购货方购进打印机要求开具增值税专用发票

正确答案:A,B,C -

第8题:

增值税一般纳税人取得的(),允许抵扣进项税额

- A、用于生产经营购进货物取得的增值税专用发票

- B、非正常损失购进货物取得的增值税专用发票

- C、用于个人消费购进货物取得的增值税专用发票

- D、购进固定资产取得的增值税专用发票

正确答案:A -

第9题:

单选题外贸企业从小规模纳税人处购进货物出口的,应退税额=()。A增值税专用发票上不含增值税购进金额×4%

B增值税专用发票上不含增值税购进金额×出口货物商品代码适用的退税率

C增值税专用发票上不含增值税购进金额×增值税发票上注明的征收率

D增值税专用发票上不含增值税购进金额×6%

正确答案: A解析: 暂无解析 -

第10题:

单选题某商业零售企业为增值税一般纳税人,2012年11月购进货物取得增值税专用发票,发票上所列价款12000元;从供货方取得与商品销售量、销售额挂钩的返还收入5850元;销售货物取得含税销售收入58500元。该企业11月份应缴纳的增值税为( )元。A9350

B7310

C8098

D8948

正确答案: B解析:

商业企业取得的与商品销售量、销售额挂钩的返还收入,应按照平销返利行为的有关规定冲减当期进项税金。该企业11月份应缴纳的增值税=58500÷(1+17%)×17%-[12000×17%-5850÷(1+17%)×17%]=7310(元)。 -

第11题:

单选题关于一般纳税人缴纳增值税的说法,正确的是( )。A增值税的基本税率为13%

B应纳税额等于销售额乘以适用税率

C当期进项税额等于销售额乘以适用税率

D增值税在零售环节实行价内税

正确答案: C解析: -

第12题:

单选题某超市为增值税一般纳税人,2015年9月零售蔬菜取得收入30000元,零售粮食、食用植物油、各种水果取得含税收入60000元,销售酸奶、奶油取得含税收入24000元,本月购进货物取得增值税专用发票注明的增值税额8500元,本月初次购进增值税税控专用设备,取得增值税专用发票,价税合计560元。则该超市本月应缴纳增值税()元。A1808.46

B1329.83

C3145.13

D603.72

正确答案: C解析: 暂无解析 -

第13题:

某商业零售企业为增值税小规模纳税人。2007年3月,该商业零售企业销售商品收入(含增值税)31200元。已知该商业零售企业增值税征收率为4%,该企业3月份应缴纳的增值税税额为( )元。

A.1248

B.1872

C.1766.04

D.1200

正确答案:D

【解析】本题考核增值税应纳税额的计算。企业3月份应缴纳的增值税税额-31200÷(1+40/0)×4%=1200(元)。 -

第14题:

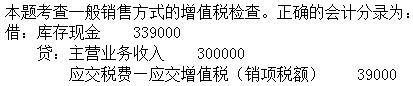

2019年9月,某商场(增值税一般纳税人,适用增值税税率13%)零售货物并以现金形式取得含税销售收入339000元,其正确的账务处理为( )。A.

B.

C.

D. 答案:C解析:

答案:C解析:

-

第15题:

关于一般纳税人缴纳增值税的说法,正确的是( )。A.增值税的基本税率为13%

B.应纳税额等于销售额乘以适用税率

C.当期进项税额等于销售额乘以适用税率

D.增值税在零售环节实行价内税答案:D解析:本题考查增值税的相关知识。增值税的基本税率为17%,所以选项A说法错误;应纳税额一当期销项税额一当期进项税额,所以选项B说法错误;购买方根据从销售方取得的增值税专用发票注明的增值税税额确定本期进项税额,所以选项C说法错误。 -

第16题:

某商业零售企业系增值税一般纳税人,零售的各种商品增值税适用税率均为17%,各种商品在购进时均取得增值税专用发票,进项税额均按规定进行抵扣。2016年度发生的存货损失及处置情况汇总如下:

答案:解析:(1)小家电零星失窃应作进项税额转出处理;转出的进项税额=6×17%=1.02(万元);其他的存货损失无须作进项税额转出处理。

答案:解析:(1)小家电零星失窃应作进项税额转出处理;转出的进项税额=6×17%=1.02(万元);其他的存货损失无须作进项税额转出处理。

(2)①a.企业发生的损失,减除责任人赔偿和保险赔款后的余额,依照国务院财政、税务主管部门的规定扣除。故日用品损失在企业所得税税前扣除时申报扣除金额=80-20=60(万元)。

b.服装损失在企业所得税税前扣除时申报扣除金额=10-8.19÷(1+17%)=3(万元)。

c.小家电损失在企业所得税税前扣除时申报扣除金额=6+6×17%=7.02(万元)。

②a.商业零售企业存货因零星失窃、报废、废弃、过期、破损、腐败、鼠咬、顾客退换货等正常因素形成的损失,为存货正常损失,准予按会计科目进行归类、汇总,然后再将汇总数据以清单的形式进行企业所得税纳税申报,同时出具损失情况分析报告。

故采取清单申报扣除的有:服装损失、小家电损失。

b.商业零售企业存货因风、火、雷、震等自然灾害,仓储、运输失事,重大案件等非正常因素形成的损失,为存货非正常损失,应当以专项申报形式进行企业所得税纳税申报。

故采取专项申报扣除的是日用品损失。

(3)企业资产损失相关的证据包括具有法律效力的外部证据和特定事项的企业内部证据。 -

第17题:

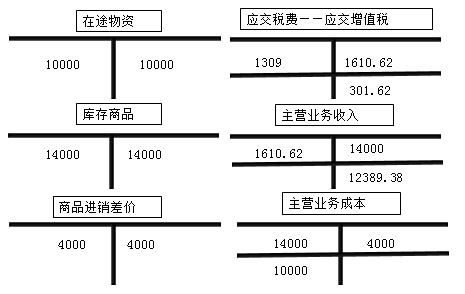

某零售商店采用售价金额核算,2020年3月5日购进B商品一批,进价10000元,支付的进项税额为1300元,同时支付运费109元,取得承运部门开具的运费增值税专用发票,款项通过银行转账,该批商品的含税售价为14000元;6月20日,该批商品全部售出并收到货款,增值税税率为13%,假设6月份无期初同类商品的存货。该零售店应如何进行账务处理?答案:解析:(1)购进商品支付款项时

借:在途物资 10000

销售费用 100

(应并入采购成本,数额小的时候可以计入当期损益)

应交税费——应交增值税(进项税额) 1309

贷:银行存款 11409

(2)商品验收入库时

借:库存商品 14000

贷:在途物资 10000

商品进销差价 4000

(3)商品售出收到销货款

借:银行存款 14000

贷:主营业务收入 14000

结转成本

借:主营业务成本 14000

贷:库存商品 14000

(4)月末,计算不含税销售额和销项税额

不含税销售额=14000÷(1+13%)=12389.38(元)

销项税额=12389.38×13%=1610.62(元)

借:主营业务收入 1610.62

贷:应交税费——应交增值税(销项税额) 1610.62

(5)月末结转商品进销差价

借:商品进销差价 4000

贷:主营业务成本 4000

-

第18题:

外贸企业从小规模纳税人处购进货物出口的,应退税额=()。

- A、增值税专用发票上不含增值税购进金额×4%

- B、增值税专用发票上不含增值税购进金额×出口货物商品代码适用的退税率

- C、增值税专用发票上不含增值税购进金额×增值税发票上注明的征收率

- D、增值税专用发票上不含增值税购进金额×6%

正确答案:C -

第19题:

增值税一般纳税人取得的下列(),不允许抵扣进项税额

- A、用于集体福利购进货物取得的增值税专用发票

- B、非正常损失购进货物取得的增值税专用发票

- C、用于个人消费购进货物取得的增值税专用发票

- D、购进固定资产取得的增值税专用发票

正确答案:A,B,C,D -

第20题:

关于增值税的说法,正确的是()。

- A、增值税在零售环节实行价内税

- B、应纳增值税额等于销售额乘以适用税率

- C、增值税的基本税率为13%

- D、企业购入固定资产所含增值税不得作为进项税额进行抵扣

正确答案:A -

第21题:

单选题某商品流通企业系增值税一般纳税人,适用的增值税税率为16%。本期采购甲商品100件,每件购价2万元,取得的增值税专用发票上注明的增值税税额为32万元,另支付采购费用5万元,该批商品的总成本为( )万元。A200

B205

C232

D237

正确答案: C解析:

该批商品的总成本=100×2+5=205(万元)。 -

第22题:

单选题某超市为增值税一般纳税人,2015年6月零售粮食、食用植物油、各种水果取得含税收入500000元;销售酸奶、奶油取得含税收入80000元;零售罐头、方便面、精制茶,各取得含税收入4000元、5000元、11000元;销售其他商品取得含税收入240000元;本月购进货物取得增值税专用发票30张,共计税金65000元;本月购进空调一批用于卖场使用,取得增值税专用发票注明价款为30000元,税金为5100元。则该超市应缴纳的增值税税额为()元。A38276.4

B38635.30

C41923.83

D36823.83

正确答案: C解析: 应纳增值税=500000÷(1+13%)×13%+(80000+4000+5000+11000+240000)÷(1+17%)×17%-65000-5100=36823.83(元) -

第23题:

单选题某商业零售企业为增值税小规模纳税人。2017年3月,该商业零售企业销售商品收入(含增值税)41200元。已知该商业零售企业增值税征收率为3%。该企业3月份应缴纳的增值税税额为()元。A1248

B1872

C1766.04

D1200

正确答案: B解析: 暂无解析 -

第24题:

单选题某企业为增值税一般纳税人,本月销售一批商品,开具增值税专用发票,发票上注明销售价款50000元;当月为生产该批商品购进一批原材料,取得销售方开具的增值税专用发票,发票上注明增值税税额为5000元。已知该商品适用的增值税税率为17%,该企业当月应缴纳的增值税税额为()元。A8500

B5000

C3500

D11500

正确答案: B解析: 该企业当月应缴纳的增值税税额=50000×17%-5000=3500(元)。