问答题税务师于2015年11月审核某企业纳税情况时发现,2014年11月该企业以60000元出售一台使用过的固定资产,出售时会计核算为:借:银行存款60000贷:固定资产清理58834.95应交税费—未交增值税1165.05经进一步审核发现,该固定资产于2009年10月份购进并投入使用,购进时取得增值税专用发票注明金额80000元、税额13600元,进项税额已抵扣,如何进行账务调整?

题目

相似考题

更多“税务师于2015年11月审核某企业纳税情况时发现,2014年11月该企业以60000元出售一台使用过的固定资产,出售时会”相关问题

-

第1题:

某企业出售一台设备(不考虑相关税金),原价160000元,已提折旧45000元,出售设备时发生各种清理费用3000元,出售设备所得价款113000元。该设备出售净收益为( )元。

A.-2000

B.2000

C.5000

D.-5000

正确答案:D

D【解析】D该设备出售净收益=113000-(160000-45000+3000)=-5000

-

第2题:

某企业出售闲置的设备,账面原价21000元,已使用两年,已提折旧2100元,出售时发生清理费用400元,出售价格18000元,该企业出售此设备发生的净损益为( )元。

正确答案:

18000-(21000-2100 400)=-1300(元)。 -

第3题:

某一工业企业系增值税一般纳税人,2003年1月企业欲将自己使用过的固定资产小轿车一辆对外转让。已知该汽车原值20万元,已提折旧5万元,预计发生转让费用1万元。该企业适用城市维护建设税税率7%,教育费附加征收率3%.企业财务人员前往税务师事务所进行咨询,拟有四种方案,分别为:方案一,按20万元出售;方案二,按20.5万元出售;方案三,按19.99万元出售;方案四,按20.1万元出售。

要求:

作为注册税务师,请帮助企业财务人员进行税收筹划,以企业所得税前收益多少标准判断筛选最佳方案。

正确答案:

方案一,按原值出售,不需缴纳增值税

所得税前净收益=200000-150000-10000=40000(元)(1分)

方案二,按高于原值价格20.5万元出售,则需纳税

应纳增值税=205000÷(1+4%)×4%×(1-50%)=3942.3(元)

应纳城建税=3942.3×7%=275.1%(元)

应纳教育费附加=3942.3×3%=118.27(元)

所得税前净收益=205000-150000-10000-3942.3-275.96-118.27=40663.47(元)(1分)

方案三,按低于原值价格19.99万元出售,不纳税

所得税前净收益=199900-150000-10000=39900(元)(1分)

方案四,按高于原值价格20.1万元出售,需纳税

应纳增值税=201000÷(1+4%)×4%×(1-50%)=3865.38(元)

应纳城建税=3865.38×7%=270.58(元)

应纳教育费附加=3865.38× 3%=115.96(元)

所得税前净收益201000-150000-10000-3865.38-270.58-115.96=36748.08(元)(1分)

综上可见,方案二最佳。(1分) -

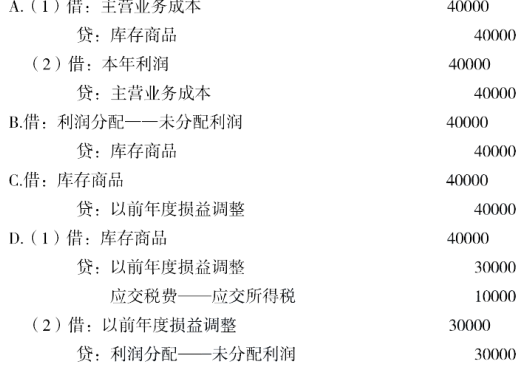

第4题:

税务师在2019年5月对某工业企业2018年度(年终结账后)的纳税情况进行审核时发现,该企业2018年8月将用于职工福利支出的300000元计入“长期待摊费用”,该项“长期待摊费用”项目已于2018年10月开始摊销计入“生产成本”。该企业各月份无在产品余额,但有一定的完工产品库存和完工产品出售情况,税务师进行账务调整时,应借记“应付职工薪酬”账户,贷记( )账户。A.生产成本

B.长期待摊费用

C.库存商品

D.本年利润

E.以前年度损益调整答案:B,C,E解析:还原企业2018年的错误账务处理进行分析。

2018年8月将职工福利支出错计入“长期待摊费用”时:

借:长期待摊费用 300000

贷:银行存款等 300000

2018年10月摊销时:

借:生产成本

贷:长期待摊费用

产品完工入库时:

借:库存商品

贷:生产成本

产品出售时:

借:主营业务成本

贷:库存商品

年终结账时:

借:本年利润

贷:主营业务成本

由于“长期待摊费用”未摊销完,所以应冲减尚未摊销的“长期待摊费用”。

由于2018年各月份无在产品余额,“生产成本”结转至“库存商品”,所以与“生产成本”无关。

由于2018年有一定的完工产品库存,所以应冲减“库存商品”。

由于2018年有一定的完工产品出售,所以应冲减“以前年度损益调整”。

假设2018年完工产品未出售,而是在2019年出售了,应冲减2019年的“主营业务成本”或“本年利润”。 -

第5题:

(根据2015年政策,此题目政策过时)某企业为增值税一般纳税人,2012年11月进行设备的更新换代,将一台旧设备出售,收取价款20万元,该设备系2009年购进,购进时该企业为小规模纳税人。该企业销售旧设备应纳增值税( )万元。A.0.38

B.0.40

C.2.91

D.3.40答案:A解析:纳税人购进或者自制固定资产时为小规模纳税人,认定为增值税一般纳税人后销售该固定资产的,可按简易办法依4%征收率减半征收增值税。该企业销售旧设备应纳增值税=20/(1+4%)×4%×50%=0.38(万元)。

【根据新政策解答】该企业销售旧设备应纳增值税=20/(1+3%)×2%=0.39(万元)。

【知识点】 其他 -

第6题:

某企业为增值税一般纳税人,税务师受托对其2020年5月的增值税纳税情况进行审核,发现其有关增值税处理业务如下:

5月31日,118号凭证:出售固定资产。企业账务处理为:

借:银行存款 119480

贷:固定资产清理 117160

应交税费—简易计税 2320

后附原始凭证:

(1)增值税普通发票1份,注明价税合计金额119480元;

(2)银行进账单1份,注明金额119480元。

经查固定资产卡片,该固定资产为2014年9月购进,购进原值800000元,进项税额136000元,进项税额于2014年10月增值税申报时抵扣。

要求:针对上述业务,请指出其错误之处,并作出相应的账务调整处理。答案:解析:销售自己使用过的按规定可以抵扣并且已经抵扣进项税额的固定资产,应按适用税率计算销项税额,不能采取简易计税办法依3%减按2%计算缴纳增值税。

增值税销项税额=119480÷(1+13%)×13%=13745.49(元)。

调账分录:

借:应交税费—简易计税 2320

固定资产清理 11425.49

贷:应交税费—应交增值税(销项税额) 13745.49 -

第7题:

2014年1月,税务师受托对某商业批发企业2013年企业所得税纳税情况进行审核,发现该企业销售商品的成本多结转40000元,若该企业2013年年度决算报表尚未编制,多转成本的调整分录为( )。 答案:A解析:如果在上-年度决算报表编制前发现的,对于影响利润的错账须一并调整“本年利润” 科目.核算的内容。选项A的分录正确。

答案:A解析:如果在上-年度决算报表编制前发现的,对于影响利润的错账须一并调整“本年利润” 科目.核算的内容。选项A的分录正确。 -

第8题:

某企业出售一台设备(不考虑相关税金),原价160000元,已提折旧45000元,出售设备时发生各种清理费用3000元,出售设备所得价款113000元。该设备出售净收益为()元。

- A、-2000

- B、2000

- C、5000

- D、-5000

正确答案:D -

第9题:

税务师对某企业纳税情况审核时,发现该企业计提当年12月份折旧时少计了上月新购固定资产产生的折旧1000元,请问较为恰当的调账方法是()。

- A、红字冲销法

- B、蓝字更正法

- C、补充登记法

- D、综合账务调账法

正确答案:C -

第10题:

单选题税务师对某企业纳税情况审核时,发现该企业计提当年12月份折旧时少计了上月新购固定资产产生的折旧1000元,请问较为恰当的调账方法是()。A红字冲销法

B蓝字更正法

C补充登记法

D综合账务调账法

正确答案: A解析: 漏计或错账所涉及的会计科目正确,但核算金额小于应计金额的情况,适用补充登记法。 -

第11题:

问答题税务师于2015年11月审核某企业纳税情况时发现,2014年11月该企业以60000元出售一台使用过的固定资产,出售时会计核算为:借:银行存款60000贷:固定资产清理58834.95应交税费—未交增值税1165.05经进一步审核发现,该固定资产于2009年10月份购进并投入使用,购进时取得增值税专用发票注明金额80000元、税额13600元,进项税额已抵扣,如何进行账务调整?正确答案: 2009年后购入的固定资产,购入时已经抵扣了进项税,转让旧固定资产,应该按适用税率(17%)计算销项税额。由于固定资产清理最终会转入营业外收支,涉及上年度的错账,应该通过“以前年度损益调整”科目来替代损益科目。借:应交税费—未交增值税1165.05以前年度损益调整7552.90贷:应交税费—应交增值税(销项税额)8717.95解析: 暂无解析 -

第12题:

判断题企业将一台不需用的机床对外出售,在计算出售该固定资产的净损益时应考虑营业税。A对

B错

正确答案: 错解析: 暂无解析 -

第13题:

某企业计划于年末出售一台闲置设备。该设备于8年前以40000元购入,税法规定的折旧年限为10年,按直线法计提折旧,预计残值率为10%,已计提折旧28800元。目前可以按10000元的价格出售。假定所得税税率为30%。该企业出售设备对本期现金流量的影响是( )。A. 减少360元

B. 减少1 200元

C. 增加9 640元

D. 增加10 360元

参考答案:D -

第14题:

某企业2008年4月把1台使用过的机器设备卖给某消费者个人,取得收入484800元,机器设备原值为870000元,同时该企业还销售了1座4层的办公楼,取得收入583200元,该办公楼4年前购进时价款为365000元。该机器设备、办公楼均属于企业的固定资产,下列说法正确的是( )。

A.该企业出售机器设备应纳增值税1630.77元

B.该企业出售机器设备不缴纳增值税

C.该企业出售办公楼缴纳增值税

D.该企业出售办公楼应纳增值税13200元

正确答案:B

解析:销售使用过的货物类固定资产,售价超过原值的,按4%减半征收增值税。否则,免征增值税。办公楼不属于增值税的征收范围,应该征收营业税,外购固定资产转售,可以差额计税。营业税=(583200-365000)×5%=10910(元) -

第15题:

税务师于2019年6月审核某企业纳税情况时发现,2018年11月该企业以60000元出售一台使用过的固定资产,出售时会计核算为:

借:银行存款 60000

贷:固定资产清理 58834.95

应交税费—简易计税 1165.05

经进一步审核发现,该固定资产于2011年2月购进并投入使用,购进时取得增值税专用发票注明金额80000元、增值税税额13600元,进项税额已申报抵扣。该固定资产已经于2018年12月清理完毕,则对于此项错账应进行的会计调整是( )。A.借:应交税费—简易计税1165.05

固定资产清理 7110.81

贷:应交税费—应交增值税(销项税额)8275.86

B.借:应交税费—简易计税1165.05

以前年度损益调整 7110.81

贷:应交税费—应交增值税(销项税额)8275.86

C.借:以前年度损益调整7110.81

贷:应交税费—简易计税 7110.81

D.借:应交税费—简易计税1165.05

以前年度损益调整 12434.95

贷:应交税费—应交增值税(进项税额转出)13600答案:B解析:增值税一般纳税人2018年11月销售2009年1月1日以后购进的允许抵扣进项税额的固定资产,销售时要按照适用税率计算增值税销项税额。因此增值税销项税额=60000÷(1+16%)×16%=8275.86(元)。 -

第16题:

税务师在2019年2月对某工业企业2018年度年终结账后的纳税情况进行审核时发现,该企业2018年10月将用于职工福利支出的80000元记入到“长期待摊费用”,该项“长期待摊费用”项目已于2018年11月开始摊销计入“生产成本”。该企业各月份无在产品余额,但有一定的完工产品库存和完工产品出售情况,税务师进行账务调整时,应借记“应付职工薪酬”账户,贷记的账户不包括()。A、本年利润

B、长期待摊费用

C、库存商品

D、以前年度损益调整答案:A解析:根据题意,其原来账务处理如下:

借:长期待摊费用

贷:相关科目

借:生产成本

贷:长期待摊费用

借:库存商品

贷:生产成本

借:主营业务成本

贷:库存商品 -

第17题:

某企业为增值税一般纳税人,2018年11月进行设备的更新换代,将一台旧设备出售,收取价款20万元,该设备系2009年购进,购进时该企业为小规模纳税人。该企业销售旧设备应纳增值税( )万元。A.0.39

B.0.40

C.0.38

D.0.41答案:A解析:纳税人购进或自制固定资产时为小规模纳税人,登记为一般纳税人后销售该固定资产可按简易办法依3%征收率减按2%征收增值税。

该企业销售旧设备应纳增值税=20÷(1+3%)×2%=0.39(万元) -

第18题:

注册税务师于2012年8月审核某企业纳税情况时发现,2011年11月该企业以60000元出售一台使用过的固定资产,出售时会计核算为:

借:银行存款 60000

贷:固定资产淸理 58846.15

应交税费——未交增值税 1153.85

经进一步审核发现,该固定资产于2009年2月购进并投入使用,购进时取得 增值税专用发票注明金额80000元、税额13600元,进项税额己申报抵扣。对于此项错账,正确的账务调整是( )。A.借:应交税费——未交增值税 1153.85

固定资产淸理 7564.10

贷:应交税费——应交增值税(销项税额) 8717.95

B.借:应交税费——未交增值税 1153.85

以前年度损益调整 7564.10

贷:应交税费——应交增值税(销项税额) 8717.95

C.借:以前年度损益调整 7564.10

贷:应交税费——未交增值税 7564.10

D.借:应交税费——未交增值税 1153.85

以前年度损益调整 9046.15

贷:应交税费——应交增值税(进项税额转出) 10200答案:B解析:2012年8月销售2009年以后购进的固定资产,销售时要计算增值税销项税额。因此增值税销项税额=60000÷(1+17%)×17%=8717.95(元)。

【知识点】 其他 -

第19题:

企业对外出售固定资产时,获得的出售收入应记入“其他业务收入”账户。

正确答案:错误 -

第20题:

企业将一台不需用的机床对外出售,在计算出售该固定资产的净损益时应考虑营业税。

正确答案:错误 -

第21题:

税务师于2015年11月审核某企业纳税情况时发现,2014年11月该企业以60000元出售一台使用过的固定资产,出售时会计核算为:借:银行存款 60000贷:固定资产清理 58834.95应交税费—未交增值税 1165.05经进一步审核发现,该固定资产于2009年10月份购进并投入使用,购进时取得增值税专用发票注明金额80000元、税额13600元,进项税额已抵扣,如何进行账务调整?

正确答案: 2009年后购入的固定资产,购入时已经抵扣了进项税,转让旧固定资产,应该按适用税率(17%)计算销项税额。由于固定资产清理最终会转入营业外收支,涉及上年度的错账,应该通过“以前年度损益调整”科目来替代损益科目。

借:应交税费—未交增值税1165.05

以前年度损益调整7552.90

贷:应交税费—应交增值税(销项税额)8717.95 -

第22题:

单选题某企业为增值税一般纳税人,2012年11月进行设备的更新换代,将一台旧设备出售,收取价款20万元,该设备系2009年购进,购进时该企业为小规模纳税人。该企业销售旧设备应纳增值税()万元。A0.38

B0.40

C2.91

D3.40

正确答案: C解析: 纳税人购进或自制固定资产时为小规模纳税人,认定为一般纳税人后销售该固定资产的可按简易办法依4%征收率减半征收增值税。该企业销售旧设备应纳增值税=20÷(1+4%)×4%×50%=0.38(万元) -

第23题:

多选题根据增值税有关规定,一般纳税人在下列( )情况下,不可以开具增值税专用发票。A商品零售企业出售给消费者的货物

B生产企业出售给小规模纳税人的货物

C生产企业出售给一般纳税人的货物

D生产企业出售给批发企业的货物

E生产企业销售自己使用过的应征消费税的小汽车

正确答案: A,E解析:

一般纳税人有下列销售情形,不得开具专用发票:①商业企业一般纳税人零售的烟、酒、食品、服装、鞋帽(不包括劳保专用部分)、化妆品等消费品;②销售免税货物;③销售报关出口的货物、在境外销售应税劳务;④将货物用于集体福利或个人消费;⑤将货物无偿赠送他人(如果受赠者为一般纳税人,可根据受赠人的要求开具增值税专用发票);⑥提供非应税劳务(不包括上述应当征收增值税的非应税劳务)、转让无形资产或者销售不动产;⑦向小规模纳税人销售应税项目可以不开具增值税专用发票;⑧“营改增”纳税人发生应税行为,增值税专用发票的开具问题;⑨向消费者个人销售服务、无形资产或者不动产;⑩适用免征增值税规定的应税行为。 -

第24题:

单选题某企业出售一台设备(不考虑相关税金),原价160000元,已提折旧45000元,出售设备时发生各种清理费用3000元,出售设备所得价款113000元,该设备出售净收益为( )A-5000元

B-2000元

C2000元

D5000元

正确答案: A解析: 教材章节/页面:5-4-216