单选题建筑企业2017年2月销售废旧下脚料100000元,正确的会计处理为()。A 借:银行存款100000;贷:营业外收入100000B 借:银行存款117000工程施工——合同成本——直接材料费-100000;贷:应交税费——应交增值税(销项税额)17000C 借:银行存款100000;贷:工程施工——合同成本——直接材料费100000D 借:现金100000;贷:其他业务收入100000

题目

借:银行存款100000;贷:营业外收入100000

借:银行存款117000工程施工——合同成本——直接材料费-100000;贷:应交税费——应交增值税(销项税额)17000

借:银行存款100000;贷:工程施工——合同成本——直接材料费100000

借:现金100000;贷:其他业务收入100000

相似考题

更多“建筑企业2017年2月销售废旧下脚料100000元,正确的会计处理为()。”相关问题

-

第1题:

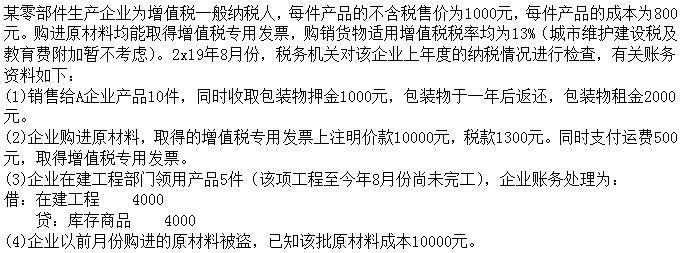

企业原材料被盗,正确的会计处理为( )。

企业原材料被盗,正确的会计处理为( )。

A.

B.

C.

D. 答案:A解析:本题考查增值税的检查。企业原材料被盗要借记“待处理财产损益”,同时需要做进项税额转出处理,进项税转出额=10000×13%=1300(元)。

答案:A解析:本题考查增值税的检查。企业原材料被盗要借记“待处理财产损益”,同时需要做进项税额转出处理,进项税转出额=10000×13%=1300(元)。 -

第2题:

某电器企业(增值税一般纳税人)在销售货物时另向购买方收取延期付款利息20000元,企业作如下会计处理:

借:银行存款 20000

贷:财务费用 20000

下列关于该笔会计处理的说法,正确的是( )。A.该笔会计处理造成企业少缴增值税1200元

B.该笔会计处理造成企业少缴增值税2300.88元

C.该笔会计处理造成企业少缴增值税3200元

D.该笔会计处理造成企业少缴增值税1000元答案:B解析:本题考查增值税销售额的检查。收取货款时向对方收取的延期支付利息属于价外费用,应计算缴纳增值税。

正确的会计处理为:

借:银行存款 20000

贷:财务费用 17699.12

应交税费—应交增值税(销项税额) 2300.88

因此,本题少缴增值税=20000/(1+13%)×13%=2300.88(元)。 -

第3题:

《絮用纤维制品禁止使用原料管理办法》规定,任何单位和个人不得向絮用纤维制品的生产加工者销售()。

- A、纤维性工业下脚料

- B、医用纤维性废弃物

- C、再生纤维状物质

- D、废旧服装

正确答案:C -

第4题:

企业废旧包装回收渠道有哪些?()

- A、企业设立门市回收

- B、企业上门回收

- C、企业在产品销售部门设回收包装柜台

- D、企业与销售使用单位对口交回

正确答案:A,B,C,D -

第5题:

广义的建筑垃圾主要包括A()

- A、渣土、废旧混凝土、碎砖瓦、废旧沥青混合料、废旧管材、废旧木材

- B、碎砖瓦

- C、废旧沥青混合料

- D、废旧木材

正确答案:B,C,D -

第6题:

企业对发生的销售折让,正确的会计处理方法是()。

正确答案:直接冲减当期产品销售收入 -

第7题:

发生在企业确认收入之前和之后的销售折让的会计处理相同。

正确答案:错误 -

第8题:

一般纳税人企业将下脚料销售给客户,应如何缴纳增值税?生产免税货物产生的下脚料是否缴纳增值税?

正确答案: 根据《增值税暂行条例》的规定,一般纳税人销售下脚料取得的收入,应按下脚料的适用税率计算缴纳增值税;若下脚料为增值税免税货物,则可免征增值税,即下脚料是否免税与企业销售的主要货物是否免税无关。 -

第9题:

问答题一般纳税人企业将下脚料销售给客户,应如何缴纳增值税?生产免税货物产生的下脚料是否缴纳增值税?正确答案: 根据《增值税暂行条例》的规定,一般纳税人销售下脚料取得的收入,应按下脚料的适用税率计算缴纳增值税;若下脚料为增值税免税货物,则可免征增值税,即下脚料是否免税与企业销售的主要货物是否免税无关。解析: 暂无解析 -

第10题:

多选题以下可享受增值税免税政策的有()。A污水处理劳务

B再生水生产销售

C以废旧轮胎为全部生产原料生产的胶粉

D以废旧轮胎为全部生产原料生产的翻新轮胎

正确答案: B,C解析: 暂无解析 -

第11题:

填空题企业对发生的销售折让,正确的会计处理方法是()。正确答案: 直接冲减当期产品销售收入解析: 暂无解析 -

第12题:

多选题广义的建筑垃圾主要包括A()A渣土、废旧混凝土、碎砖瓦、废旧沥青混合料、废旧管材、废旧木材

B碎砖瓦

C废旧沥青混合料

D废旧木材

正确答案: D,C解析: 暂无解析 -

第13题:

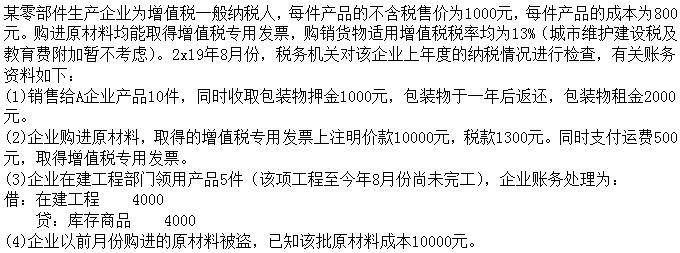

企业在建工程领用本企业生产的产品,正确的会计处理为( )。

企业在建工程领用本企业生产的产品,正确的会计处理为( )。

A.

B.

C.

D. 答案:A解析:本题考查增值税的检查。自产货物用于本企业在建工程,不视同销售,不计提增值税销项税额。

答案:A解析:本题考查增值税的检查。自产货物用于本企业在建工程,不视同销售,不计提增值税销项税额。 -

第14题:

对于企业销售商品发生的销售折让,正确的会计处理是:A.增加销售费用

B.增加营业外支出

C.冲减主营业务收入

D.增加成本答案:C解析:销售折让是企业因售出商品质量不台格等原因而在售价上给予的减让,应在实际发生时冲减当期销售商品收入(主营业务收入) -

第15题:

下列属于絮用纤维制品禁止使用原料的物质有().

- A、纤维性工业下脚料

- B、医用纤维性废弃物

- C、再生纤维状物质

- D、废旧服装及其他废旧纤维制品

正确答案:A,B,C,D -

第16题:

以下可享受增值税免税政策的有()。

- A、污水处理劳务

- B、再生水生产销售

- C、以废旧轮胎为全部生产原料生产的胶粉

- D、以废旧轮胎为全部生产原料生产的翻新轮胎

正确答案:A,B,C,D -

第17题:

建筑企业2017年2月销售废旧下脚料100000元,正确的会计处理为()。

- A、借:银行存款100000;贷:营业外收入100000

- B、借:银行存款117000工程施工——合同成本——直接材料费-100000;贷:应交税费——应交增值税(销项税额)17000

- C、借:银行存款100000;贷:工程施工——合同成本——直接材料费100000

- D、借:现金100000;贷:其他业务收入100000

正确答案:B -

第18题:

企业对发生的销售折让,正确的会计处理方法是直接冲减当期产品销售收入 。

正确答案:正确 -

第19题:

国务院决定从2009年开始调整再生资源回收与利用的增值税政策,下列各项不正确是()

- A、取消废旧物资回收经营单位销售其收购的废旧物资免征增值税的政策

- B、取消生产企业增值税一般纳税人购入废旧物资回收经营单位销售的废旧物资,可按废旧物资回收经营单位开具的由税务机关监制的普通发票上注明的金额,按10%计算抵扣进项税额的政策

- C、单位和个人销售再生资源,应当依照增值税的相关规定缴纳增值税

- D、个体工商户销售自己使用过的废旧物品免征增值税

正确答案:D -

第20题:

单选题建筑企业2017年2月销售废旧下脚料100000元,正确的会计处理为()。A借:银行存款100000;贷:营业外收入100000

B借:银行存款117000工程施工——合同成本——直接材料费-100000;贷:应交税费——应交增值税(销项税额)17000

C借:银行存款100000;贷:工程施工——合同成本——直接材料费100000

D借:现金100000;贷:其他业务收入100000

正确答案: A解析: 暂无解析 -

第21题:

判断题企业对发生的销售折让,正确的会计处理方法是直接冲减当期产品销售收入 。A对

B错

正确答案: 对解析: 暂无解析 -

第22题:

单选题税务稽查局的章天与李海对大发食品厂进行税务检查,获取如下资料: 资料一:在生产过程中产生一些下脚料,其对外处理收入为117000元,企业直接计入营业外收入账户。 借:库存现金117000 贷:营业外收入117000 资料二:企业为生产食品购入面粉1000袋,不含税购入价格为50元/袋,后因生产销售情况不理想,面粉积压严重,临近保质期,决定对外转售300袋,不含税转售价格为40元/袋。 资料三:企业为扩大销售,对外宣传的需要,凡购买顶级月饼一盒,赠送水杯一个。水杯属于外购产品,顶级月饼含税售价3881元,成本1000元,水杯不含税采购成本20元。 针对资料一,关于销售下脚料所得税税收政策规定为()。A免征企业所得税

B下脚料收入可以冲减正品的销售收入

C该项业务应当确认的下脚料收入额是100000

D该项业务应当确认的下脚料收入额是117000

正确答案: D解析: 暂无解析 -

第23题:

单选题企业对发生的销售折让,正确的会计处理方法是()。A直接冲减当期产品销售收入

B作为财务费用处理

C增加产品销售成本

D作为营业费用处理

正确答案: C解析: 暂无解析 -

第24题:

多选题根据资料(1),甲企业会计处理结果正确的是( )。A月末结转的商品销售成本为64400元

B本月发出商品的单位成本为23元

C本月发出商品的单位成本为21元

D月末结转的商品销售成本为46000元

正确答案: C,D解析:

甲企业发出商品成本按月末一次加权平均法计算,即本月发出商品的单位成本=(月初结存商品成本+本月完工入库商品成本)/(月初结存商品数量+本月完工入库商品数量)=(1000×21+2000×24)/(1000+2000)=23(元),月末结转的商品销售成本=2000×23=46000(元)。