问答题某建筑物为单层框架结构,2016年12月竣工,建筑面积为2100平方米,评估基准日为2018年12月31日,其中: (1)根据该建筑物竣工决算资料,计算得出建筑安装工程费(综合造价)为2635000元,建安综合造价在建设期内均匀投入; (2)前期费用的综合费率为8%,期间费用率为5%,期间费用在建设期内均匀投入; (3)建筑工期为2年,年贷款利率为9.36%; (4)开发商要求的利润率为4%; (5)建筑物设计使用年限为60年; (6)该建筑物评分修正系数为结构∶装修∶设备=0.8∶0.

题目

相似考题

更多“问答题某建筑物为单层框架结构,2016年12月竣工,建筑面积为2100平方米,评估基准日为2018年12月31日,其中: (1)根据该建筑物竣工决算资料,计算得出建筑安装工程费(综合造价)为2635000元,建安综合造价在建设期内均匀投入; (2)前期费用的综合费率为8%,期间费用率为5%,期间费用在建设期内均匀投入; (3)建筑工期为2年,年贷款利率为9.36%; (4)开发商要求的利润率为4%; (5)建筑物设计使用年限为60年; (6)该建筑物评分修正系数为结构∶装修∶设备=0.8∶0.”相关问题

-

第1题:

某工程直接工程费为1000万元,其中措施费为直接工程费的5%,间接费费率为8%,利润率为4%,综合计税系数为3.41%,若以直接费为计算基础计算建筑安装工程费,则该工程的建筑安装工程含税造价为( )万元。

A.1169.576

B.12014.100

C.1216.102

D.1219.576

正确答案:D

-

第2题:

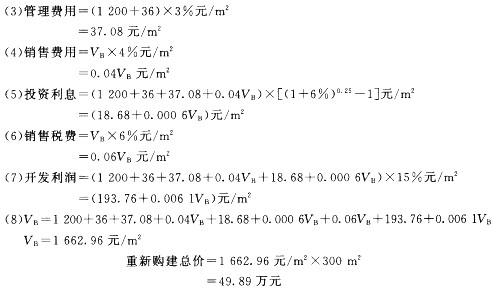

某幢房屋的建筑面积为300 m2,该类用途、建筑结构和档次的房屋的单位建筑面积 建筑安装工程费为1 200元/m2,专业费用为建筑安装工程费的8%,管理费用为建筑安装工 程费与专业费用之和的3%,销售费用为重新购建价格的4%,建设期为6个月,所有费用可视 为在建设期内均匀投人,年利率为6%,开发商成本利润率为15%,销售税费为重新购建价格 的6%。请计算该房屋的重新购建价格。

【解】设该房屋单位建筑面积的重新购建价格为VB,计算如下:

(1)建筑安装工程费=1 200元/m2

(2)专业费用=1 200X3%元/m2 =36 元/m2 答案:解析:改错如下:

答案:解析:改错如下:

-

第3题:

某资产评估机构对一企业工业厂房进行评估,评估基准日为2017年6月30日,采用重置成本法。该工业厂房由企业出资委托施工企业承建,建设周期1年,于2012年6月底建成并投入使用,建筑面积6000平方米,经济使用年限50年,厂房使用、维修和保养正常。

资产评估专业人员对该厂房的结构部分,装修部分和设备部分的状况进行了评判打分(满分100分),分值分别为94、70、90,修正系数分别为80%、10%、10%。

按照重编预算的方法计算得出土建工程造价为3883万元,安装工程造价为675万元。前期费用的综合费率为2%,期间费用费率为5%。假设利润率为3.5%,不考虑资金成本要求:

(1)列出建筑物重置成本的计算公式;并列出建筑安装工程造价常用的确定方法。

(2)计算委估厂房的重置成本。

(3)计算委估厂房的年限法成新率,打分法成新率、综合成新率(采用加权平均法计算,年限法权重取0.4,打分法权重取0.6)。

(4)计算委估厂房的评估值。答案:解析:(1)①建筑物重置成本=建安费+前期及期间费用+利息+合理利润

②建(构)筑物评估值=单位面积重置成本×建筑面积×成新率=重置成本×成新率;

估价对象的建安工程综合造价,一般可根据实际情况采用重编预算法、决算调整法、类比系数调整法、单方造价指标法等方法中的一种方法或同时运用几种方法综合确定。

(2)土建工程造价=3883(万元);

安装工程造价=675(万元);

建安工程造价=3883+675=4558(万元);

前期费用=4558×2%=91.16(万元);

期间费用=(91.16+4558)×5%=232.46(万元);

利润=(91.60+4558+232.46)×3.5%=170.87(万元);

重置成本=91.60+4558+232.46+170.87=5052.93(万元)。

(3)年限法成新率=[1-(5/50)]×100%=90%

或:年限法成新率=(50-5)/50×100%=90%

打分法成新率=[1-(94×80%+70×10%+90×10%)/100]×100%=91.20%

综合成新率=90%×0.4+91.20%×0.6=90.72%

(4)评估值=重置成本×成新率=5052.93×90.72%=4584.02(万元) -

第4题:

某在建工程,土建部分的账面值为1000万元,其中,建安工程费用为800万元,前期费用为150万元,管理费50万元。截至评估基准日,项目土建已基本完工,现在室内装修中。根据类似工程结构及规模,建设周期为1年。利息率为5% ,利润率为4%。根据上述条件确定该在建工程评估价值为( )万元。(前期费用在期初一次投入,建安工程费用和管理费在建设期均匀投入)A.1176.05

B.1135.25

C.1092.00

D.1068.75答案:D解析:资金成本=150×5%×1+(800+50)×5%×1/2=28.75(万元),利润=1000×4%=40(万元)。在建工程评估值=已支付费用+资金成本+利润=1000+28.75+40=1068.75(万元)。 -

第5题:

某资产评机构对一企业工业厂房进行评估,评估基准日为2017年6月30日,采用重置成本法。该工业厂房由企业出资委托施工企业承建,建设周期1年,于2012年6月底建成并投入使用,建筑面积6000平方米,经济使用年限50年,厂房使用、维修和保养正常。资产评估专业人员对该厂房的结构部分,装修部分和设备部分的状况进行了评判打分(满分100分),分值分别为94、

70、

90,修正系数分别为80%、10%、10%。按照重编预算的方法计算得出土建工程造价为3883万元,安装工程造价为675万元。前期费用的综合费率为2%,期间费用费率为5%。假设利润率为3.5%,不考虑资金成本。

要求:

<1> 、列出建筑物重置成本的计算公式;并列出建筑安装工程造价常用的确定方法。

<2> 、计算委估厂房的重置成本。

<3> 、计算委估厂房的年限法成新率,打分法成新率、综合成新率(采用加权平均法计算,年限法权重取0.4,打分法权重取0.6)。

<4> 、计算委估厂房的评估值。答案:解析:<1> 、①建(构)筑物评估值=重置成本-实体性贬值-功能性贬值-经济性贬值;

②建(构)筑物评估值=单位面积重置成本× 建筑面积×成新率=重置成本×成新率;

估价对象的建安工程综合造价,一般可根据实际情况采用重编预算法、决算调整法、类比系数调整法、单方造价指标法等方法中的一种方法或同时运用几种方法综合确定。

<2> 、 土建工程造价=3883(万元);

安装工程造价=675(万元);

建安工程造价=3883+675=4558(万元);

前期费用=4558×2%=91.16(万元);

期间费用=(91.16+4558)×5%=232.46(万元);

利润=(91.60+4558+232.46)×3.5%=170.87(万元);

重置成本=91.60+4558+232.46+170.87=5052.93(万元)。

<3> 、 年限法成新率=1-5/50=0.9=90%;

打分法成新率=(94×80%+70×10%+90×10%)/100=91.20%;

综合成新率=90%×0.4+91.20%×0.6=90.72%

<4> 、评估值=重置成本×成新率=5052.93×90.72%=4584.02(万元) -

第6题:

(2017年)某资产评估机构对某单层框架结构的建筑物进行评估,评估基准日为2019年12月31日,采用重置成本法。据调查,该建筑物于2017年12月竣工,建筑工期为2年,建筑面积为2100平方米,不考虑资金成本,其他信息如下:

(1)根据该建筑物竣工决算资料,计算得出建筑安装工程费(综合造价)为2635000元;

(2)前期费用的综合费率为8%,期间费用率为5%;

(3)开发商要求的利润率为4%;

(4)建筑物设计使用年限为50年;

(5)该建筑物评分修正系数为结构:装修:设备=0.8:0.09:0.11,经现场打分三部分分别为92分、90分和96分。

要求:

(一)列出建筑物重置成本的计算公式;并列出建筑安装工程造价常用的确定方法。

(二)计算该建筑物的重置成本。

(三)计算该建筑物的年限成新率、打分法成新率、综合成新率(采用加权平均法计算,年限法权重取0.4,打分法权重取0.6)。

(四)计算该建筑物的评估值。(计算结果保留两位小数)答案:解析:(一)

建筑物重置成本=建安综合造价+前期费用及其他费用+利息+合理利润

房屋建筑物评估值=单位面积重置成本×建筑面积×成新率=重置成本×成新率

评估对象的建安工程综合造价,一般可根据实际情况采用重编预算法、决算调整法、类比系数调整法、单方造价指标法等方法中的一种方法或同时运用几种方法综合确定。

(二)

(1)根据该建筑物竣工决算资料,计算得出建筑安装工程费(综合造价)为2635000元;

建筑安装工程费用=2635000(元)

(2)前期费用的综合费率为8%,期间费用率为5%,;

前期费用=2635000×8%=210800(元)

期间费用=(2635000+210800)×5%=142290(元)

(3)开发商要求的利润率为4%;

利润=(2635000+210800+142290 )×4%= 119523.6(元)

重置成本

=2635000+210800+142290+119523.6

=3107613.6(元)

(三)

(4)建筑物设计使用年限为50年;

使用年限法的成新率=(1-2/50)×100%=96%

(5)该建筑物评分修正系数为结构:装修:设备=0.8:0.09:0.11,经现场打分三部分分别为92分、90分和96分。

打分法成新率=(0.8×92+0.09×90+0.11×96)/100=92.26%

综合成新率=96%×40%+92.26%×60%=93.756%

(四)

评估值=3107613.6×93.756%=2913574.21(元) -

第7题:

有一宗“七通一平”待开发建筑用地,面积为1000平方米,使用期限为50年,容积率为5,拟开发建设写字楼,建设期为2年,建筑费用为3500元/平方米,专业费用为建筑费用的10%,建筑费用和专业费用在整个建设期内均匀投入。写字楼建成后拟对外出租,租金水平预计为2元/平方米·日,管理费用为年租金的2%,维修费用为建筑费用的1.5%,保险费用为建筑费用的0.2%,税金为年租金的17.5%,贷款利率为6%,房地产综合还原利率为7%,开发商要求的利润率为地价和开发成本(建筑费用+专业费用)之和的20%。

要求:试评估该宗地地价。

答案:解析:(1)年总收益=2*365*1000*5=3650000(元)

(2)年总费用=3650000*2%+3500*5000*(1.5%+0.2%)+3650000*17.5%=1009250(元)

(3)年纯收益=3650000-1009250=2640750(元)

(4)房地产总价=2640750/7%*[1-17(1+7%)50-2]=36258750(元)

(5)测算建筑费用及专业费用=3500*(1+10%)*5000=19250000(元)

(6)利息=地价*[(1+6%)2-1]+19250000*[(1+6%)-1]=0.1236*地价+1155000

(7)开发商利润=(地价+19250000)*20%=0.2*地价+3850000

(8)地价=房地产总价-建筑费用-专业费用-利息-利润=36258750-19250000-(0.1236*地价+1155000)-(0.2*地价+3850000)地价=9069016(元)

-

第8题:

某工程,直接工程费为500万元,以直接费为基础计算建筑安装工程费。其中,措施费为直接工程费的5%,间接费费率为10%,利润率为4%,综合计税系数为3.41%,该工程的建筑安装工程含税造价为()万元。A、612.05

B、616.40

C、618.91

D、621.08答案:D解析:含税造价=500*(1+5%)*(1+10%)*(1+4%)*(1+3.41%)=621.08(万元)。 -

第9题:

有一宗‘‘七通一平”待开发建筑用地,面积为1000平方米,使用期限为50年,容积率为5,拟开发建设写字楼,建设期为2年,建筑费用为3500元/平方米,专业费用为建筑费用的10%,建筑费用和专业费用在整个建设期内均匀投入。写字楼建成后拟对外出租,租金水平预计为2元/平方米?日,管理费用为年租金的2%,维修费用为建筑费用的1. 5%,保险费用为建 筑费用的0.2%,税金为年租金的17.5%,贷款利率为6%,房地产综合还原利率为7%,开发商要求的利润率为地价和开发成本(建筑费用+专业费用)之和的20%。

要求

评估该宗地的地价。答案:解析:

-

第10题:

某企业拟投资建设新项目的有关情况如下:

项目计算期:建设期为2 年,生产期为10 年。投资估算和资金使用计划:工程费用(含建筑工程费、设备购置费及安装工程费)为10000 万元,工程建设其他费用为1900 万元,基本预备费费率为8%,建设期内年平均物价上涨指数为5%。

建设投资各年用款比例:第1 年为55%,第2 年为45%,年内均匀投入。

【问题】

1.估算项目建设投资。答案:解析:(1)工程费用=10000 万元;

工程建设其他费用=1900 万元;

基本预备费=(10000+1900)×8%=952 万元;

第1 年涨价预备费=10000×55%×5%=275 万元;

第2 年涨价预备费=10000×45%×[(1+5%)2-1]=461.25 万元;

涨价预备费=275+461.25=736.25 万元;

项目建设投资=10000+1900+952+736.25=13588.25 万元。 -

第11题:

计算题:某建筑物为钢筋混凝土结构,经济寿命50年,有效经过年数为8年,经调查测算,现在重新建造全新状态的该建筑物的建造成本为800万元(建设期为2年,假定第一年投入建造成本的60%,第二年投入40%,均为均匀投入),管理费用为建造成本的3%,年利率为6%,销售税费为50万元,开发利润为120万元。又知其中该建筑物的墙、地面等损坏的修复费用为18万元;装修的重置价格为200万元,平均寿命为5年,已使用2年;设备的重置价格为110万元,平均寿命为10年,已使用8年。假设残值均为零。试计算该建筑物的折旧总额。 (1)计算建筑物的重置价格: (2)计算建筑物的折旧额:

正确答案: (1)计算建筑物的重置价格:

①建造成本=800万元

②管理费用=800×3%=24万元

③投资利息=(800+24)×60%×[(1+6%)1.5-1]+(800+24)×40%×[(1+6%)0.5-1]=54.90万元

④建筑物的重置价格=800+24+54.90+50+120=1048.90万元

(2)计算建筑物的折旧额:

①墙、地面等损坏的折旧额=18万元

②装修部分的折旧额=200×2/5=80万元

③设备部分的折旧额=110×8/10=88万元

④长寿命项目的折旧额=(1048.90-18-200-110)×8/50=115.34万元

⑤建筑物的折旧总额=18+80+88+115.34=301.34万元 -

第12题:

问答题某建筑物为单层框架结构,2016年12月竣工,建筑面积为2100平方米,评估基准日为2018年12月31日,其中: (1)根据该建筑物竣工决算资料,计算得出建筑安装工程费(综合造价)为2635000元,建安综合造价在建设期内均匀投入; (2)前期费用的综合费率为8%,期间费用率为5%,期间费用在建设期内均匀投入; (3)建筑工期为2年,年贷款利率为9.36%; (4)开发商要求的利润率为4%; (5)建筑物设计使用年限为60年; (6)该建筑物评分修正系数为结构∶装修∶设备=0.8∶0.09∶0.11,经现场打分三部分分别为92分、90分和96分。 要求: (1)应采用哪种方法核算建筑物的价值?列出计算公式。 (2)采用该方法的前提条件是什么? (3)建筑安装工程造价常用的确定方法有哪些? (4)试根据上述条件评估该建筑物的价值。(计算结果以元为单位,保留两位小数)正确答案:

(1)本题应采用成本法核算建筑物的价值。

重置成本=建安综合造价+前期费用及其他费用+利息+合理利润

(2)成本法应用的前提条件。

①被评估不动产处于继续使用状态或被假定处于继续使用状态,被评估不动产的实体特征、内部结构及其功能必须与假设的重置全新不动产具有可比性。

②被评估不动产应当具备可利用的历史资料。成本法的应用是建立在历史资料基础上的,许多信息资料、指标需要通过历史资料获得;同时,现时不动产与历史资料要具有相同性或可比性。

③不动产建造过程中的工程量是可以计量的,且该类不动产可以大量重复“生产”。

④随着时间的推移,不动产具有一定损耗特性。

(3)建安工程综合造价可以采用重编预算法、决算调整法、类比系数调整法、单方造价指标法中的一种或者几种综合确定。

(4)①建筑安装工程费用=2635000(元)

②前期费用=2635000×8%=210800(元)

期间费用=(2635000+210800)×5%=142290(元)

③利息。建安综合造价和期间费用在建设期内均匀投入,计息期为1年。前期费用一般在建设期初始投入,计息期为2年。

利息=210800×[(1+9.36%)2-1]+(2635000+142290)×[(1+9.36%)-1]=41308.57+259954.34=301262.91(元)

④利润=(2635000+210800+142290)×4%=119523.6(元)

⑤使用年限法的成新率=(1-2/60)×100%=96.67%

⑥打分法成新率=0.8×92%+0.09×90%+0.11×96%=92.26%

⑦综合成新率=96.67%×40%+92.26%×60%=94%

⑧评估值=(2635000+210800+142290+301262.91+119523.6)×94%=3204343.92(元)解析: 详见答案。 -

第13题:

某工程直接工程费为1000万元,其中措施费为直接工程费的5%,间接费费率为8%,利润率为4%,综合计税系数为3.41%,若以直接费为计算基础计算建筑安装工程费,则该工程的建筑安装工程含税造价为( )万元。

A.1 169.576 B.1 204.100

C.1 216.102 D.1 219.576答案:D解析:计算过程如下:

①措施费= 1000x5% =50(万元);

②直接费=直接工程费+措施费=1000 + 50 = 1050(万元);

③间接费=直接费X间接费费率=1050 X 8% = 84(万元);

④利润=(直接费+间接费)X利润率=(1050+84) X4% =45.36(万元);

⑤不合税造价=直接费+间接费+利润=1050 +84 +45. 36 = 1179. 36(万元);

⑥税金= 1179. 36 x3.41% =40.216(万元);

⑦含税造价= 1179. 36 +40. 216 = 1219. 576(万元)。 -

第14题:

某资产评机构对一企业工业厂房进行评估,评估基准日为2017年6月30日,采用重置成农去。该工业厂房由企业出资委托施工企业承建,建设周期1年,于2012年6月底建成并投入使用,建筑面积6000平方米,经济使用年限5O年,厂房使用、维修和保养正常。资产评估专业人员对该厂房的结构部分、装修部分和设备部分的状况进行了评判打分(满分100分),分值分别为94、70、90,修正系数分别为80%、10%、10%。按照重编预算的方法计算得出土建工程造价为3883万元,安装工程造价为67S万元。前期费用的综合费率为2%,期间费用率为5%。假设利润率为3.5%,不考虑资金成本。

要求:

(1)列出建筑物重置成本的计算公式;并列出建筑安装工程造价常用的确定方法。

(2)计算委估厂房的重置成本。

(3)计算委估厂房的年限法成新率,打分法成新率、综合成新率(采用加权平均法计算,年限法权重取0.4,打分法权重取0.6)。

(4)计算委估厂房的评估?。答案:解析:(1)①建(构)筑物评估=重置成本-实体性贬值-功能性贬值-经济性贬值;

②建(构)筑物评估值=单位面积重置成本×建筑面积×成新率=重置成本×成新率:估价对象的建安工程综合造价,一般可根据实际情况采用重编预算法、决算调整法、类比系数调整法、单方造价指标法等方法中的一种方法或同时运用几种方法综合确定。

(2)土建工程造价=3883(万元);

安装工程造价=675(万元);

建安工程造价=3883+675=4558(万元);

前期费用=4558×2%=91.16(万元);

期间费用=4558×5%=227.90(万元);

利润=(91.60+4558+227.90)×3.5%=170.71(万元);

重置成本=91.60+4558+227.90+170.71=5048.21(万元)。

(3)年限法成新率=1-5/50=0.9=90%;

打分法成新率=(94×80%十70×10%十90×10%)/100=91.20%;

综合成新率=90%×0.4+91.20%×0.6=90.72% -

第15题:

(2017年真题)某资产评估机构对一企业工业厂房进行评估,评估基准日为2017年6月30日,采用重置成本法。该工业厂房由企业出资委托施工企业承建,建设周期1年,于2012年6月底建成并投入使用,建筑面积6000平方米,经济使用年限50年,厂房使用、维修和保养正常。

资产评估专业人员对该厂房的结构部分,装修部分和设备部分的状况进行了评判打分(满分100分),分值分别为94、70、90,修正系数分别为80%、10%、10%。

按照重编预算的方法计算得出土建工程造价为3883万元,安装工程造价为675万元。前期费用的综合费率为2%,期间费用费率为5%。假设利润率为3.5%,不考虑资金成本要求:

(1)列出建筑物重置成本的计算公式;并列出建筑安装工程造价常用的确定方法。

(2)计算委估厂房的重置成本。

(3)计算委估厂房的年限法成新率,打分法成新率、综合成新率(采用加权平均法计算,年限法权重取0.4,打分法权重取0.6)。

(4)计算委估厂房的评估值。答案:解析:(1)①建筑物重置成本=建安费+前期及期间费用+利息+合理利润

②建(构)筑物评估值=单位面积重置成本×建筑面积×成新率=重置成本×成新率;

估价对象的建安工程综合造价,一般可根据实际情况采用重编预算法、决算调整法、类比系数调整法、单方造价指标法等方法中的一种方法或同时运用几种方法综合确定。

(2)土建工程造价=3883(万元);

安装工程造价=675(万元);

建安工程造价=3883+675=4558(万元);

前期费用=4558×2%=91.16(万元);

期间费用=(91.16+4558)×5%=232.46(万元);

利润=(91.60+4558+232.46)×3.5%=170.87(万元);

重置成本=91.60+4558+232.46+170.87=5052.93(万元)。

(3)年限法成新率=[1-(5/50)]×100%=90%

或:年限法成新率=(50-5)/50×100%=90%

打分法成新率=[1-(94×80%+70×10%+90×10%)/100]×100%=91.20%

综合成新率=90%×0.4+91.20%×0.6=90.72%

(4)评估值=重置成本×成新率=5052.93×90.72%=4584.02(万元) -

第16题:

某在建工程,土建部分的账面价值为452130元,其中,建安工程费400000元,前期费50000元,管理费2130元,其中前期费用在期初一次投入,建安工程费用和管理费在建设期均匀投入。建设周期为1年,利率为4.5%,利润率为3.5%。用重置核算法进行评估,则此在建工程的资金成本为( )元。A、12010.03

B、20345.85

C、10172.925

D、11297.925答案:D解析:资金成本=50000×4.5%×1+(400000+2130)×4.5%×1÷2=11297.925元 -

第17题:

本次评估范围为xx商业大厦在建工程一一土建部分,账面值为62900000元。其中,建安工程费60000000元,前期费2500000元,管理费400000元。前期费用在期初一次性投入i建安工程费用和管理费在建设期均匀投入。在建工程已取得详细的规划许可证和施工许可证。大厦为钢结构,建筑面积24000.5平方米(其中,地上18500平方米),地上11层,地下l层,建筑高度50米。截至评估基准日,该大厦土建已基本完工,现在室内装修中。根据类似工程结构及规模,建设周期为1年。利率为4.35%,利润率为3.5%。请使用重置核算法评估该在建工程的价值。答案:解析:资金成本=前期费用×利率×1+(建安工程费用+管理费)×利率×1+2=2500000×4.35%×1+(60000000+400000)×4.3511毛×1+2=108750+1313700=1422450(元)

利润=62900000×3.5%=2201500(元)

在建工程评估值=巳支付费用+资金成本+利润=62900000+1422450+2201500=66523950(元)@## -

第18题:

某厂房的建筑面积为6000m2,建筑结构为钢筋混凝土结构,耐用年限为50年,于5年前建成并投入使用;土地面积为9000m2,于6年前取得土地使用权,土地使用年限为50年,届满后土地使用权及其地上建筑物和其他不动产所有权由国家无偿取得。已知该厂房所在位置的工业用地土地使用权出让最高年限的基准地价为600元/m2,目前的工业地价指数为103.80(为定基价格指数,基期为基准地价对应的评估基准日),土地综合状况较基准地价对应的土地综合状况好2.40%。重新建造该厂房的建筑安装工程费为3500元/m2,专业费为建筑安装工程费的8%,管理费用为建筑安装工程费与专业费之和的5%,销售费用为重新购建价格的3%,年利息率为6%,建设期为1年,建筑安装工程费、专业费、管理费用、销售费用可视为均匀投入,销售税费为重新购建价格的5%,建筑物的投资利润率为15%,该厂房的部分门窗、地面等有损坏,修复费用为5万元。当地该类房地产的报酬率为7.50%,土地报酬率为6.50%,建筑物残值率为0。请计算该房地产目前的成本价格。请计算该房地产目前的成本价格。答案:解析:旧的房地成本价格=土地重新购建价格+建筑物重新购建价格-建筑物折旧

(1)计算土地重新购建价格

土地重新购建价格=600×103.80/100×(1+2.40%)×[1-1/(1+6.50%)44]/ [1-1/(1+6.50%)50]=624.62(元/m2)

(2)计算建筑物重新购建价格

设建筑物重新购建价格为V,则

建安工程费及专业费=3500×(1+8%)=3780(元/m2)

管理费=3500×(1+8%)×5%=189(元/m2)

销售费用=V×3%

投资利息=[3780+189+V×3%]×[(1+6%)0.5-1]=117.34+0.00089 V

销售税费=V×5%

开发利润=[3780+189+V×3%] ×15%=595.35+0.0045V

建筑物重新购建价格=建设成本+管理费+销售费用+投资利息+销售税费+开发利润

V=3780+189+V×3%+117.34+0.00089V+V×5%+595.35+0.0045V

解得:V=5118.78(元/m2)

(3)计算建筑物折旧

可修复部分,就是修理费用50000元

不可修复部分的物质折旧=(5118.78元/m2×6000m2-50000)×5/49=3128844.90(元)

物质折旧总和为3128849.90元

(4)该房地产成本价格

=624.62×9000+5118.78元/m2×6000-3128849.90

=5621580+30712680-3128849.90

=33205410.0(元) -

第19题:

某建筑物建筑面积为1000m2。类似建筑物的工程概算指标为直接工程费单价1200元/m2,综合调价系数1.2。该地区措施费为直接工程费的8%,间接费率为6%,利润率为7%,税率为3.41%。则该建筑物土建工程的概算造价为()万元。A:179.15

B:180.18

C:181.73

D:182.41答案:D解析: -

第20题:

有一宗“七通一平”待开发建筑用地,面积为1 000平方米,使用期限为50年,容积率为5,拟开发建设写字楼,建设期为2年,建筑费用为3 500元/平方米,专业费用为建筑费用的10%,建筑费用和专业费用在整个建设期内均匀投入。写字楼建成后拟对外出租,租金水平预 - 计为2元/平方米?日,管理费用为年租金的2%,维修费用为建筑费用的1.5%,保险费用为建筑费用的0.2%,税金为年租金的17.5%,贷款利率为6%,房地产综合还原利率为7%,开发商要求的利润率为地价和开发成本(建筑费用+专业费用)之和的20%。

要求:

评估该宗地的地价。答案:解析:(1)年总收益=2×365×1 000×5=3 650 000(元)

(2)年总费用=3 650 000×2%+3 500×5 000×(1.5%+0.2%)+3 650 000×17.5%

=1 009 250(元)

(3)年净收益=3 650 000—1 009 250=2 640 750(元)

(4)房地产总价=

(5)测算建筑费及专业费=3 500×(1+10%)×5 000=19 250 000(元)

(6)利息=地价X[(1+6%)2—1]+19 250 000×[(1+6%)-1]

=0.1236×地价+1 155 000

(7)开发商利润=(地价+19 250 000)×20%=0.2×地价+3 850 000

(8)地价=房地产总价-建筑费用-专业费用-利息-利润

=36 258 750-19 250 000-0.1236 X地价-1 155 000-0.2×地价-3 850 000 求得:地价=9 069 016(元) -

第21题:

有一宗"七通一平"待开发建筑用地,面积为1000平方米,使用期限为50年,容积率为5,拟开发建设写字楼,建设期为2年,建筑费用为3500元/平方米,专业费用为建筑费用的10%,建筑费用和专业费用在整个建设期内均匀投入。写字楼建成后拟对外出租,租金水平预计为2元/平方米·日,管理费用为年租金的2%,维修费用为建筑费用的1.5%,保险费用为建筑费用的0.2%,税金为年租金的17.5%,贷款利率为6%,房地产综合还原利率为7%,开发商要求的利润率为地价和开发成本(建筑费用+专业费用)之和的20%。

要求:评估该宗地的地价。

答案:解析:(1)年总收益=2×365×1000×5=3650000(元)

(2)年总费用=3650000×2%+3500×5000×(1.5%+0.2%)+3650000×17.5%=1009250(元)

(3)年净收益=3650000-1009250=2640750(元)

(4)房地产总价

(5)测算建筑费及专业费=3500×(1+10%)×5000=19250000(元)

(6)利息=地价×[(1+6%)2-1]+19250000×[(1+6%)-1]=0.1236×地价+1155000

(7)开发商利润=(地价+19250000)×20%=0.2×地价+3850000

(8)地价=房地产总价-建筑费用-专业费用-利息-利润=36258750-19250000-0.1236×地价-1155000-0.2×地价-3850000求得:地价=9069016(元)

-

第22题:

某工程直接工程费为1000万元,其中措施费为直接工程费的5%,间接费费率为8%,利润率为4%,综合计税系数为3.41%,若以直接费为计算基础来计算建筑安装工程费,则该工程的建筑安装工程含税造价为()万元。

- A、1169.576

- B、1204.100

- C、1216.102

- D、1219.576

正确答案:D -

第23题:

问答题计算题:某建筑物为钢筋混凝土结构,经济寿命50年,有效经过年数为8年,经调查测算,现在重新建造全新状态的该建筑物的建造成本为800万元(建设期为2年,假定第一年投入建造成本的60%,第二年投入40%,均为均匀投入),管理费用为建造成本的3%,年利率为6%,销售税费为50万元,开发利润为120万元。又知其中该建筑物的墙、地面等损坏的修复费用为18万元;装修的重置价格为200万元,平均寿命为5年,已使用2年;设备的重置价格为110万元,平均寿命为10年,已使用8年。假设残值均为零。试计算该建筑物的折旧总额。正确答案: ①计算建筑物的重置价格:

建造成本=800万元

管理费用=800×3%=24万元

投资利息=(800+24)×60%×[(1+6%)1.5-1]+(800+24)×40%×[(1+6%)0.5-1]=54.9万元

则:建筑物的重置价格=800+24+54.90+50+120=1048.9万元

②计算建筑物的折旧额:

墙、地面等损坏的折旧额=18万元

装修部分的折旧额=200×2/5=80万元

设备部分的折旧额=110×8/10=88万元

长寿命项目的折旧额=(1048.90-18-200-110)×8/50=115.34万元

则:建筑物的折旧总额=18+80+88+115.34=301.34万元解析: 暂无解析 -

第24题:

问答题计算题:某建筑物为钢筋混凝土结构,经济寿命50年,有效经过年数为8年,经调查测算,现在重新建造全新状态的该建筑物的建造成本为800万元(建设期为2年,假定第一年投入建造成本的60%,第二年投入40%,均为均匀投入),管理费用为建造成本的3%,年利率为6%,销售税费为50万元,开发利润为120万元。又知其中该建筑物的墙、地面等损坏的修复费用为18万元;装修的重置价格为200万元,平均寿命为5年,已使用2年;设备的重置价格为110万元,平均寿命为10年,已使用8年。假设残值均为零。试计算该建筑物的折旧总额。 (1)计算建筑物的重置价格: (2)计算建筑物的折旧额:正确答案: (1)计算建筑物的重置价格:

①建造成本=800万元

②管理费用=800×3%=24万元

③投资利息=(800+24)×60%×[(1+6%)1.5-1]+(800+24)×40%×[(1+6%)0.5-1]=54.90万元

④建筑物的重置价格=800+24+54.90+50+120=1048.90万元

(2)计算建筑物的折旧额:

①墙、地面等损坏的折旧额=18万元

②装修部分的折旧额=200×2/5=80万元

③设备部分的折旧额=110×8/10=88万元

④长寿命项目的折旧额=(1048.90-18-200-110)×8/50=115.34万元

⑤建筑物的折旧总额=18+80+88+115.34=301.34万元解析: 暂无解析