多选题现金的转换成本( )。A具有固定成本的性质B属于决策无关成本C主要与证券转换次数有关D与现金具体持有量呈正比例关系E与现金具体持有量没有直接关系

题目

多选题现金的转换成本( )。A具有固定成本的性质B属于决策无关成本C主要与证券转换次数有关D与现金具体持有量呈正比例关系E与现金具体持有量没有直接关系

相似考题

参考答案和解析

现金的转换成本主要与证券转换次数有关,而与现金具体持有量没有直接关系。当然,那些依据委托成交额计算的转换成本与证券转换次数关系不大,无论转换次数如何变动,所需要支付的交易费用是相同的。

更多“多选题现金的转换成本( )。A具有固定成本的性质B属于决策无关成本C主要与证券转换次数有关D与现金具体持有量呈正比例关系E与现金具体持有量没有直接关系”相关问题

-

第1题:

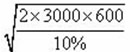

某企业现金收支状况比较稳定,全年(按360天计算)的现金需要量为300000元,每次转换有价证券的固定成本为600元,有价证券的年利率为10%。

要求计算:

(1)最佳现金持有量;

(2)与最佳现金持有量相关的全年转换成本、机会成本;

(3)最低现金管理相关总成本;

(4)有价证券交易间隔期。(运用最佳现金持有量确定的存货模式进行计算)

正确答案:

(1)最佳现金持有量= =60000

=60000

(2)全年现金转换次数=300000/60000=5(次)

转换成本=5×600=3000(元)

机会成本=60000/2×10%=3000(元)

(3)最低现金管理相关总成本=机会成本+转换成本=3000+3000=6000(元)

或:最低现金管理相关总成本= =6000(元)

=6000(元)

(4)有价证券交易间隔期=360÷5=72(天) -

第2题:

在一定时期转换的证券总额既定的条件下,变动性转换成本与现金持有量成正比,固定性转换成本与现金持有量无关。( )

正确答案:×

在一定时期转换的证券总额既定的条件下,固定性转换成本与现金持有量成反比,变动性转换成本与现金持有量无关。 -

第3题:

2.已知:某公司现金收支平衡,预计全年(按360天计算)现金需要量为250000元,现金与有价证券的每次转换成本500元,有价证券年利率为10%。

要求:

(1)计算最佳现金持有量。

(2)计算最佳现金持有量下的全年现金管理相关总成本、全年现金转换成本和全年现金持有机会成本。

(3)计算最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期。

(4)若企业每次现金管理的相关总成本的控制目标想控制在4500元以内,想通过控制现金与有价证券的转换成本达到此目标,则现金与有价证券的每次转换成本的限额为多少?

正确答案:

(1)计算最佳现金持有量。

最佳现金持有量= =50000(元)

=50000(元)

(2)计算最佳现金持有量下的全年现金管理总成本、全年现金转换成本和全年现金持有 机会成本。

全年现金管理总成本= =5000(元)

=5000(元)

全年现金转换成本=(250000/50000)×500=2500(元)

全年现金持有机会成本=(50000/2)×10%=2500(元)

(3)交易次数=250000/50000=5(次)

交易间隔期=360/5=72(天)

(4)4500=

每次转换成本的限额F=405(元) -

第4题:

已知:某公司现金收支平衡,预计全年现金需要量为200000元,现金与有价证券的转换成本为每次400元,有价证券年利率为10%。一年按360天计算。

要求:

(1)计算最佳现金持有量。

(2)计算最佳现金持有量下的全年现金相关总成本、全年现金转换成本和全年现金持有机会成本。

(3)计算最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期。答案:解析:

全年现金转换成本=(200000/40000)×400=2000(元)

全年现金持有机会成本=(40000/2)×10%=2000(元)

(3)交易次数=200000/40000=5(次)

有价证券交易间隔期=360/5=72(天)。 -

第5题:

乙公司使用存货模型确定最佳现金持有量。根据有关资料分析,2015年该公司全年现金需求量为8100万元,每次现金转换的成本为0.2万元,持有现金的机会成本率为10%。

要求:

(1)计算最佳现金持有量。

(2)计算最佳现金持有量下的现金转换次数。

(3)计算最佳现金持有量下的现金交易成本。

(4)计算最佳现金持有量下持有现金的机会成本。

(5)计算最佳现金持有量下的相关总成本。答案:解析:(1)最佳现金持有量=(2×8100×0.2/10%)1/2=180(万元)

(2)现金转换次数=8100/180=45(次)

(3)现金交易成本=45×0.2=9(万元)

(4)最佳现金持有量下持有现金的机会成本=180/2×10%=9(万元)

(5)最佳现金持有量下的相关总成本=9+9=18(万元)

或:按照公式计算,最佳现金持有量下的相关总成本=(2×8100×0.2×10%)1/2=18(万元)。 -

第6题:

在现金需要总量既定的前提下,则()

- A、现金持有量越多,现金管理总成本越高

- B、现金持有量越多,现金持有成本越大

- C、现金持有量越少,现金管理总成本越低

- D、现金持有量越少,现金转换成本越高

- E、现金持有量与持有成本成正比,与转换成本成反比

正确答案:B,D,E -

第7题:

乙公司使用存货模型确定最佳现金持有量。根据有关资料分析,2015年该公司全年现金需求量为8100万元,每次现金转换的成本为0.2万元,持有现金的机会成本率为10%。 计算最佳现金持有量下的现金转换次数。

正确答案: 最佳现金持有量下的现金转换次数=8100/180=45(次) -

第8题:

某企业上年现金需要量40万元,预计今年需要量增加50%,假定年内收入状况稳定。现金与有价证券转换成本每次200元,有价证券利率为10%,要求: (1)计算最佳现金持有量、最低现金管理成本、转换成本、持有机会成本 (2)计算有价证券交易次数、有价证券交易间隔期。

正确答案: (1)最佳现金持有量Q==48989.79元

最低现金管理总成本TC=QR/2+AF/Q=48989.79*10%/2+400000*(1+50%)*200/48989.79=489898

转换成本=A/Q*F=400000*(1+50%)/48989.79*200=2449.49元

持有成本=Q/2*R=48989.79/2*10%=2449.49

(2)有价证券交易次数=A/Q=400000*(1+50%)/48989.79=12次

所以有价证券交易间隔期为一个月。 -

第9题:

下列现金的成本中,属于固定成本性质的是()

- A、现金管理成本

- B、持有现金的机会成本

- C、现金与有价证券转换成本中的委托买卖佣金

- D、现金短缺成本

正确答案:A -

第10题:

多选题在现金需要总量既定的前提下,则()A现金持有量越多,现金管理总成本越高

B现金持有量越多,现金持有成本越大

C现金持有量越少,现金管理总成本越低

D现金持有量越少,现金转换成本越高

E现金持有量与持有成本成正比,与转换成本成反比

正确答案: B,E解析: 暂无解析 -

第11题:

多选题现金的转换成本( )。A具有固定成本的性质

B属于决策无关成本

C主要与证券转换次数有关

D与现金具体持有量呈正比例关系

E与现金具体持有量没有直接关系

正确答案: B,E解析:

现金的转换成本主要与证券转换次数有关,而与现金具体持有量没有直接关系。当然,那些依据委托成交额计算的转换成本与证券转换次数关系不大,无论转换次数如何变动,所需要支付的交易费用是相同的。 -

第12题:

判断题证券转换成本与现金持有量的关系是:在现金需要量既定的前提下,现金持有量越少,进行证券变现的次数越多,相应的转换成本就越大。()A对

B错

正确答案: 对解析: 暂无解析 -

第13题:

证券转换成本与现金持有量的关系是:在现金需要量既定的前提下,现金持有量越少,进行证券变现的次数越多,相应的转换成本就越大。()此题为判断题(对,错)。

正确答案:正确

-

第14题:

已知:某公司现金收支稳定,预计全年(按360天计算)现金需要量为500000元,现金与有价证券的转换成本为每次500元,有价证券年利率为5%。

要求:

(1)计算最佳现金持有量;

(2)计算最低全年现金管理相关总成本以及其中的转换成本和持有机会成本;

(3)计算最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期。

正确答案:

(1)最佳现金持有量= =100000(元)

=100000(元)

(2)最低现金管理相关总成本=

其中:

转换成本=500000/100000×500=2500(元) 持有机会成本=100000/2×5%=2500(元)

(3)有价证券交易次数=500000/100000=5(次) 有价证券交易间隔期=360/5=72(天)

-

第15题:

利用存货模式确定最佳现金余额时,下列说法不正确的是( )。

A.现金持有量越大,持有成本越大

B.现金持有量越大,短缺成本越大

C.现金持有量越大,转换成本越大

D.现金持有量越大,收益越高

E.现金持有量越大,转换次数越少

正确答案:BCD

选项A,现金持有量越大,也就是持有的现金越多,所以持有成本越大。这里的持有成本可以理解为持有现金的机会成本,也就是用这些现金进行其他投资的收益。选项B,现金持有量越大,那么发生现金短缺的可能性就越小,所以因现金短缺而发生的成本就越小。选项C、E.现金持有量越大,在全年现金需求总额不变的情况下,需要转换的次数就越少,那么转换成本也就越小。选项D,现金持有量越大,那么持有的现金不能用于投资,所以收益会越小。 -

第16题:

某公司现金收支平衡,预计全年(按360天计算)现金需要量为250000元,现金与有价证券的转换成本为每次500元,有价证券年利率为10%。

要求:

(1)计算最佳现金持有量。

(2)计算最佳现金持有量下的全年现金管理总成本、全年现金交易成本和全年现金持有机会成本。

(3)计算最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期。答案:解析:

-

第17题:

在最佳现金持有量确定的存货模式下,下列说法正确的有( )。A.最佳现金持有量与全年现金需求量呈同方向变化

B.最佳现金持有量与每次的转换成本无关

C.最佳现金持有量与有价证券的报酬率成反比

D.在最佳现金持有量下,持有成本等于转换成本

E.最佳现金持有量是使持有现金总成本最低的现金持有量答案:A,C,D,E解析:最佳现金持有量=(2×全年现金需求量×一次转换成本/有价证券报酬率)1/2,所以最佳现金持有量与全年现金需求量、一次转换成本呈同方向变化,与有价证券的报酬率成反比。所以,选项A、C、E正确,选项B不正确;最佳现金持有量下,持有成本与转换成本相等,所以,选项D正确。 -

第18题:

现金持有量与持有现金的机会成本成正比例关系;现金持有量越大,机会成本越高。机会成本具有变动成本性质,是决策相关成本。

正确答案:正确 -

第19题:

证券转换成本与现金持有量的关系是:在现金需要量既定的前提下,现金持有量越少,进行证券变现的次数越多,相应的转换成本就越大。()

正确答案:正确 -

第20题:

持有现金的管理成本是一种固定成本,与现金持有量之间没有明显的比例关系。

正确答案:正确 -

第21题:

利用成本分析模型确定目标现金持有量时,不予考虑的因素是()

- A、持有现金的机会成本

- B、现金的短缺成本

- C、现金的管理成本

- D、现金与有价证券的转换成本

正确答案:D -

第22题:

判断题现金持有量与持有现金的机会成本成正比例关系;现金持有量越大,机会成本越高。机会成本具有变动成本性质,是决策相关成本。A对

B错

正确答案: 错解析: 暂无解析 -

第23题:

问答题某公司现金收支平衡,预计全年(按360天计算)现金需要量为250000元,现金与有价证券的转换成本为每次500元,有价证券年利率为10%。 要求: (1)利用存货模式计算最佳现金持有量。 (2)计算最佳现金持有量下的全年现金管理相关总成本、全年现金转换成本和全年现金持有机会成本。 (3)计算最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期。正确答案:

(1)存货模式下,最佳现金持有量=(2×年现金需求量×转换成本/持有现金的机会成本率)1/2=(2×250000×500/10%)1/2=50000(元);

(2)全年现金转换成本=(250000/50000)×500=2500(元);

全年现金持有机会成本=(50000/2)×10%=2500(元);

全年现金管理相关总成本=2500+2500=5000(元)。

(3)交易次数=250000/50000=5(次);有价证券交易间隔期=360/5=72(天)。解析: 暂无解析 -

第24题:

单选题关于持有现金所发生的管理成本,说法错误的是( )。A是持有现金的机会成本

B包括管理人员薪酬、管理设备折旧及安全措施费用等

C具有固定成本的性质

D在一定范围内与现金持有量关系不大

E属于与决策无关成本

正确答案: B解析:

企业持有现金,对现金进行管理,会发生一定的管理费用,如管理人员薪酬、管理设备折旧及安全措施费用等,这些费用都是现金的管理成本。管理成本具有固定成本性质,在一定范围内与现金持有量关系不大,属于与决策无关成本。