问答题2014年12月甲企业将本月账薄记录与记账凭证进行核对时发现下列错误:(1)用银行存款支付应由本企业负担的销售商品运费20000元,编制的会计分录为:借:管理费用 20000 贷:银行存款 20000(2)结转本月完工产品成本500000元,编制的会计分录为:借:库存商品 50000 贷:生产成本

题目

相似考题

更多“问答题2014年12月甲企业将本月账薄记录与记账凭证进行核对时发现下列错误:(1)用银行存款支付应由本企业负担的销售商品运费20000元,编制的会计分录为:借:管理费用20000贷:银行存款20000(2)结转本月完工产品成本500000元,编制的会计分录为:借:库存商品50000贷:生产成本50000要求:指出上述核算的错误之处和应采用的更正方法,并编制更正分录。”相关问题

-

第1题:

某公司发现以下问题:

(1)在月末结账发现账簿的一笔金额6 480元误记为7 230元,而记账凭证没有错误。

(2)生产车间领用原材料一批,价值3000元,该企业的分录如下:

借:制造费用 3000

贷:原材料 3000

(3)企业车间计提折旧费用2000元,该企业分录如下:

借:制造费用 20000

贷:累计折旧 20000

要求:

(1)指出上述错账的更正方法。

(2)编制错账更正的会计分录。

正确答案:

【答案】

(1)第一笔错账采用划线更正法;第二、三笔采用红字更正法;

(2)第一笔错账不用做分录,只要在账簿上更正数字即可。

第二笔错账则先用红字编制一张与原记账凭证完全相同的记账凭证,以示注销原记账凭证,这里负号代表红字。

借:制造费用-3000

贷:原材料-3000

然后用蓝字编制一张正确的记账凭证:

借:生产成本 3000

贷:原材料 3000

第三笔错账直接冲回金额20000一2000=18000(元)即可,这里负号代表红字。

借:制造费用-18000

贷:累计折旧-18000 -

第2题:

某企业本月以银行存款支付广告费10000元,编制的会计分录为借:管理费用70000,贷:银行存款70000,并已登记入账,当月发现账簿记录错误,更正应采用的方法是( )

A.划线更正法

B.红字更正法

C.补充更正法

D.平行登记法

正确答案:B

-

第3题:

江苏欣兴达公司2009年3月31日在进行账证核对时,发现下列几笔业务的记录有错误.要求:请首先指出每笔业务应采用的错账更正方法,然后说明如何更正(需要编制更正分录的请写出更正分录).

(1)2日,开出现金支票1 000元支付对A单位的赔偿款.原编制的会计分录如下:

借:其他应收款1 000

贷:现金1 000

应采用的更正法:

更正:

正确答案:

1.【参考答案】(1)应采用的更正法:红字更正法.

更正:①冲销3月2日的错误记录,用红字做如下会计分录(以下分录中,“ ”数字表示红色):

借:其他应收款1000

贷:现金(或库存现金)1000

②更正3月2日的错误记录,用蓝字做如下会计分录:

借:其他应付款1 000

贷:银行存款1 000

-

第4题:

企业生产车间管理人员使用转账支票购买办公用品1050元,会计人员在填制记账凭证时发生错误,并根据错误的记账凭证登记了账簿,其错误的会计分录为:

借:管理费用 1 050

贷:银行存款 1050

要求:编制用红字更正法进行更正的会计分录。(4分)

正确答案:

①用红字金额填制一张与原错误分录相同的记账凭证,冲销原有的错误记录分录如下:

借:管理费用 1 050

贷:银行存款 1 050

②用蓝字填制一张正确记账凭证,注明“订正×年×月×号凭证”,据以登记入账 其分录如下:

借:制造费用 1 050

贷:银行存款 1 050 -

第5题:

某企业会计人员在期末结账前,发现下列错账:

(1)生产A产品领用原材料65000元,编制的会计分录为:

借:生产成本 56000

贷:原材料 56000

并已据以登记入账。

(2)收到投资者投入机器设备一台价值20000元,编制的会计分录为:

借:固定资产 20000

贷:资本公积 20000

并已据以登记人账。

(3)计提应由本期负担的短期借款利息1800元,编制的会计分录为:

借:管理费用 8100

贷:应付利息 8100

并已据以登记入账。

(4)分配结转本期发生的制造费用69000元,编制的会计分录为

借:生产成本 96000

贷;制造费用 96000

并已据以登记入账。

(5)结转本期完工产品生产成本538000元,编制的会计分录为:

借:库存商品 538000.

贷:生产成本 538000

登记人账时,误记为583000元。

(6)职工预借差旅费5000元,编制的会计分录为:

借:管理费用 5000

贷;库存现金 5000

并巳据以登记入账。

(7)计提管理用固定资产的折IHl0000元,编制的会计分录为:

借:管理费用 1000

贷:累计折旧 1000

并已据以登记人账。

(8)销售部门领用材料6000元,编制的会计分录为:

借:销售费用? 60000

贷:原材料 60000

并巳据以登记人账。

(9)管理部门购买办公用品500元,编制的会计分录为:

借:管理费用 500

贷:库存现金 500

但是登记账簿时,误将“管理费用”账户登记为50元。

(10)管理部门领用甲材料300元,填制的会计分录为:

借:生产成本 300

贷:原材料 300

并已据以登记入账。

要求:分别指出上述错账应采用何种更正方法,并编制相应的错账更正会计分录

正确答案:(1)补充登记法(0.5分)

借:生产成本 9 000

贷:原材料 9 000 (1分)

(2)红字更正祛(0.5分)

借:固定资产 20 000 (或—20 000)

贷:资本公积 20 000 (或--20 000) (0.5分)

借:固定资产 20 000

贷:实收资本 20 000 (0.5分)

(3)红字更正法(0.5分)

借:管理费用 8 100 (或—8100)

贷:应付利息 8100 (或-8l00) (0.5分)

借:财务费用 1 800

贷:应付利息 1 800 (O.5分)

(4)红字更正法 (0.5分)

借:生产成本 27 000 (或—27 000)

贷:制造费用 27 000 (或—27 000) (1分)

或: 借:生产成本 96 000

贷:制造费用 96 000 (0.5分)

借:生产成本 69 000

贷:制造费用 69 000 (0.5分)

(5)划线更正法 (0.5分)在错误的账簿上直接划线更正

538000

583000 (注:如采用文字表述正确的亦有效) (1分)

(6)红字更正法(0.5分)

借:管理费用 5 000 (或—5 000)

贷:库存现金 5 000 (或—5 000) (0.5分)

借:其他应收款 5 000

贷:库存现金 5 000 (0.5分)

(7)补充登记法 (0.5分)

借:管理费用 9 000

贷:累计折旧 9 000 (1分)

(8)红字更正法 (0.5分)

借:销售费用 54 000 (或—54 000)

贷:原材料 54 000 (或—54 000) (1分)

或: 借:销售费用 60 000

贷:原材料 60 000 (0.5分)

借:销售费用 6 000

贷:原材料 6 000 (0.5分)(9)划线更正法(0.5分)在错误的账簿上直接划线更正

500

50 注:如采用文字表述正确的亦有效) (1分)

(10)红字更正法(0.5分)

借:生产成本 300 (或—300)

贷:原材料 300 (或—300) (0.5分)

借:管理费用 300

贷:原材料 300 (0.5分) -

第6题:

甲企业会计人员在结账前进行对账时,查找出以下错账:

(1)按工程进度结算建造固定资产的工程价款86000元,以银行存款支付。编制的会计分录为:

借:在建工程86000

贷:银行存款86000

在过账时,在建工程账户记录为68000元。

(2)用现金支付职工生活困难补助300元,编制的会计分录为:

借:管理费用 300

贷:库存现金 300

(3)计提车间生产用固定资产折旧3 500元,编制的会计分录为:

借:制造费用 35000

贷:累计折旧 35000

(4)用现金支付工人工资45000元,编制的会计分录为:

借:应付职工薪酬4500

贷:库存现金4 500

要求:

(1)指出对上述错账应采用何种更正方法。

(2)编制错账更正的会计分录。

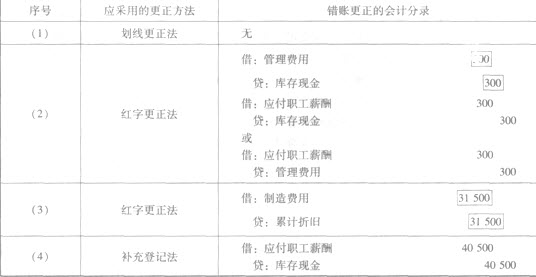

正确答案:序号

应采用的更正方法

错账更正的会计分录

(1)

划线更正法

无

(2)

红字更正法

借:管理费——300

贷:库存现金——300

借:应付职工薪酬——300

贷:库存现金——300(3)

红字更正法

借:制造费——31 500

贷:累计折旧——31 500(4)

补充登记法

借:应付职工薪酬——40 500

贷:库存现金——40 500 -

第7题:

某企业收回应**款9000元,在填制记账凭证时,误将金额记为900元,并已登记入账,上述错误更正时应编制的会计分录为()。

A.借:银行存款 8100

贷:应**款 8100

B.借:银行存款 -8100

贷:应**款: -8100

C.借:应**款 900

贷:银行存款 900

D.借:银行存款 900

贷:应**款 900

正确答案:A

-

第8题:

某企业收回应收账款9 000元,在填制记账凭证时,误将金额记为900元,并已登记入账,上述错误更正时应编制的会计分录为()。A、用红字编制 借:银行存款8100 贷:应收账款8100

B、用蓝字编制 借:银行存款8100 贷:应收账款8100

C、用红字编制 借:应收账款900 贷:银行存款900

D、用红字编制 借:银行存款900 贷:应收账款900答案:B解析:记账后发现记账凭证填写的会计科目无误,只是所记金额小于应记金额时,应采用补充登记法。更正的方法是:按少记的金额用蓝字填制一张与原记账凭证应借、应贷科目完全相同的记账凭证,在摘要栏内写明“补记某月某日第×号记账凭证少记金额”,以补充少记的金额,并据以用蓝字登记入账。 -

第9题:

下列经济业务的处理,凭证或账簿有错误,要求:请指出采用哪种错账更正方法并予以更正。 用银行存款支付工人工资30000元,原编制的记账凭证为: 借:应付职工薪酬 300000 贷:银行存款 300000

正确答案:更正:用红字冲销法冲回多记金额270000 -

第10题:

单选题某公司2017年3月份发生下列部分经济业务: (1)开出现金支票5000元,预付厂部办公室主任差旅费。记账凭证上编制的如下会计分录,并且在登记账簿时,将“管理费用”和“库存现金”账户的金额登记为500元。 借:管理费用5000 贷:库存现金5000 (2)计提管理用固定资产的折旧10000元,编制的会计分录如下,并据以入账: 借:管理费用1000 贷:累计折旧1000 (3)用银行存款归还前欠某单位货款51000元。记账凭证上编制的会计分录如下,并据以登记入账: 借:其他应付款15000 贷:银行存款15000 (4)管理部门领用甲材料1000元。记账凭证上编制的会计分录如下,并据以登记入账: 借:生产成本1200 贷:原材料1200 (5)以银行存款支付向物资公司采购材料款8700元,材料未到。记账凭证无误,但在登记入账时,将“在途物资”和“银行存款”的金额误写成7800元。 要求:根据以上资料,分析回答下列问题: 对经济业务(1)所出现的错误,应采用的错账更正方法是()。A红字更正法

B划线更正法

C补充登记法

D任意更正法

正确答案: A解析: 红字更正法是指用红字冲销原有错误的账户记录或凭证记录,以更正或调整账簿记录的一种方法。通常适用于两种情况:

①记账后在当年内发现记账凭证的会计科目错误;

②会计科目无误而所记金额大于应记金额。

本经济业务中,记账凭证中的会计科目有误,应先用红字填制一张与原记账凭证完全相同的记账凭证,以示注销原记账凭证,然后用蓝字金额填制一张正确的记账凭证,借记“其他应收款”科目5000元,贷记“库存现金”科目5000元,并据以登记入账。 -

第11题:

问答题某企业2014年6月30日记账后,将账簿记录与记账凭证进行核对,发现下列情况: (1)车间领用一般消耗材料一批,价值2000元。所编记账凭证为: 借:管理费用 2000 贷:原材料 2000 账簿记录为: (2)开出转账支票支付办公费8600元。所编记账凭证为: 借:管理费用 6800 贷:银行存款 6800 账簿记录为: (3)结转本月已售产品生产成本78000元。所编记账凭证为: 借:主营业务成本 78000 贷:库存商品 78000 账簿记录为: (4)购买材料14500元(不考虑增值税)以银行存款支付,材料已入库。所编记账凭证为: 借:原材料 15400 贷:银行存款 15400账簿记录为: (5)结转本月收入,其中主营业务收入90000元,营业外收入1000元。所编记账凭证为;借:主营业务收入 90000 营业外收入 1000 贷:本年利润 91000账簿记录为: 要求;(1)判断上述各项经济业务处理有无错误。(2)如有错误请采用正确的更正方法予以更正并登记入账,指明更正方法的种类。正确答案:解析: -

第12题:

问答题[计算分析题(简答)]目的:练习错账更正的方法。资料:某企业20×4年6月查账时发现下列错账:(1)行政管理部门购买办公用品100元,以现金支付,办公用品已交付使用。原编制的记账凭证的会计分录为:借:管理费用1000贷:库存现金1000(2)以银行存款10600元购入设备一台,设备已交付使用。原编制的记账凭证的会计分录为:借:固定资产1060贷:银行存款1060(3)收到购货单位偿还上月所欠货款8700元,存入银行。原编制的记账凭证的会计分录为:借:银行存款8700贷:应收账款8700该记账凭证在登记总账时,“应收账款”账户贷方所记金额为7800元。(4)接受某企血投资固定资产,评估确认价值为90000元。原编制的记账凭证的会计分录为:借:固定资产90000贷:资本公积90000(5)用银行存款支付所欠供应单位货款1000元。原编制的记账凭证的会计分录为:借:应付账款7000贷:银行存款7000要求:根据以上资料,分别采用适当的错账更正方法,予以更正。正确答案: (1)红字更正法。将多记金额900元用红字金额填制一张记账凭证,其会计分录为:借:管理费用900贷:库存现金900同时,将上述记账凭证金额用红字登记入账。

(2)补充登记法。将少记金额9540元用日常记账墨水填制一张记账凭证,其会计分录为:借:固定资产9540贷:银行存款9540同时,将上述记账凭证金额用日常记账墨水登记入账。

(3)划线更正法。在“应收账款”账户贷方所记错误金额“7800”上划一条红色横线予以注销,然后将正确数字“8700”用日常记账墨水写在划线上面,并由记账人员在更正处签章。

(4)红字更正法。用红字金额填制一张与原来一样的记账凭证,其会计分录为:借:固定资产90000贷:资本公积90000同时,将上述记账凭证金额用红色墨水登记入账。然后,用日常记账墨水重新填制一张正确的记账凭证,其会计分录为:借:固定资产90000贷:实收资本90000同时,将上述记账凭证金额用日常记账墨水登记入账。

(5)红字更正法。将多记金额6000元用红字金额填制一张记账凭证,其会计分录为:借:应付账款6000贷:银行存款6000同时,将上述记账凭证金额用红字登记入账。解析: 暂无解析 -

第13题:

甲企业会计人员在结账前进行对账时,查找出以下错账: (1)用银行存款预付建造固定资产的工程价款86000元,编制的会计分录为: 借:在建工程 86000 贷:银行存款 86000 在过账时,\"在建工程\"账户记录为68000元。 (2)用现金支付职工生活困难补助300元,编制的会计分录为: 借:管理费用 300 贷:现金 300 (3)计提车间生产用固定资产折旧3 500元,编制的会计分录为: 借:制造费用 35000 贷:累计折旧 35000 (4)用现金支付工人工资45000元,编制的会计分录为: 借:应付工资 4500 贷:现金 4500

要求:(1)指出对上述错账应采用何种更正方法。

(2)编制错账更正的会计分录。

序号

应采用的更正方法

错账更正的会计分录

(1)

(2)

(3)

(4)

正确答案:序号

应采用的更正方法

错账更正的会计分录

(1)

划线更正法

无

(2)

红字更正法

借:管理费用-300

<&nb贷:现金 -300

借:应付福利费-300贷:现金-300

(3)

红字更正法

借:制造费用-1500

贷:累计折旧-1500

(4)

补充登记法

借:应付工资-40500

贷:现金-40500

-

第14题:

资料:某企业将账簿记录与记账凭证进行核对,发现下列经济业务的凭证内容和账簿记录有错误。

(1)开出现金支票2000元,支付管理部门办公费用。此项经济业务编制的会计分录为:

借:管理费用2000

贷:库存现金2000

(2)结转本月已销商品的成本54万元。此项经济业务编制的会计分录为:

借:主营业务成本450000

贷:库存商品450000

(3)分配本月应付工资,其中生产工人工资30万元,车间管理人员工资5万元,企业管理部门人员工资10万元。此项经济业务编制的会计分录为:

借:生产成本300000

制造费用50000

管理费用100000

贷:应付职工薪酬450000

根据该记账凭证,在登记“应付职工薪酬”总账时,将450000元误写为540000元。

(4)结转本月发生的制造费用54000元。此项经济业务编制的会计分录为:

借:本年利润45000

贷:制造费用45000

要求:根据上述资料,回答下列1~5题。

(单选题)业务(1)应采用的更正方法是( )。

A.划线更正法

B.红字更正法

C.补充登记法

D.直接更正法

正确答案:B

B;开出现金支票对应的贷方科目应该是银行存款,记账凭证所记的会计科目错误,从而引起记账错误,采用红字更正法。 -

第15题:

某企业2008年6月30日在进行账证核对时,发现下列几笔业务的记录有错误。

要求:请首先指出每笔业务应采用的错账更正方法,然后说明如何更正(需要编制更正分录的请写出更正分录)。(本题共12分)

(1)2日,开出现金支票300元支付对A单位的赔偿款。原编制的会计分录如下:

借:其他应收款 300

贷:现金 300

应采用的更正法:

更正:

正确答案:(1)应采用的更正法:红字更正法。(1分)

更正:①冲销6月2日的错误记录,做如下会计分录(1分)

借:其他应收款 300

贷:现金(或库存现金) 300

②更正6月2日的错误记录,做如下会计分录(1分)

借:其他应付款 300

贷:银行存款 300

-

第16题:

某企业计提基本生产车间用固定资产折旧20000元,编制记账凭证时误记入“管理费用”科目,但金额并没有错误。登记入账后,会计人员发现了此项记账差错,进行更正时应编制的会计分录包括( )。

A、借:累计折旧20000

贷:管理费用20000

B、借:制造费用20000

贷:累计折旧20000

C、借:累计折旧20000

贷:制造费用20000

D、借:管理费用20000

贷:累计折旧20000

正确答案:BD

-

第17题:

企业用银行存款支付所欠甲公司货款50000元,会计人员编制的记账凭证为:借记应收账款50000元,贷记银行存款50000元,并已登记入账,该记账凭证( )。

A.没有错误

B.有错误,使用划线更正法更正

C.有错误,使用红字冲销法更正

D.有错误,使用补充登记法更正

正确答案:C

记账后发现记账凭证中的应借、应贷科目有误,从而引起记账错误的,应使用红字冲销法。 -

第18题:

成新公司会计人员在结账前进行对账时,查找出以下错账,请指出下列错账应采用的更正方法,并编制相应错账更正的会计分录。

(1)用银行存款支付建造固定资产的工程价款86000元,编制的会计分录为:

借:在建工程 86000

贷:银行存款 86000

在过账时,“在建工程”账户记录为68000元。

(2)用库存现金支付行政管理部门职工生活困难补助300元,编制的会计分录为:

借:管理费用 300

贷:库存现金 300

(3)计提车间生产用固定资产折旧3500元,编制的会计分录为:

借:制造费用 35000

贷:累计折旧 35000

(4)用库存现金支付工人工资45000元,编制的会计分录为:

借:应付职工薪酬 4500

贷:库存现金 4500

正确答案:

-

第19题:

乙公司月末结转已销售产品成本20000元,正确的会计分录为()。A、借、库存商品20000贷、生产成本20000

B、借、生产成本20000贷、制造费用20000

C、借、生产成本20000贷、库存商品20000

D、借、主营业务成本20000贷、库存商品20000答案:D解析:结转已销售产品成本的会计分录:借:主营业务成本贷:库存商品 -

第20题:

企业用银行存款支付行政办公大楼本月租赁费8700元,会计人员编制的付款凭证为借记销售费用7800元,贷记银行存款7800元,并登记入账。

要求:

(1)说明对该项记账错误应采用的更正方法。

(2)编制更正错账的会计分录。

答案:解析:(1)红字更正法。

(2)借:销售费用-7800贷:银行存款-7800借:管理费用8700贷:银行存款8700

-

第21题:

单选题某公司2017年3月份发生下列部分经济业务:(1)开出现金支票5000元,预付厂部办公室主任差旅费。记账凭证上编制的如下会计分录,并且在登记账簿时,将“管理费用”和“库存现金”账户的金额登记为500元。借:管理费用5000贷:库存现金5000(2)计提管理用固定资产的折旧10000元,编制的会计分录如下,并据以入账:借:管理费用1000贷:累计折旧1000(3)用银行存款归还前欠某单位货款51000元。记账凭证上编制的会计分录如下,并据以登记入账:借:其他应付款15000贷:银行存款15000(4)管理部门领用甲材料1000元。记账凭证上编制的会计分录如下,并据以登记入账:借:生产成本1200贷:原材料1200(5)以银行存款支付向物资公司采购材料款8700元,材料未到。记账凭证无误,但在登记入账时,将“在途物资”和“银行存款”的金额误写成7800元。要求:根据以上资料,分析回答下列问题:对经济业务(2)所出现的错误,应采用的错账更正方法是()。A划线更正法

B红字更正法

C补充登记法

D任意更正法

正确答案: B解析: 在记账后,发现记账凭证和账簿记录中应借、应贷会计科目无误,只是所记金额小于应记金额,从而引起记账错误,采用补充登记法。本经济业务中,应按少记的9000元再编制一张借记“管理费用”、贷记“累计折旧”的蓝字凭证,并据以入账。 -

第22题:

单选题某公司2017年3月份发生下列部分经济业务: (1)开出现金支票5000元,预付厂部办公室主任差旅费。记账凭证上编制的如下会计分录,并且在登记账簿时,将“管理费用”和“库存现金”账户的金额登记为500元。 借:管理费用5000 贷:库存现金5000 (2)计提管理用固定资产的折旧10000元,编制的会计分录如下,并据以入账: 借:管理费用1000 贷:累计折旧1000 (3)用银行存款归还前欠某单位货款51000元。记账凭证上编制的会计分录如下,并据以登记入账: 借:其他应付款15000 贷:银行存款15000 (4)管理部门领用甲材料1000元。记账凭证上编制的会计分录如下,并据以登记入账: 借:生产成本1200 贷:原材料1200 (5)以银行存款支付向物资公司采购材料款8700元,材料未到。记账凭证无误,但在登记入账时,将“在途物资”和“银行存款”的金额误写成7800元。 要求:根据以上资料,分析回答下列问题: 对经济业务(5)中出现在错误,应采用的错账更正方法是()。A红字更正法

B划线更正法

C补充登记法

D任意更正法

正确答案: B解析: 划线更正法适用于在结账前发现账簿记录有文字或数字错误,但记账凭证没有错误,而采用划红线注销并更正的一种方法。 -

第23题:

问答题[计算题]东大公司会计人员在结账前进行对账时,查出以下错账:(1)用银行存款支付行政管理部门固定资产维修费用6000元,编制的会计分录为:借:制造费用6000贷:银行存款6000(2)销售商品一批,增值税专用发票上注明售价1000000元,增值税170000元。款项已收到并存入银行。编制的会计分录为:借:银行存款117000贷:主营业务收入100000应交税费--应交增值税(销项税额)17000(3)计提车间生产用固定资产折旧65000元,编制的会计分录为:借:制造费用6500贷:累计折旧6500(4)用现金支付工人工资8500元,编制的会计分录为:借:应付职工薪酬--工资85000贷:库存现金85000要求:(1)指出对上述错账应采用何种更正方法。(2)编制错账更正的会计分录。正确答案: 业务(1)应采用的更正方法:红字更正法;业务(2)应采用的更正方法:补充登记法;业务(3)应采用的更正方法:补充登记法;业务(4)应采用的更正方法:红字更正法。更正的会计分录:业务(1)更正分录:借:制造费用-6000贷:银行存款-6000借:管理费用6000贷:银行存款6000业务(2)更正分录:借:银行存款1053000贷:主营业务收入900000应交税费--应交增值税(销项税额)153000业务(3)更正分录:借:制造费用58500贷:累计折旧58500业务(4)更正分录:借:应付职工薪酬--工资-76500贷:库存现金-76500解析: 暂无解析