单选题Randall公司采用标准成本法和弹性预算,且正在对其直接人工进行评估。通常直接人工预算总差异可以分解成另外两个什么差异?()A 直接人工成本差异和直接人工数量差异B 直接人工工资率差异和直接人工数量差异C 直接人工成本差异和直接人工效率差异D 直接人工工资率差异和直接人工效率差异

题目

直接人工成本差异和直接人工数量差异

直接人工工资率差异和直接人工数量差异

直接人工成本差异和直接人工效率差异

直接人工工资率差异和直接人工效率差异

相似考题

更多“Randall公司采用标准成本法和弹性预算,且正在对其直接人工进行评估。通常直接人工预算总差异可以分解成另外两个什么差异”相关问题

-

第1题:

(2017年)甲企业采用标准成本法进行成本控制,当月产品实际产量大于预算产量,导致的成本差异是( )。A.直接材料数量差异

B.直接人工效率差异

C.变动制造费用效率差异

D.固定制造费用能量差异答案:D解析:固定制造费用能量差异=固定制造费用预算数-固定制造费用标准成本=预算产量下标准固定制造费用-实际产量下标准固定制造费用。因此实际产量大于预算产量时,成本差异表现为固定制造费用能量差异。 -

第2题:

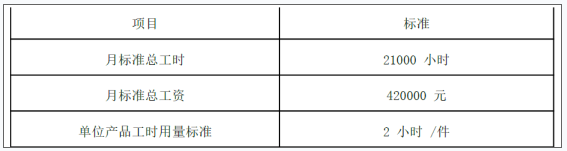

B公司生产乙产品,乙产品直接人工标准成本相关资料如表 1所示:

表 1 乙产品直接人工标准成本资料

假定 B公司本月实际生产乙产品 10000件,实际耗用总工时 25000小时,实际应付直接人工工资 550000元。

要求:

( 1)计算乙产品标准工资率和单位直接人工标准成本。

( 2)计算乙产品直接人工成本差异、直接人工工资率差异和直接人工效率差异。答案:解析:( 1)

乙产品的标准工资率 =420000÷ 21000=20(元 /小时)

乙产品单位直接人工标准成本 =20× 2=40(元)。

( 2)

乙产品直接人工成本差异 =550000-10000× 40=150000(元)

乙产品直接人工工资率差异 =( 550000÷ 25000-20)× 25000=50000(元)

乙产品直接人工效率差异 =( 25000-10000× 2)× 20=100000(元)。 -

第3题:

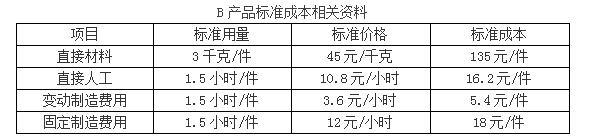

集团公司下设乙、丙两家子公司,乙公司只生产经营一种产品A产品,由于市场相对稳定,产品差异化不大,为便于短期经营决策,采用变动成本法进行成本管理。丙公司只生产一种产品B产品,为了更好的对成本进行控制分析采用标准成本法。有关资料如下:

资料一:

本月共生产B产品8000件,用工10000小时,实际应付直接人工工资110000元。

资料二:

假定不考虑其他因素。

要求:

1.根据资料一,计算B产品标准成本,直接人工成本差异,直接人工效率差异与直接人工工资率差异,并指出对直接人工效率差异、直接人工工资率差异负责的部门。

2.根据资料一,指出标准成本法的优点。

3.根据资料二,计算变动成本法与完全成本法下A产品的单位产品成本。

4.根据资料二,分别用变动成本法和完全成本法计算乙公司当期的营业利润。

5.根据资料二,指出变动成本法的应用程序。答案:解析:1.B产品标准成本=135+16.2+5.4+18=174.6(元/件)

直接人工成本差异=110000-8000×1.5×10.8=-19600(元)

其中:直接人工效率差异=(10000-8000×1.5)×10.8=-21600(元),差异主要由生产部门负责。

直接人工工资率差异=(110000÷10000-10.8)×10000=2000(元),差异主要由劳动人事部门负责。

2.标准成本法的主要优点:

(1)标准成本法能及时反馈各成本项目不同性质的差异,有利于考核相关部门及人员的业绩;(2)标准成本的制定及其差异和动因的信息可以使企业预算的编制更为科学和可行,有助于企业的经营决策。

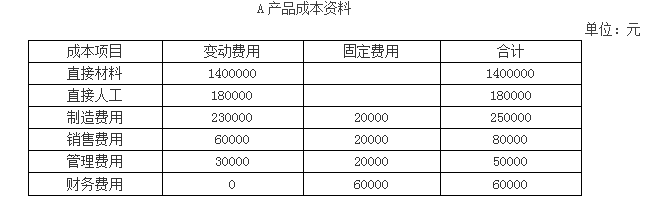

3.

(1)变动成本法下:

直接材料单位成本=1400000/10000=140(元/件)

直接人工单位成本=180000/10000=18(元/件)

变动制造费用单位成本=230000/10000=23(元/件)

单位产品成本=140+18+23=181(元/件)

(2)完全成本法下:

直接材料单位成本=1400000/10000=140(元/件)

直接人工单位成本=180000/10000=18(元/件)

变动制造费用单位成本=230000/10000=23(元/件)

固定制造费用单位成本=20000/10000=2(元/件)

单位产品成本=140+18+23+2=183(元/件)

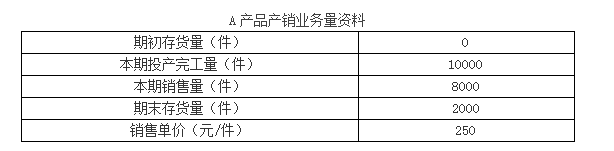

4.

(1)变动成本法下当期营业利润:

产品销售成本=181×8000=1448000(元)

期间成本=20000+80000+50000+60000=210000(元)

营业利润=8000×250-1448000-210000=342000(元)

(2)完全成本法下当期营业利润:

产品销售成本=8000×183=1464000(元)

期间成本=80000+50000+60000=190000(元)

营业利润=8000×250-1464000-190000=346000(元)

5.变动成本法的程序一般按照成本性态分析、变动成本计算、损益计算等程序进行。 -

第4题:

Huffman公司的预算表明,该公司应生产50,000件成品,同时耗费20,000个直接人工工时和$150,000的变动制造间接费用。Huffman公司实际生产了52,000件合格成品,耗费了22,000个直接人工工时和$160,000的变动制造间接费用。如果Huffman公司采用标准成本制度并根据直接人工工时数目分摊变动制造间接费用,则其变动间接费用耗费差异为()

- A、$4,000不利差异。

- B、$5,000有利差异。

- C、$9,000不利差异。

- D、$10,000不利差异。

正确答案:B -

第5题:

Marten公司利用成本-效益原则来对那些超预算$1,000;以上或者占预算额10%以上(取此两数中较大者)的差异项目进行调查。上个月的实际结果如下所示: 预算,实际 原材料$100,000,$89,000 直接人工50,000,54,000 则公司应该:()。

- A、既不调查材料差异也不调查人工差异

- B、不调查材料差异

- C、只调查材料差异

- D、既调查材料差异又调查人工差异

正确答案:C -

第6题:

在分析企业经营时,Jason公司的财务主管发现$250,000的有利弹性收入差异。该差异是通过实际结果与弹性预算比较得出的。以下哪项可以充分解释该差异?()

- A、总弹性预算差异

- B、总销售量差异

- C、总静态预算差异

- D、单位售价的变化

正确答案:D -

第7题:

多选题下列有关成本差异分析的基本模型说法正确的有()。A价格差异=实际用量×(实际价格-标准价格)

B数量差异=(实际用量-标准用量)×标准价格

C数量差异用于直接材料或直接人工工时往往被称为用量差异或效率差异

D直接人工的价格差异通常被称为工资率差异

E弹性预算差异=实际成本-实际产出上的标准成本=实际用量×实际价格-标准用量×标准价格

正确答案: B,D解析: 价格差异=(实际用量×实际价格)-(实际用量×标准价格)=实际用量×(实际价格-标准价格);数量差异=(实际用量×标准价格)-(标准用量×标准价格)=(实际用量-标准用量)×标准价格;直接人工的价格差异通常称为工资率差异;数量差异用于直接材料或直接人工工时往往被称为用量差异或效率差异。本题应该选ABCDE。 -

第8题:

单选题直接人工工时耗用量差异是指单位()耗用量脱离单位标准人工工时耗用量所产生的差异。A实际人工工时

B定额人工工时

C预算人工工时

D正常人工工时

正确答案: A解析: 暂无解析 -

第9题:

单选题甲企业采用标准成本法进行成本控制。当月产品实际产量大于预算产量,导致的成本差异是( )A直接材料数量差异

B变动制造费用效率差异

C直接人工效率差异

D固定制造费用能量差异

正确答案: A解析: -

第10题:

单选题在分析企业经营时,Jason公司的财务主管发现$250,000的有利弹性收入差异。该差异是通过实际结果与弹性预算比较得出的。以下哪项可以充分解释该差异?()A总弹性预算差异

B总销售量差异

C总静态预算差异

D单位售价的变化

正确答案: D解析: 暂无解析 -

第11题:

单选题Huffman公司的预算表明,该公司应生产50,000件成品,同时耗费20,000个直接人工工时和$150,000的变动制造间接费用。Huffman公司实际生产了52,000件合格成品,耗费了22,000个直接人工工时和$160,000的变动制造间接费用。如果Huffman公司采用标准成本制度并根据直接人工工时数目分摊变动制造间接费用,则其变动间接费用耗费差异为()A$4,000不利差异。

B$5,000有利差异。

C$9,000不利差异。

D$10,000不利差异。

正确答案: B解析: 答案为B,由于翻译不同,耗费差异即为产出差异,英语为SpendingVariance.实际耗费的变动制造间接费用为160,000,实际数量X标准间接分摊率为22,000*150,000/20,000=165,000 耗费差异为5,000,有利。 -

第12题:

单选题下列各组弹性预算报告中的差异,最相关的是( )。A直接材料价格差异,变动制造费用效率差异

B直接人工工资率差异,变动制造费用效率差异

C直接材料效率差异,直接人工效率差异

D直接人工效率差异,固定制造费用产量差异

正确答案: B解析: -

第13题:

(2019年)甲公司是一家生产经营比较稳定的制造企业,假定只生产一种产品,并采用标准成本法进行成本计算与分析。单位产品用料标准为6千克/件,材料标准单价为1.5元/千克。2019年1月份实际产量为500件,实际用料2500千克,直接材料实际成本为5000元。另外,直接人工成本为9000元,实际耗用工时为2100小时,经计算,直接人工效率差异为500元,直接人工工资率差异为-1500元。

要求:

①计算单位产品直接材料标准成本。

②计算直接材料成本差异、直接材料数量差异和直接材料价格差异。

③计算该产品的直接人工单位标准成本。答案:解析:①单位产品直接材料标准成本=6×1.5=9(元)

②直接材料成本差异=5000-500×9=500(元)

直接材料数量差异=(2500-500×6)×1.5=-750(元)

直接材料价格差异=2500×(5000/2500-1.5)=1250(元)

③直接人工总差异=500-1500=-1000(元)

实际成本-标准成本=-1000,得出标准成本=实际成本+1000=9000+1000=10000(元)

该产品的直接人工单位标准成本=10000/500=20(元) -

第14题:

甲公司只生产一种产品, 用标准成本法进行成本计算。单位产品用料标准为6 千克/件,材料标准单价为1.5 元/千克。2019 年1 月实际产量为500 件,实际用料2500 千克,直接材料实际成本为5000 元。另外,直接人工实际成本为9000 元。实际耗用工时2100 小时,经计算,直接人工效率差异为500 元,直接人工工资差异为-1500 元。

(1)单位产品直接材料标准成本

(2)直接材料成本差异,直接材料数星差异,直接材料价格差异

(3)直接人工单位标准成本答案:解析:(1)单位产品直接材料标准成本

单位产品直接材料标准成本=6*1.5= 9 元/件。

(2)直接材料成本差异,直接材料数星差异,直接材料价格差异

成本差异5000-500*9= 500 元

数量差异(2500-500*6) x1.5=-750 元

价格差异(5000/2500-1.5) x2500= 1250 元

(3)直接人工单位标准成本

直接人工总差异=直接人工实际成本-直接人工标准成本=500 - 1500= - 1000 (元)

因此;直接人工标准成本=直接人工实际成本+ 1000 = 9000 + 1000= 10000 (元)

该产品的直接人工单位标准成本= 10000/500=20 (元/件)

考点:成本管理——标准成本控制与分析——成本差异的计算及分析。 -

第15题:

当直接人工或材料由两个多个输入组成时,直接人工或材料的效率差异可以分解成()。

- A、产出差异和价格差异

- B、产量差异和组合差异

- C、产出差异和组合差异

- D、组合差异和价格差异

正确答案:C -

第16题:

直接人工工时耗用量差异是指单位()耗用量脱离单位标准人工工时耗用量所产生的差异。

- A、实际人工工时

- B、定额人工工时

- C、预算人工工时

- D、正常人工工时

正确答案:A -

第17题:

在弹性预算报告中有如下各组差异,请问哪一组差异中各项差异之间的关系最为紧密?()

- A、直接材料价格差异和变动制造费用效率差异

- B、直接人工工资率差异和变动制造费用效率差异

- C、直接材料数量差异和直接人工效率差异

- D、直接人工效率差异和固定制造费用差异

正确答案:C -

第18题:

单选题Marten公司采用成本收益原则确定需要调查的差异,需要调查的差异应大于$1 000或者偏离预算10%,选择二者中的较大者。上个月的实行情况如下。预算:原材料$100 000直接人工$50 000。实际:原材料$89 000直接人工$54 000。公司应当( )。A材料差异和直接人工差异都不用调查

B仅调查材料差异

C仅调查直接人工差异

D材料差异和直接人工差异都调查

正确答案: A解析: -

第19题:

单选题Randall公司使用标准成本法和弹性预算以评估直接人工。总预算差异一般可以分为两项差异,分别是( )。A直接人工工资率差异和直接人工效率差异

B直接人工成本差异和直接人工产量差异

C直接人工工资率差异和直接人工产量差异

D直接人工成本差异和直接人工效率差异

正确答案: C解析: -

第20题:

单选题当直接人工或材料由两个多个输入组成时,直接人工或材料的效率差异可以分解成()。A产出差异和价格差异

B产量差异和组合差异

C产出差异和组合差异

D组合差异和价格差异

正确答案: A解析: 当直接人工或材料由两个多个输入组成时,使用的效率受输入组合的影响,在效率差异中产生组合的成。效率差异的剩余部分为产出差异。 -

第21题:

单选题不需另外预计现金支出和收入,直接参加现金预算汇总的预算是()。A直接材料预算

B销售预算

C直接人工预算

D期间费用预算

正确答案: D解析: 现金预算是根据其他预算来编制的。其他预算为了满足现金预算的编制要求,在编制自身预算的同时,还需单独反映有关现金收入和现金支出的内容,唯独人工预算不必单独预计现金支出,可直接参加现金预算的汇总,因为人工工资都应在当期用现金支付。 -

第22题:

单选题Marten公司利用成本-效益原则来对那些超预算$1,000;以上或者占预算额10%以上(取此两数中较大者)的差异项目进行调查。上个月的实际结果如下所示: 预算,实际 原材料$100,000,$89,000 直接人工50,000,54,000 则公司应该:()。A既不调查材料差异也不调查人工差异

B不调查材料差异

C只调查材料差异

D既调查材料差异又调查人工差异

正确答案: A解析: 根据成本利益原则调查任何大于$1,000或10%预算的差异,原材料差异是唯一需要进一步调差的 10%的$100,000 = $10,000。实际比预算小了$11,000,因此超过了$10,000的门槛。 -

第23题:

多选题下列关于直接人工预算的说法中,正确的有( )。A直接人工预算是以生产预算为基础编制的

B单位产品人工工时来自标准成本资料

C人工总工时是在直接人工预算中计算出来的

D需要另外预计现金支出,不可直接参加现金预算的汇总

正确答案: A,D解析: