单选题日本某汽车公司3月份对美国出口汽车,合同金额为1000万美元,约定进口方付款期限为6个月。假设合同订立时美元兑日元的即期汇率是108,付款到期日美元兑日元的汇率是107,则该公司()A 盈利1000万日元B 亏损1000万日元C 盈利500万日元D 亏损500万日元

题目

盈利1000万日元

亏损1000万日元

盈利500万日元

亏损500万日元

相似考题

更多“单选题日本某汽车公司3月份对美国出口汽车,合同金额为1000万美元,约定进口方付款期限为6个月。假设合同订立时美元兑日元的即期汇率是108,付款到期日美元兑日元的汇率是107,则该公司()A 盈利1000万日元B 亏损1000万日元C 盈利500万日元D 亏损500万日元”相关问题

-

第1题:

6月1日,某美国进口商预期3个月后需支付进口货款2.5亿日元,当时的即期汇率为USD/JPY=96.70(JPY/USD=0.010341),该进口商为避免3个月后因日元升值而需付出更多美元,就在CME外汇期货市场买入20张9月份到期的日元期货合约(交易单位为1250万日元)进行套期保值,成交价为JPY/USD=0.010384。至9月1日,即期汇率变为USD/JPY=92.35(JPY/USD=0.010828)。该进口商将所持日元期货合约对冲平仓,成交价格为JPY/USD=0.010840。该进口商套期保值的效果是( )。(不计手续等费用)A.以期货市场盈利弥补现货市场亏损后,还有净盈利7157美元

B.不完全套期保值,且有净亏损7157美元

C.以期货市场盈利弥补现货市场亏损后,还有净盈利7777美元

D.不完全套期保值,且有净亏损7777美元答案:D解析:买入外汇期货套期保值,计算过程如表所示。

-

第2题:

6月1 日,美国某进口商预期3个月后需支付进口货款5亿日元,目前的即期市场汇率为USD/JPY=146.70,期货市场汇率为JPY/USD=0.006835,该进口商为避免3个月后因日元升值而需付出更多的美元来兑换成日元,就在CME外汇期货市场买入40手9月到期的日元期货合约,进行多头套期保值,每手日元期货合约代表1250万日元。9月1日,即期市

场汇率为USD/JPY=142.35,期货市场汇率为JPY/USD=0.007030,该进口商进行套期保值,结果为( )。A、亏损6653美元

B、盈利6653美元

C、亏损3320美元

D、盈利3320美元答案:A解析:该进口商进行的是外汇期货多头套期保值。6月1日,即期市场:即期汇率USD/JPY=146.70,则5亿日元价值=500000000146.70=3408316(美元);期货市场:买入40手9月到期合约,成交价=0.0068350.000001=6835(点)。

9月1日,即期市场:从即期市场买入5亿日元,需付出美元=500000000142.35=3512469(美元),比6月1日多支付3512469-3408316=104153(美元),即成本增加104153美元。期货本增加104 153美元。期货市场:卖出40手9月到期合约平仓,成交价=0.007030O.000001=7030(点),共获利7030-6835=195(点),每点代表12.5美元,共盈利19512.

540=97500(美元)。即期市场成本的增加与期货市场的盈利,相互抵消后亏损:104153-97500=6653(美元)。 -

第3题:

2008年4月20日,假定美元兑日元的即期汇率是116。小王持有美元100元,预计美元在3个月内下跌,即日元会上涨,预测汇率约为110左右。小王买入美元看跌日元看涨期权,协定价为115,期权费为美元的1%。如果100美元全部用来支付期权费,7月20日到期时,美元兑日元汇率为110,则小王盈利()美元。

- A、45

- B、480.77

- C、56

- D、454.55

正确答案:D -

第4题:

某美国公司的供应经理正在向一家日本供应商购买大型资本设备。最低报价为480,000日元。当前汇率为1美元兑换120日元。如果供应经理想保证合同期间公司的成本不发生变化,合同规定的付款货币应该是()

- A、美元

- B、日元

- C、两种货币均可,按汇率兑换

- D、一种稳定的第三国货币

正确答案:A -

第5题:

某客户到银行用美元兑换日元,即期汇率为1美元=133.10日元,美元年利率为8.5%,日元年利率为3.5%,则3个月美元兑日元远期汇率约为()。

- A、升水1.664

- B、升水6.656

- C、贴水1.664

- D、贴水6.656

正确答案:C -

第6题:

一家美国钢管制造公司通过成功的谈判与一家日本的主要生产商签订了购买钢材的合同.合同的总价为9,000,000日元.合同签订当天的即期汇率为1美元兑换112.5日元,供应经理没有利用套期保值合同对汇率进行担保.交货日期为下订单之后(4)星期.交货时供应经理查看了汇率并了解到当时的即期汇率是1美元兑换 116.5日元,收到发票时的汇率是1美元兑换90日元.公司应该支付多少货款()

- A、$80,000 美元

- B、$84,507美元

- C、90,000美元

- D、100,000美元

正确答案:D -

第7题:

单选题假设美元兑日元的汇率为8.20,当汇率变动一个点,表示( )A1日元变动了0.0001美元

B1日元变动了0.01美元

C1美元变动了0.0001日元

D1美元变动了0.01日元

正确答案: B解析: -

第8题:

单选题6月1日,某美国进口商预期3个月后需支付进口货款2.5亿日元,当时的即期汇率为USD/JPY=96.70(JPY/USD=0.010341),该进口商为避免3个月后因日元升值而需付出更多美元,在CME外汇期货市场买入20张9月份到期的日元期货合约(交易单位为1250万日元)进行套期保值,成交价为JPY/USD=0.010384。至9月1日,即期汇率变为USD/JPY=92.35(JPY/USD=0.010828),该进口商将所持日元期货合约对冲平仓,成交价格为JPY/USD=0.010840。该进口商套期保值效果是()。(不计手续费等费用)A以期货市场盈利弥补现货市场亏损后,还有净盈利

B不完全套期保值,且有净亏损5250美元

C以期货市场盈利弥补现货市场亏损后,还有净盈利5250美元

D不完全套期保值,且有净亏损7750美元

正确答案: C解析: -

第9题:

单选题某美国公司的供应经理正在向一家日本供应商购买大型资本设备。最低报价为480,000日元。当前汇率为1美元兑换120日元。如果供应经理想保证合同期间公司的成本不发生变化,合同规定的付款货币应该是()A美元

B日元

C两种货币均可,按汇率兑换

D一种稳定的第三国货币

正确答案: A解析: 暂无解析 -

第10题:

单选题某客户到银行用美元兑换日元,即期汇率为1美元=133.10日元,美元年利率为8.5%,日元年利率为3.5%,则3个月美元兑日元远期汇率约为()。A升水1.664

B升水6.656

C贴水1.664

D贴水6.656

正确答案: D解析: 暂无解析 -

第11题:

单选题一家美国钢管制造公司通过成功的谈判与一家日本的主要生产商签订了购买钢材的合同.合同的总价为9,000,000日元.合同签订当天的即期汇率为1美元兑换112.5日元,供应经理没有利用套期保值合同对汇率进行担保.交货日期为下订单之后(4)星期.交货时供应经理查看了汇率并了解到当时的即期汇率是1美元兑换 116.5日元,收到发票时的汇率是1美元兑换90日元.公司应该支付多少货款()A$80,000 美元

B$84,507美元

C90,000美元

D100,000美元

正确答案: B解析: 暂无解析 -

第12题:

单选题国内某投资者买入1份3个月期的人民币兑日元价格为15的远期合约,即期人民币兑日元的价格是16。下列说法正确的是()。A人民币贬值,远期合约头寸盈利

B人民币升值,远期合约头寸亏损

C日元升值,远期合约头寸亏损

D日元升值,远期合约头寸盈利

正确答案: D解析: 暂无解析 -

第13题:

6月1日,美国某进口商预期3个月后需支付进口货款5亿日元,目前的即期市场汇率为USD/JPY=146.70,期货市场汇率为JPY/USD=0.006835,该进口商为避免3个月后因日元升值而需付出更多的美元来兑换成日元,就在CME外汇期货市场买入40手9月到期的日元期货合约,进行多头套期保值,每手日元期货合约代表1250万日元。9月1日,即期市场汇率为USD/JPY=142.35,期货市场汇率为JPY/USD=0.007030,该进口商进行套期保值,结果为( )。A.亏损6653美元

B.盈利6653美元

C.亏损3320美元

D.盈利3320美元答案:A解析:该进口商进行的是外汇期货多头套期保值。6月1日,即期市场:即期汇率USD/JPY=146.70,则5亿日元价值=500000000146.70=3408316(美元);期货市场:买入40手9月到期合约,成交价=0.0068350.000001=6835(点)。

9月1日,即期市场:从即期市场买入5亿日元,需付出美元=500000000142.35=3512469(美元),比6月1日多支付3512469-3408316=104153(美元),即成本增加104153美元。期货本增加104 153美元。期货市场:卖出40手9月到期合约平仓,成交价=0.007030O.000001=7030(点),共获利7030-6835=195(点),每点代表12.5美元,共盈利19512.540=97500(美元)。即期市场成本的增加与期货市场的盈利,相互抵消后亏损:104153-97500=6653(美元)。 -

第14题:

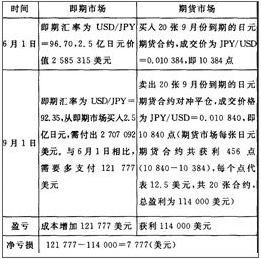

6月1日,某美国进口商预期3个月后需支付进口货款2.5亿日元,当时的即期汇率为USD/JPY=96.70(JPY/USD=0.010341),该进口商为避免3个月后因日元升值而需付出更多美元,就在CME外汇期货市场买入20张9月份到期的日元期货合约(交易单位为1250万日元)进行套期保值,成交价为JPY/USD=0.010384。至9月1日,即期汇率变为USD/JPY=92.35

(JPY/USD=0.010828)。该进口商将所持日元期货合约对冲平仓,成交价格为JPY/USD=0.010840。(不计手续A、以期货市场盈利弥补现货市场亏损后,还有净盈利7157美元

B、不完全套期保值,且有净亏损7157美元

C、以期货市场盈利弥补现货市场亏损后,还有净盈利7777美元

D、不完全套期保值,且有净亏损7777美元答案:D解析:现货市场损失121777,期货市场获利114000,净亏损=121777-114000=7777(美元)。 -

第15题:

某投机者卖出2张9月份到期的日元期货合约,每张金额为12500000日元,成交价为0.006835美元/日元,半个月后,诙投机者将2张合约买入对冲平仓,成交价为0.007030美元/日元。则该笔投机的结果是()美元。

- A、盈利4875

- B、亏损4875

- C、盈利5560

- D、亏损5560

正确答案:B -

第16题:

日本某汽车公司3月份对美国出口汽车,合同金额为1000万美元,约定进口方付款期限为6个月。假设合同订立时美元兑日元的即期汇率是108,付款到期日美元兑日元的汇率是107,则该公司()

- A、盈利1000万日元

- B、亏损1000万日元

- C、盈利500万日元

- D、亏损500万日元

正确答案:B -

第17题:

国内某投资者买入1份3个月期的人民币兑日元价格为15的远期合约,即期人民币兑日元的价格是16。下列说法正确的是()。

- A、人民币贬值,远期合约头寸盈利

- B、人民币升值,远期合约头寸亏损

- C、日元升值,远期合约头寸亏损

- D、日元升值,远期合约头寸盈利

正确答案:C -

第18题:

某日,美元兑日元的即期汇率是110。小张持有美元100元,预计美元在3个月之内下跌,即日元会上涨,预测汇率约为104左右。若小张买入美元看跌日元看涨期权,协定价为109,期权费为美元的1%。3个月后到期时,如果美元兑日元的汇率为104,则小张的外汇期权盈利为()美元。

- A、5.77

- B、100

- C、204

- D、480.77

正确答案:D -

第19题:

单选题某日,美元兑日元的即期汇率是110。小张持有美元100元,预计美元在3个月之内下跌,即日元会上涨,预测汇率约为104左右。若小张买入美元看跌日元看涨期权,协定价为109,期权费为美元的1%。3个月后到期时,如果美元兑日元的汇率为104,则小张的外汇期权盈利为()美元。A5.77

B100

C204

D480.77

正确答案: B解析: 暂无解析 -

第20题:

单选题某投机者卖出2张9月份到期的日元期货合约,每张金额为12500000日元,成交价为0.006835美元/日元,半个月后,诙投机者将2张合约买入对冲平仓,成交价为0.007030美元/日元。则该笔投机的结果是()美元。A盈利4875

B亏损4875

C盈利5560

D亏损5560

正确答案: D解析: 期货合约上涨(7030-6835)=195(点),该投资者亏损195×12.5×2=4875(美元)。 -

第21题:

单选题2008年4月20日,假定美元兑日元的即期汇率是116。小王持有美元100元,预计美元在3个月内下跌,即日元会上涨,预测汇率约为110左右。小王买入美元看跌日元看涨期权,协定价为115,期权费为美元的1%。如果100美元全部用来支付期权费,7月20日到期时,美元兑日元汇率为110,则小王盈利()美元。A45

B480.77

C56

D454.55

正确答案: C解析: 暂无解析 -

第22题:

单选题美国某出口企业将于3个月后收到货款1千万日元。为规避汇率风险,该企业可在CME市场上采取( )交易策略。[2016年9月真题]A买入1千万日元的美元兑日元期货合约进行套期保值

B卖出1千万日元的美元兑日元期货合约进行套期保值

C买入1千万美元的美元兑日元期货合约进行套期保值

D卖出1千万美元的美元兑日元期货合约进行套期保值

正确答案: D解析:

该美国出口企业将于3个月后收到货款1千万日元,面临到期收款时日元贬值、美元升值的风险,可利用外汇期货进行套期保值,合约规模为1千万日元。该企业可在外汇市场上卖出1千万日元的美元兑日元期货合约进行套期保值,三个月后如果因日元贬值而在现货市场遭受损失,则期货市场买入1千万日元的美元兑日元期货合约进行平仓获得的收益可以弥补现货市场的损失,达到规避汇率风险的目的。 -

第23题:

单选题6月1日,美国某进口商预期3个月后需支付进口货款5亿日元,目前的即期市场汇率为USD/JPY=146.70,期货市场汇率为JPY/USD=0.006835,该进口商为避免3个月后因日元升值而需付出更多的美元来兑换成日元,就在CME外汇期货市场买入40手9月到期的日元期货合约,进行多头套期保值,每手日元期货合约代表1250万日元。9月1日.即期市场汇率为USD/JPY=142.35,期货市场汇率为JPY/USD=0.007030,该进口商进行套期保值,结果为()。A亏损6653美元

B赢利6653美元

C亏损3320美元

D赢利3320美元

正确答案: C解析: