问答题当甲公司的资金上限分别为6500万元和8000万元时,用净现值法给出推荐项目。(6分)

题目

相似考题

更多“当甲公司的资金上限分别为6500万元和8000万元时,用净现值法给出推荐项目。(6分)”相关问题

-

第1题:

现有甲、乙、丙、丁四个相互独立的投资项目,其投资额和净现值见下表(单位:万元)。

方案 甲 乙 丙 丁 投资额 500 550 600 650 净现值 2319 246 320 412

由于可供投资的资金只有1800万元。则采用净现值率排序法所得的最佳投资组合方案为( )。

A.项目甲、项目乙和项目丙

B.项目甲、项目乙和项目丁

C.项目甲、项目丙和项目丁

D.项目乙、项目丙和项目丁

正确答案:C

-

第2题:

现有A、B两个互斥的项目,A项目的净现值为20万元,折现率为10%,年限为4年;B项目的净现值为30万元,折现率为12%,年限为6年。在用共同年限法(用最小公倍数法确定共同年限)确定两个项目的优劣时,下列说法中正确的有( )。A.重置后A项目的净现值为35.70万元

B.重置后A项目的净现值为42.99万元

C.重置后B项目的净现值为37.70万元

D.B项目优于A项目答案:B,D解析:在这类题目中,项目本身的净现值是已知的,只需要将未来的各个时点的净现值进一步折现到0时点。进一步折现时,注意折现期的确定,由于是对净现值折现,而计算净现值时已经对项目本身期限内的现金流量进行了折现,所以,确定某个净现值的折现期时要扣除项目本身的期限。由于4和6的最小公倍数为12,所以,A项目和B项目的共同年限为12年,A项目需要重置两次,B项目需要重置一次。

重置后A项目的净现值=20+20×(P/F,10%,4)+20×(P/F,10%,8)=20+20×0.6830+20×0.4665=42.99(万元),重置后B项目的净现值=30+30×(P/F,12%,6)=30+30×0.5066=45.20(万元),由于45.20大于42.99,所以,B项目优于A项目。 -

第3题:

甲公司可以投资的资本总量为10000万元,资本成本10%,现有三个独立的投资项目:A项目的投资额是10000万元,B项目的投资额是6000万元,C项目的投资额是4000万元。A项目的净现值是2000万元,现值指数1.25;B项目的净现值1200万元,现值指数1.3;C项目的净现值1100万元,现值指数1.2。则甲公司应当选择( )A、A项目

B、B项目

C、B、C项目

D、A、B、C项目答案:C解析:首先根据各项目的现值指数进行排序,优先顺序为B、A、C。在资本限额内优先安排现值指数高的项目,即优先安排B,由于剩余资金只能再投资C项目,所以这种情况下可以获得净现值1200+1100=2300(万元);如果将资本全部投资A项目,可以获得净现值2000万元。由于总量有限时的资本分配决策的原则是选择净现值最大的组合,因此,应当选择B、C项目,放弃A项目。 -

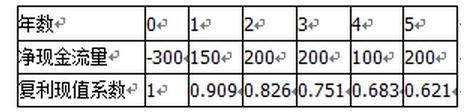

第4题:

某公司计划对某一项目进行投资,投资额为300万元,期限为5年,每年净现金流量分别为150万元、200万元、200万元、100万元、200万元。假设资本成本率为10%。该项目的净现金流量及复利现值系数如下表所示。

假设投资额和净现金流量不变,则贴现率高低对净现值的大小有重要影响。在下列关于此问题的阐述中,正确的是( )。A、贴现率越高,净现值越大

B、贴现率越高,净现值越小

C、贴现率越高,净现值越小

D、当项目风险大时,应选择高的贴现率答案:B,C,D解析:本题考点净现值的相关内容。根据

可知贴现率和净现值成反比,所以选项B正确,选项A错误。选项CD的表述都是正确的。 -

第5题:

甲公司为投产新项目购买设备一台,该设备买价600万元,税法规定使用年限3年,残值率10%。该项目需要垫支营运资金100万元,于设备投产时一次性支付。该项目投产后,每年为甲公司带来营业收入400万元;随着设备的使用,运行成本会逐年增加,分别为100万元、120万元、140万元。预计第3年末处置设备净收入为110万元。

甲公司适用的企业所得税税率为25%,要求的最低收益率为9%。部分货币时间价值系数如下表所示:

要求:

(1)计算项目终结回收的现金流量。

(2)计算项目各年现金净流量。

(3)计算项目净现值、现值指数。答案:解析:(1)项目终结回收的现金流量=110-(110-600×10%)×25%+100=197.5(万元)

(2)年折旧额=600×(1-10%)/3=180(万元)

NCF0=-600-100=-700(万元)

NCF1=400×(1-25%)-100×(1-25%)+180×25%=270(万元)

NCF2=400×(1-25%)-120×(1-25%)+180×25%=255(万元)

NCF3=400×(1-25%)-140×(1-25%)+180×25%+197.5=240+197.5=437.5(万元)

(3)净现值=-700+270×(P/F,9%,1)+255×(P/F,9%,2)+437.5×(P/F,9%,3)=-700+270×0.9174+255×0.8417+437.5×0.7722=100.17(万元)

现值指数=(100.17+700)/700=1.14。 -

第6题:

某建设项目,当i1=12%时,净现值为450万元;当i2=15%时,净现值为-200万元,平均资金成本率为13.2%,基准收益率为10%,则该项目()。A:内部收益率在12~15%之间

B:净现值小于零

C:可行

D:净年值小于零

E:净将来值小于零答案:A,C解析:选项A,净现值为零时的收益率即为该方案的内部收益率,所以内部收益率在12%~15%之间是正确的;选项C,该项目的内部收益率大于基准利率,所以该项目可行,所以净现值、净年值、净将来值都大于零。 -

第7题:

有甲、乙、丙三个独立项目,寿命期相同,初始投资额、年净收益、净现值见下表,己知行业财务基准收益率为10%,投资人的资金限制为1000 万元,用净现值法选择的项目是( )。 A.甲和乙

A.甲和乙

B.乙和丙

C.甲和丙

D.甲、乙和丙答案:B解析:考点:建设方案的经济比选。甲、乙、丙三个都选时,超出资金限制。因此,选净现值最大的两个项目的组合,即乙和丙。 -

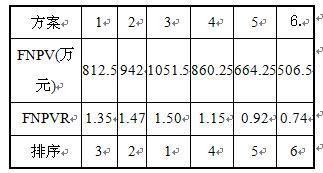

第8题:

有6个可供选择的独立方案,各方案初始投资及年净收益见下表,基准收益率为12%,计算期为10年。当资金预算分别为1950万元和2700万元时,按净现值率法对方案进行选择。 答案:解析:分别计算各方案的净现值率,并根据计算结果进行排序,结果见下表。

答案:解析:分别计算各方案的净现值率,并根据计算结果进行排序,结果见下表。

各方案的净现值率及排序

当资金限制为1950万元时,选方案3、方案2和方案1三个方案;当资金限制为2700万元时,选方案1、方案2、方案3、方案4四个方案。 -

第9题:

某投资项目方案,当折现率为12%时,财务净现值为6.7万元;当折现率为14%时,财务净现值为4.8万元;当折现率为16%时,财务净现值为-2.4万元。该方案的财务内部收益率约为()。

- A、10%

- B、17%

- C、20%

- D、15%

正确答案:D -

第10题:

某项目当标准折现率在iC=10%时,净现值NPV=200万元;当iC=15%时,净现值ⅣP=-100万元。用内插公式可求得其内部收益率IRR为()。

- A、11.67%

- B、12.5%

- C、13.33%

- D、15%

正确答案:C -

第11题:

多选题某公司拟进行投资,现有A、B两个互斥项目,A项目的净现值为50万元,折现率为10%,年限为4年;B项目的净现值为60万元,折现率为12%,年限为6年。使用共同年限法(用最小公倍数法确定共同年限)确定两个项目的优劣时,下列说法中正确的有( )。AB项目优于A项目

B重置后A项目的调整后净现值为107.48万元

C重置后B项目的调整后净现值为37.70万元

DA项目优于B项目

正确答案: B,A解析:

由于4和6的最小公倍数为12,因此A项目和B项目的共同年限为12年,A项目需要再重置两次,B项目需要再重置一次。重置后A项目的调整后净现值=50+50×(P/F,10%,4)+50×(P/F,10%,8)=50+50×0.6830+50×0.4665=107.48(万元),重置后B项目的调整后净现值=60+60×(P/F,12%,6)=60+60×0.5066=90.40(万元),因此A项目优于B项目。 -

第12题:

问答题(7)已知该投资项目当折现率为10%时,净现值为178万元;当折现率为12%时,净现值为-120万元。计算该项目的内含收益率,并为投资项目是否可行进行决策(假设甲公司要求的最低投资收益率与该项目追加筹资的边际资本成本相同)。正确答案:解析: -

第13题:

甲公司拟投资某领域,委托乙咨询公司进行可行性研究,乙咨询公司规划了A:B两个项目,其中B项目又有B1、B2两个不同的建设方案。两个项目的建设期均为1年,生产期均为5年。在乙咨询公司组织的方案比选会议上,项目经理提出:对B项目的选址应考虑自然环境因素和交通运输因素,且需按表构建运营费用的比较内容。

表1 B项目与厂址比选相关的运营费用比较

设定财务基准收益率为10%,各项目现金流量见下表:

表2 各项目现金流量

表3 复利系数表

(要求列出计算过程,计算结果保留两位小数。)

<1>、除项目经理提出应考虑的两项因素外,B项目选址还应该考虑哪些因素(4分)

<2>、根据表1列出B项目厂址比选的相关运营费用的比较内容(用文字描述,不少于五项)。(5分)

<3>、采用差额净现值法,通过计算给出B项目的推荐方案。(5分)

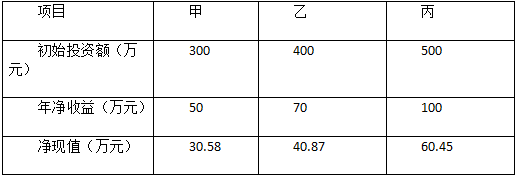

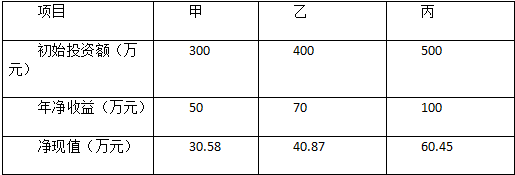

<4>、当甲公司的资金上限分别为6500万元和8000万元时,用净现值法给出推荐项目。(6分)答案:解析:<1>、B项目选址还应该考虑市场因素、劳动力因素、社会政策因素、人文因素、集聚因素等。

<2>、运营费用比较内容:燃料运输费、产品运输费、动力费、排污费和其他运营费。

<3>、B2方案和B1方案相比较,投资额增加1000万元,年净收益增加250万元

差额净现值=-1000/1.1+250(P/A,10%,5)/1.1=-47.55万元<0,所以应选B1方案。

<4>、A方案净现值=-2000/1.1+700(P/A,10%,5)/1.1=594.15万元

B1方案净现值=-5000/1.1+1500(P/A,10%,5)/1.1=623.82万元

B2方案净现值=-6000/1.1+1750(P/A,10%,5)/1.1=576.27万元

当甲公司资金上限为6500万元时,推荐B项目B1方案。

当甲公司资金上限为8000万元时,推荐A+B1方案。 -

第14题:

有甲乙丙三个独立项目,寿命期相同,初始投资额年净收益挣现值见下表,己知行业财务基准收益率力10%,投资人的资金限制为1000万元,用净现值法选择的项目是( )。

A:甲和乙

A:甲和乙

B:乙和丙

C:甲和丙

D:甲、乙和丙答案:B解析:本题考查的是建设方案的经济比选。甲、乙、丙三个都选时,超出资金限制。因此,选净现值最大的两个项目的组合,即乙和丙。参见教材P253。 -

第15题:

假设公司的资本成本为10%,有甲、乙两个互斥投资项目。甲项目年限6年,净现值12441万元,内含报酬率19.73%;乙项目的年限3年,净现值8324万元,内含报酬率32.67%。

要求:分别采用共同年限法和等额年金法判断方案的优劣。答案:解析:(1)共同年限法判断方案优劣。统一到最小公倍数年限(6年)

甲项目(6年)NPV=12441(万元)

乙项目调整后(6年)

NPV=8324+8324 ×(P/F,10%,3)=14577(万元)

(2)等额年金法

甲项目等额年金=12441/(P/A,10%,6)=2857(万元)

乙项目等额年金=8324/(P/A,10%,3)=3347(万元)

因为甲、乙两个项目适用的资本成本均为10%,故不需要计算永续净现值,直接根据等额年金大小判断优劣。乙项目优于甲项目。与共同年限法结论相同。 -

第16题:

某房地产开发项目有甲、乙、丙三个方案,经测算,三个方案净现值的期望值分别为E甲=1500万元,E乙=1800万元,E丙=2200万元;净现值的标准差分别为§甲=890万元,§乙=910万元,§丙=1200万元,则该项目投资方案的风险从小到大排列顺序正确的是( )。A、乙<丙<甲

B、甲<乙<丙

C、丙<甲<乙

D、乙<甲<丙答案:A解析:本题考查的是概率分析中的期望值法。根据公式:V=§÷E(NPV),V甲=890/1500=0.59,V乙=910/1800=0.51,V丙=1200/2200=0.55。 -

第17题:

某建设项目的内部收益率计算采用插值法试算,当i1=15时,净现值为150万元;当i2=18%时,净现值为30万元;当i3=20%时,净现值为-10万元,则该项目的内部收益率为()。A.21.50%

B.19.50%

C.18.38%

D.17.50%答案:B解析:本题考查插值法求内部收益率。内部收益率是指方案寿命期内使用现金流的净现值等于零时的利率。插值法求内部收益率的公式为:

则该项目的内部收益率为r=18%+(20%-18%)×30÷(30+10)=19.48%≈19.50% -

第18题:

(2018年真题)有甲、乙、丙三个独立项目,寿命期相同,初始投资额、年净收益、挣现值见下表,己知行业财务基准收益率力10%,投资人的资金限制为1000万元,用净现值法选择的项目是()。

A.甲和乙

A.甲和乙

B.乙和丙

C.甲和丙

D.甲、乙和丙答案:B解析:本题考查的是建设方案的经济比选。甲、乙、丙三个都选时,超出资金限制。因此,选净现值最大的两个项目的组合,即乙和丙。 -

第19题:

有甲乙丙三个独立项目,寿命期相同,初始投资额年净收益挣现值见下表,己知行业财务基准收益率力10%,投资人的资金限制为1000万元,用净现值法选择的项目是( )。

A.甲和乙

A.甲和乙

B.乙和丙

C.甲和丙

D.甲、乙和丙答案:B解析:本题考查的是建设方案的经济比选。甲、乙、丙三个都选时,超出资金限制。因此,选净现值最大的两个项目的组合,即乙和丙。参见教材P253。 -

第20题:

某建设项目,当折现率为12%时,财务净现值为8.25万元;当折现率为14%时,财务净现值为-2.9万元。用试算内插公式法可求得该项目的财务内部收益率约为()。

- A、12.69%

- B、12.50%

- C、13.48%

- D、14.02%

正确答案:C -

第21题:

某房地产开发项目有甲、乙、丙三个方案,经测算,三个方案净现值的期望值分别为E甲=1500万元,E乙=1800万元,E丙=2200万元;净现值的标准差分别为§甲=890万元,§乙=910万元,§丙=1200万元,则该项目投资方案的风险从小到大排列顺序正确的是( )。

- A、乙<丙<甲

- B、甲<乙<丙

- C、丙<甲<乙

- D、乙<甲<丙

正确答案:A -

第22题:

某建设项目,当i1=12%时,净现值为450万元;当i2=15%时,净现值为-200万元,平均资金成本率为13.2%,基准收益率为l0%,则该项目( )。

- A、内部收益率在l2~15%之间

- B、净现值小于零

- C、可行

- D、净年值小于零

- E、净将来值小于零

正确答案:A,C -

第23题:

单选题某建设项目,当折现率为12%时,财务净现值为8.25万元;当折现率为14%时,财务净现值为-2.9万元。用试算内插公式法可求得该项目的财务内部收益率约为()。A12.69%

B12.50%

C13.48%

D14.02%

正确答案: A解析: 暂无解析