单选题办公楼1经过了三次调整,变动单编号分别为00002号、00010号、00008号,后来发现应调整的是办公楼2,要删除办公楼1的三张变动单,删除顺序为()。A 00002--00008--00010。B 00010--00008--00002。C 00010--00002--00008。D 任意顺序。

题目

00002--00008--00010。

00010--00008--00002。

00010--00002--00008。

任意顺序。

相似考题

参考答案和解析

更多“单选题办公楼1经过了三次调整,变动单编号分别为00002号、00010号、00008号,后来发现应调整的是办公楼2,要删除办公楼1的三张变动单,删除顺序为()。A 00002--00008--00010。B 00010--00008--00002。C 00010--00002--00008。D 任意顺序。”相关问题

-

第1题:

以下关于“自动生成盘点调整单”这支作业的说明,正确的是()?A.一个底稿编号只能生成一次,若要重新生成需要删除之前生成的调整单

B.生成的调整单在录入成本开账/调整单这支作业中查询

C.当选择底稿编号后,调整日期会默认系统日期

D.调整单可利用本作业由系统产生,也可手动输入

参考答案:D

-

第2题:

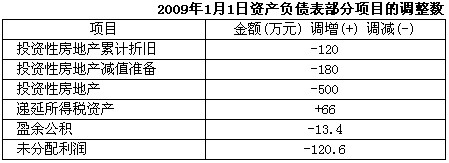

长江公司系上市公司,该公司于2007年12月建造完工的办公楼作为投资性房地产对外出租,至2009年1月1日,该办公楼的原价为3300万元,已提折旧120万元,已提减值准备180万元。2009年1月1日,长江公司决定采用公允价值对出租的办公楼进行后续计量。该办公楼2009年1月1日的公允价值为2800万元,该公司按净利润的10%提取盈余公积,适用的所得税税率为33%。2009年12月31日,该办公楼的公允价值为2900万元。假定2009年1月1日前无法取得该办公楼的公允价值。

要求:

(1) 编制长江公司2009年1月1日会计政策变更的会计分录。

(2) 将2009年1月1日资产负债表部分项.目的调整数填入下表。

(3) 编制2009年12月31日投资性房地产公允价值变动及确认递延所得税的会计分录。

正确答案:借:投资性房地产——成本 2800 投资性房地产累计折旧 120 投资性房地产减值准备 180 递延所得税资产 66 利润分配——未分配利润 134 贷:投资性房地产 3300 借:盈余公积 13.4 贷:利润分配——未分配利润 13.4 (2) (3)

借:投资性房地产——公允价值变动 100

贷:公允价值变动损益 100

借:所得税 33

贷:递延所得税资产 33

(3)

借:投资性房地产——公允价值变动 100

贷:公允价值变动损益 100

借:所得税 33

贷:递延所得税资产 33

借:投资性房地产——成本 2800 投资性房地产累计折旧 120 投资性房地产减值准备 180 递延所得税资产 66 利润分配——未分配利润 134 贷:投资性房地产 3300 借:盈余公积 13.4 贷:利润分配——未分配利润 13.4 (2)

(3)

借:投资性房地产——公允价值变动 100

贷:公允价值变动损益 100

借:所得税 33

贷:递延所得税资产 33

-

第3题:

2×15年2月10日,甲房地产开发公司与承租方丁公司签订办公楼租赁合同,将其开发的一栋用于出售的办公楼出租给丁公司使用,租赁期2年,租赁期开始日为2×15年3月1日。2×15年3月1日办公楼账面价值为1100万元,公允价值为2400万元。甲公司采用公允价值模式对投资性房地产进行后续计量。办公楼在2×15年12月31日的公允价值为2600万元,2×16年12月31日的公允价值为2640万元。2×17年3月1日,甲公司收回租赁期届满的办公楼并对外出售,取得价款2800万元。

假定不考虑相关的税费。

要求:

(1)编制甲公司将办公楼出租时的会计分录;

(2)编制办公楼出售前与公允价值变动损益相关的会计分录;

(3)编制办公楼出售时的会计分录。答案:解析:(1)、正确答案:

2×15年3月1日:

借:投资性房地产——成本 2400

贷:开发产品 1100

其他综合收益 1300

答案解析

(2)、正确答案:

2×15年12月31日:

借:投资性房地产——公允价值变动 200

贷:公允价值变动损益 200

2×16年12月31日:

借:投资性房地产——公允价值变动 40

贷:公允价值变动损益 40

答案解析

(3)、正确答案:

2×17年3月1日,出售时:

借:银行存款 2800

贷:其他业务收入 2800

借:其他业务成本 2640

贷:投资性房地产——成本 2400

——公允价值变动 240

借:公允价值变动损益 240

贷:其他业务成本 240

借:其他综合收益 1300

贷:其他业务成本 1300 -

第4题:

以下关于“自动生成盘点调整单”这支作业的说明,正确的是()?

- A、一个底稿编号只能生成一次,若要重新生成需要删除之前生成的调整单

- B、生成的调整单在录入成本开账/调整单这支作业中查询

- C、当选择底稿编号后,调整日期会默认系统日期

- D、调整单可利用本作业由系统产生,也可手动输入

正确答案:D -

第5题:

若顺序表中的元素是从1位置开始存放的,要删除具有n个元素的顺序表中某个元素,合法的删除位置是()

正确答案:1~n -

第6题:

办公楼1经过了三次调整,变动单编号分别为00002号、00010号、00008号,后来发现应调整的是办公楼2,要删除办公楼1的三张变动单,删除顺序为()。

- A、00002--00008--00010。

- B、00010--00008--00002。

- C、00010--00002--00008。

- D、任意顺序。

正确答案:B -

第7题:

固定卡片删除功能的描述正确的是()

- A、不是本月录入的卡片,不能删除

- B、已制作过凭证的卡片删除时,提示请删除相应凭证,然后删除卡片

- C、卡片作过一次月末结账后不能删除。

- D、作过变动单或评估单的卡片删除时,提示您先删除相关的变动单或评估单

正确答案:A,B,C,D -

第8题:

不能对场景进行的操作是()。

- A、添加

- B、删除

- C、调整场景顺序

- D、剪切

正确答案:D -

第9题:

单选题顺序存储的线性表长度为n,对于删除操作,设删除位置是等概率的,则删除一个元素平均移动元素的次数为()。A(n+1)/2

Bn

C2n

Dn-i

正确答案: A解析: 暂无解析 -

第10题:

填空题报刊出版变动通知单”由()业务管理部门按出版年度顺序编号定期印发。正确答案: 各省局报刊发行解析: 暂无解析 -

第11题:

单选题长江公司系上市公司,该公司于2010年12月建造完工的办公楼作为投资性房地产对外出租,至2012年1月1日,该办公楼的原价为3300万元,已提折旧120万元,已提减值准备180万元。 2012年1月1日,长江公司决定采用公允价值对出租的办公楼进行后续计量。该办公楼2012年1月1日的公允价值为2800万元,该公司按净利润的10%提取盈余公积,适用的所得税税率为25%。2012年12月31日,该办公楼的公允价值为2900万元。假定2012年1月1日前无法取得该办公楼的公允价值。 要求: 根据以上条件,不考虑其他因素,回答问题。 2012年12月31日投资性房地产公允价值变动的会计分录正确的是( )A借:公允价值变动损益100、贷:投资性房地产——公允价值变动100

B借:投资性房地产——公允价值变动100、贷:公允价值变动损益100

C借:投资性房地产——公允价值变动100、贷:资本公积100

D借:资本公积100、贷:投资性房地产——公允价值变动100

正确答案: C解析: 暂无解析 -

第12题:

单选题以下关于“自动生成盘点调整单”这支作业的说明,正确的是()?A一个底稿编号只能生成一次,若要重新生成需要删除之前生成的调整单

B生成的调整单在录入成本开账/调整单这支作业中查询

C当选择底稿编号后,调整日期会默认系统日期

D调整单可利用本作业由系统产生,也可手动输入

正确答案: A解析: 暂无解析 -

第13题:

资产在使用过程中,因内部调配而发生的部门变动,需填制( )。A.部门变动单

B.折旧方法调整单

C.年限变动单

D.使用状况变动单

正确答案:A

-

第14题:

甲公司将持有一栋出租的办公楼进行出售,取得价款7 200万元,存入银行。该办公楼采用公允价值模式进行后续计量,出售时账面价值为6 000万元,其中成本明细5 000万元,公允价值变动明细1 000万元。则甲公司处置此办公楼对损益的影响为( )万元。

A、1 200

B、2 200

C、-1 200

D、-2 200答案:A解析:【答案解析】 处置该投资性房地产的分录为:

借:银行存款 7 200

贷:其他业务收入 7 200

借:其他业务成本 5 000

公允价值变动损益 1 000

贷:投资性房地产——成本 5 000

——公允价值变动 1 000

所以对损益的影响=7 200-5 000-1 000=1 200(万元)。 -

第15题:

报刊出版变动通知单”由()业务管理部门按出版年度顺序编号定期印发。

各省局报刊发行

略 -

第16题:

资产在使用过程中,因内部调配而发生的部门变动,需填制()

- A、部门变动单

- B、使用状况变动单

- C、年限变动单

- D、折旧方法调整单

正确答案:A -

第17题:

企业将一办公用计算机折旧方法从平均年限法调整为加速折旧法,且会计制度规定需采用追溯调整法,下列哪些步骤是必须的?()

- A、修改固定资产卡片。

- B、制作折旧方法调整变动单。

- C、制作累计折旧调整变动单。

- D、制作净残值(率)调整变动单。

正确答案:B,C -

第18题:

办公楼1经过了三次调整,变动单编号分别为00002号、00010号、00008号,后来发现应调整的是办公楼2,要删除办公楼1的三张变动单,删除顺序为()

- A、00002--00008--00010

- B、00010--00008--00002

- C、00010--00002--00008

- D、任意顺序

正确答案:B -

第19题:

问题现象:在删除固定资产的变动单时提示EOP错误

正确答案: 解决方法:变动单在fa_CardsSheets表中的sVoucherNum字段被设成了“NULL”值,只要将其设置成00067即可。您可以使用以下sql语句进行修改:updatefa_cardssheetssetsvouchernum=’00067’wheresnum=’00067’ -

第20题:

单选题资产在使用过程中,因内部调配而发生的部门变动,需填制()A部门变动单

B使用状况变动单

C年限变动单

D折旧方法调整单

正确答案: A解析: 暂无解析 -

第21题:

多选题2015年12月1日,甲公司将租赁期满的一栋办公楼出售,所得价款为12000万元。出售时该办公楼的账面价值为6600万元,其中以前年度公允价值变动收益为1600万元。上述办公楼原由甲公司自用。2013年12月1日,甲公司将办公楼出租给戊公司,租赁期限为2年。办公楼由自用转为出租时的成本为5400万元,累计折旧为1400万元,公允价值为5000万元。甲公司对投资性房地产采用公允价值模式进行后续计量。下列会计处理中正确的有()。A出售办公楼时利润表营业收入增加12000万元

B出售办公楼时将转换日原计入其他综合收益的公允价值与账面价值差额1000万元转入当期损益

C出售办公楼时将以前年度公允价值变动收益1600万元转入其他业务成本

D出售办公楼时利润表的营业利润增加6400万元

正确答案: D,C解析: 办公楼出售所得价款应确认其他业务收入,增加营业收入,选项A正确;出售办公楼时,应将原其他综合收益和公允价值变动损益转入其他业务成本,选项B和C正确;出售办公楼时营业利润增加的金额=12000-6600+[5000-(5400-1400)]=6400(万元),选项D正确。 -

第22题:

填空题若顺序表中的元素是从1位置开始存放的,要删除具有n个元素的顺序表中某个元素,合法的删除位置是()正确答案: 1~n解析: 暂无解析 -

第23题:

多选题2×18年12月1日,甲公司将租赁期满的一栋办公楼出售,所得价款为12000万元。出售时该办公楼的账面价值为6600万元,其中以前年度公允价值变动收益为1600万元。上述办公楼原由甲公司自用。2×16年12月1日,甲公司将办公楼出租给戊公司,租赁期限为2年。办公楼由自用转为出租时的成本为5400万元,累计折旧为1400万元,未计提减值准备,公允价值为5000万元,不考虑相关税费等因素影响。甲公司对投资性房地产采用公允价值模式进行后续计量。下列会计处理中正确的有( )。A出售办公楼时利润表营业外收入增加5400万元

B出售办公楼时将转换日原计入其他综合收益的公允价值与账面价值的差额1000万元转入当期损益

C出售办公楼时将以前年度公允价值变动收益1600万元转入其他业务成本

D出售办公楼时利润表的营业利润增加1000万元

正确答案: D,C解析:

A项,办公楼出售所得价款应确认其他业务收入,增加营业收入;BC两项,出售办公楼时,应将原确认的其他综合收益和公允价值变动损益转入其他业务成本;D项,出售办公楼时营业利润增加的金额=其他业务收入-投资性房地产账面价值转入其他业务成本+自用转为以公允价值计量的投资性房地产形成的其他综合收益转入其他业务成本=12000-6600+[5000-(5400-1400)]=6400(万元)。