某机器设备原始价值14万元,预计使用年限6年,预计净残值率5%,用年数总和法计提折旧,则第二年应提折旧额为()A、 2.532万元B、 3.165万元C、 3.33万元D、 2.664万元

题目

某机器设备原始价值14万元,预计使用年限6年,预计净残值率5%,用年数总和法计提折旧,则第二年应提折旧额为()

A、 2.532万元

B、 3.165万元

C、 3.33万元

D、 2.664万元

相似考题

更多“某机器设备原始价值14万元,预计使用年限6年,预计净残值率5%,用年数总和法计提折旧,则第二年应提折旧额为() ”相关问题

-

第1题:

某机器设备原始价值14万元,预计净残值率为5%,预计使用年限为6年,用年数总和法计提折旧,第二年应提的折旧额为( )。A、2.532万元

B、3.167万元

C、3.333万元

D、2.664万元答案:B解析:2020版教材P103 / 2019版教材P101

机器设备的第二年的固定资产折旧率=

×100%≈23.81%;第二年的固定资产折旧额=(14-14×5%)×23.81%≈3.167(万元)。 -

第2题:

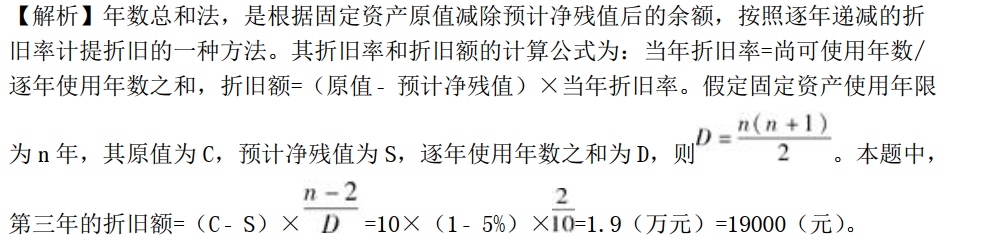

某固定资产原值为10万元,预计净残值为原值的5%,折旧年限为4年,使用年数总和法计提折旧,则第3年应计提的折旧额为()元。A.9500

B.19000

C.28500

D.38000答案:B解析:

-

第3题:

某设备账面原价为900万,预计使用年限为5年,预计净残值为15万元,采用年数总和法计提折旧。该设备在第3年应计提的折旧额为()万元。

A.150

B.160

C.177

D.189

177 -

第4题:

某机器设备原始价值14万元,预计净残值率5%,预计使用年限6年,用年数总和法计提折旧,第2年应计提的折旧额为( )万元。

A. 3.33

B. 3.167

C. 2.664

D. 2.532答案:B解析:本题主要考查年数总和法的内容。

年数总和法是将固定资产的原值减去净残值后的净额乘以一个逐年递减的分数计算每年折旧额的一种方法。逐年递减分数的分子为该项固定资产年初时尚可使用的年数,分母为该项固定资产使用年数的逐年数字总和,假设使用年限为N 年,分母即为1 + 2 + 3 +…+ N = N ( N + 1) / 2。这个分数因逐年递减,为一个变数。而作为计提折旧依据的固定资产原值和净残值则各年相同,因此,采用年数总和法计提折旧各年提取的折旧额必然逐年递减。因此也是一种加速折旧的方法。

根据题干,设备尚可使用5年,使用年限为6,根据定义求得逐年递减的分数为5/21。

因此,第二年应计提折旧额=14×(1-5%)×5/21=3.16667万元。

综上所述, B项正确。 -

第5题:

2、W企业购进设备一台,设备的入账价值为172万元,预计净残值为16万元,预计使用年限为5年。在采用年数总和法计提折旧的情况下,该项设备第二年应提折旧额为()万元。

A.40

B.41.6

C.30

D.45.87

D