(2)当销售单价定为50元时,为保证公司月利润达到5万元(利润=销售额-生产成本-员工工资-其它费用),该公司可安排员工多少人?

题目

(2)当销售单价定为50元时,为保证公司月利润达到5万元(利润=销售额-生产成本-员工工资-其它费用),该公司可安排员工多少人?

相似考题

更多“(2)当销售单价定为50元时,为保证公司月利润达到5万元(利润=销售额-生产成本-员工工资-其它费用), ”相关问题

-

第1题:

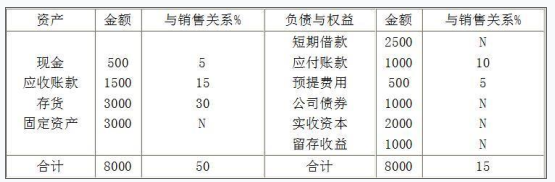

光华公司20×2年12月31日的简要资产负债表如表所示。假定光华公司20×2年销售额10000万元,销售净利率为10%,利润留存率40%。20×3年销售额预计增长20%,公司有足够的生产能力,无须追加固定资产投资。光华公司资产负债表(20×2年12月31日) 单位:万元

依据以上资料,分析:1.判断哪些属于敏感性项目。2.当销售额增加2000万元时,敏感性项目如何变化?3.当销售额达到12000万元时,内部留存为多少?4.当销售额达到12000万元时,外部融资需求量为? 答案:解析:1.根据题设中与资产、负债与销售的百分比的关系,敏感资产:现金、应收账款、存货;敏感负债:应付账款、预提费用。

答案:解析:1.根据题设中与资产、负债与销售的百分比的关系,敏感资产:现金、应收账款、存货;敏感负债:应付账款、预提费用。

2.敏感性资产增加=2000×50%=1000(万元)敏感性负债增加=2000×15%=300(万元)

3.增加的留存收益=12000×10%×40%=480(万元)

题库陆续更新中, 瑞牛题库考试软件, www.niutk.com 免费更新

4.需要增加的资金量=2000×(50%-15%)=700(万元)外部融资需求量=700-12000×10%×40%=220(万元) -

第2题:

某公司负债总额为25万元,负债利息率为8%,全年固定成本总额为18万元,该公司销售额为70万元,变动成本率为60%。 要求: (1)计算该公司的息税前利润; (2)计算该公司的经营杠杆系数; (3)若明年销售额增加15%时,计算明年该公司的息税前利润变动率; (4)计算明年该公司的息税前利润。

B 本题考核负债总额的计算。以银行存款4万元支付现金股利,资产和负债同时减少;以银行存款2万元购买设备(不考虑增值税),资产内部一增一减,负债总额不变。因此,上述业务入账后该公司的负债总额~25204—1(万元)。 -

第3题:

某企业去年销售额为500万元,息税前利润率(息税前利润占销售额百分比)为10%,借款总额200万元,平均借款利率为5%,该企业复合杠杆系数为2.5,试求今年在销售增长10%的情况下,企业的息税前利润能达到多少?

(1)确定最佳资本结构债券的资本成本=年利息×(1-所得税税率)/[债券筹资总额×(1-手续费率)]由于平价发行,不考虑手续费,所以:债券的资本成本=年利息×(1-所得税税率)/债券筹资总额=年利息×(1-25%)/债券面值=债券票面利率×(1-25%)即:债券票面利率=债券资本成本/(1-25%)债券市场价值为200万元时,债券票面利率=3.75%/(1-25%)=5%债券市场价值为400万元时,债券票面利率=4.5/(1-25%)=6%当债券的市场价值为200万元时:由于假定债券的市场价值等于其面值因此,债券面值=200(万元);年利息=200×5%=10(万元)股票的市场价值=(500-10)×(1-25%)/15%=2450(万元)公司的市场价值=200+2450=2650(万元)当债券的市场价值为400万元时:年利息=400×6%=24(万元)股票的市场价值=(500-24)×(1-25%)/16%=2231.25(万元)公司的市场价值=400+2231.25=2631(万元)通过分析可知:债务为200万元时的资本结构为最佳资本结构。加权平均资本成本=200/2650×3.75%+2450/2650×15%=14.15%(2)明年需要增加的权益资金=600×2450/2650=554.72(万元)今年的净利润=(500-10)×(1-25%)=367.5(万元)由此可知,即使367.5万元全部留存,也不能满足投资的需要,所以,今年不能分配股利。 -

第4题:

根据企业产品销售额(万元)和销售利润率(%)资料计算出如下数据:

当销售额为500万元时,利润率为多少?

当销售额为500万元时,利润率为多少?

计算预测值:

当x=500万元时,yc=-5.41+0.0365×500=12.8%

略 -

第5题:

已知企业只生产一种产品,单位变动成本为30元/件,固定成本总额200万元,产品单价为80元/件,为使销售息税前利润率达到31.25%,该企业的销售额应达到640万元。

300件

当销售额为500万元时,利润率为多少?

当销售额为500万元时,利润率为多少?