在计算企业所得税应纳税所得额时,职工工会经费、职工福利费、职工教育经费应按工资、薪金支出总额和规定的比例计算扣除。()

题目

相似考题

更多“在计算企业所得税应纳税所得额时,职工工会经费、职工福利费、职工教育经费应按工资、薪金支出总额和规定的比例计算扣除。()”相关问题

-

第1题:

《关于企业职工教育经费税前扣除政策的通知》规定:企业发生的职工教育经费支出,不超过工资薪金总额8%的部分,准予在计算企业所得税应纳税所得额时扣除;超过部分,准予在以后纳税年度结转扣除。( )此题为判断题(对,错)。

标准答案:正确

-

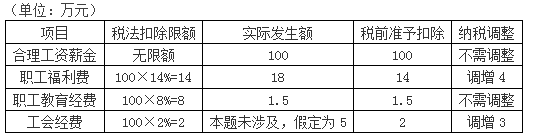

第2题:

某企业为居民企业,2019年计入成本、费用中的实发工资总额200万元、拨缴职工工会经费5万元、发生职工福利费31万元、发生职工教育经费7万元。

问题:

(1)计算能在企业所得税税前扣除的工会经费、职工福利费以及职工教育经费的金额。

(2)计算工会经费、职工福利费以及职工教育经费应调整的应纳税所得额。答案:解析:(1)

①实际发生工会经费5(万元)>200×2%=4(万元),准予税前扣除4万元;

②实际发生职工福利费31(万元)>200×14%=28(万元),准予税前扣除28万元;

③实际发生职工教育经费7万元<200×8%=16(万元),准予税前扣除7万元。

(2)

①工会经费应调增所得额=5-200×2%=1(万元)

②职工福利费应调增所得额=31-200×14%=3(万元)

③职工教育经费扣除限额=200×8%=16(万元)。实际发生额小于扣除限额,不作纳税调整。 -

第3题:

企业发生的职工教育经费支出,不超过工资薪金总额8%的部分,准予在计算企业所得税应纳税所得额时扣除;超过部分,准予在以后年度结转扣除。( )答案:对解析: -

第4题:

在计算应纳税所得额时,职工福利费、工会经费、职工教育经费不超过规定比例的准予扣除,超过部分,准予在以后纳税年度结转扣除。()

A对

B错

错

略 -

第5题:

在计算应纳税所得额时,职工福利费、工会经费、职工教育经费不超过规定比例的准予扣除,超过部分,准予在以后纳税年度结转扣除。()

正确答案:错误 -

第6题:

根据企业所得税法的规定,下列有关职工福利费、工会经费、职工教育经费税前扣除的表述中,错误的是()。

- A、企业发生的职工福利费支出,不超过工资薪金总额14%的部分准予扣除

- B、企业拨缴的工会经费,不超过工资薪金总额2%的部分准予扣除

- C、企业发生的职工教育经费支出,不超过工资薪金总额2.5%的部分准予扣除,超过部分准予结转以后纳税年度扣除

- D、软件生产企业发生的职工教育经费中的职工培训费用,一律按照工资薪金总额2.5%的比例扣除

正确答案:D -

第7题:

企业所得税规定:职工工会经费、职工福利费和职工教育经费支出分别按计税工资薪金总额的()、()和()可以从收人中计算扣除。

正确答案:2%;14%;2.5% -

第8题:

企业在计算应纳税所得额时,提取的职工工会经费、职工福利费和职工教育经费规定可按计税工资总额分别以下列百分比计算扣除()。

- A、2%、14%、1.5%

- B、2%、10%、1.5%

- C、14%、2%、1.5%

- D、1.5%、14%、2%

正确答案:A -

第9题:

根据企业所得税法的规定,在计算应纳税所得额时,()不得从收入总额中扣除

- A、职工工会经费

- B、工资、薪金支出

- C、借款费用

- D、税收滞纳金、罚款

正确答案:D -

第10题:

判断题在计算企业应纳所得税额时,职工工会经费、职工福利费、职工教育经费,分别按照企业工资、薪金支出总额的2%、14%、1.5%计算扣除。A对

B错

正确答案: 对解析: 应该为:2%→14%→2.5% -

第11题:

判断题在计算应纳税所得额时,职工工会经费、职工福利费、职工教育经费应按工资、薪金支出总额和规定的比例计算扣除。()A对

B错

正确答案: 对解析: 在计算应纳税所得额时,职工工会经费、职工福利费、职工教育经费应按工资、薪金支出总额和规定的比例计算扣除。 -

第12题:

填空题企业所得税规定:职工工会经费、职工福利费和职工教育经费支出分别按计税工资薪金总额的()、()和()可以从收人中计算扣除。正确答案: 2%,14%,2.5%解析: 暂无解析 -

第13题:

企业在计算应纳税所得额时,提取的()不可以分别按计税工资总额的一定比例计算扣除。A、职工奖励经费

B、职工工会经费

C、职工教育经费

D、职工福利费

参考答案:A

-

第14题:

甲企业2018年合理工资薪金支出100万元,发生职工福利费18万元,职工教育经费1.5万元。已知,在计算企业所得税应纳税所得额时,职工福利费支出、职工教育经费支出的扣除比例分别为不超过14%和8%。甲企业计算2018年企业所得税应纳税所得额时,准予扣除的职工福利费和职工教育经费金额合计为( )万元。A.100×14%+1.5=15.5

B.100×14%+100×8%=22

C.18+1.5=19.5

D.18+100×8%=26答案:A解析:

-

第15题:

下列关于职工教育经费的规定,错误的是( )。A.软件生产企业发生的职工教育经费支出,可以全额在企业所得税前扣除

B.计算职工教育经费限额的“工资.薪金总额”,不包括企业的职工福利费.职工教育经费.工会经费

C.工业企业发生的职工教育经费支出,不超过工资薪金总额8%的部分,准予在计算企业所得税应纳税所得额时扣除

D.航空企业实际发生的飞行员养成费.飞行训练费,可以作为航空企业运输成本在企业所得税前扣除答案:A解析:选项A,软件生产企业发生的职工教育经费中的职工培训费用,可以全额在企业所得税前扣除。 -

第16题:

在计算企业应纳所得税额时,职工工会经费、职工福利费、职工教育经费,分别按照企业工资、薪金支出总额的2%、14%、1.5%计算扣除。

A对

B错

错

应该为:2%→14%→2.5% -

第17题:

在计算企业所得税应纳税所得额时,纳税人的职工工会经费、福利费、教育经费应按照计税工资总额的一定比例计算扣除,其比例分别是()

- A、1.5%,2%,14%

- B、2%,1.5%,14%

- C、14%,2%,2.5%

- D、2%,14%,2.5%

正确答案:D -

第18题:

在计算企业应纳所得税额时,职工工会经费、职工福利费、职工教育经费,分别按照企业工资、薪金支出总额的2%、14%、1.5%计算扣除。

正确答案:错误 -

第19题:

企业在计算企业所得税应纳税所得额时,按税前允许扣除的工资总额分别提取的职工工会经费、职工福利费、职工教育经费的比例是()

- A、2%,10%,1.5%

- B、2%,14%,2.5%

- C、2%,10%,2.5%

- D、5%,10%,3%

正确答案:B -

第20题:

下列各项中符合企业所得税税前扣除标准的有()。

- A、企业发生的职工福利费支出,不超过工资薪金总额14%的部分准予扣除

- B、企业拨缴的工会经费,不超过工资薪金总额2%的部分准予扣除

- C、企业拨缴的职工教育经费,不超过工资薪金总额2.5%的部分准予扣除

- D、企业发生的职工福利费、工会经费、职工教育经费都可以据实扣除

正确答案:A,B -

第21题:

单选题根据企业所得税法的规定,下列有关职工福利费、工会经费、职工教育经费税前扣除的表述中,错误的是()A企业发生的职工福利费支出,不超过工资薪金总额14%的部分准予扣除

B企业拨缴的工会经费,不超过工资薪金总额2%的部分准予扣除

C企业发生的职工教育经费支出,不超过工资薪金总额2.5%的部分准予扣除,超过部分准予结转以后纳税年度扣除

D软件生产企业发生的职工教育经费中的职工培训费用,一律按照工资薪金总额2.5%的比例扣除

正确答案: A解析: 暂无解析 -

第22题:

多选题下列支出符合税前扣除要求的是()A企业拨缴的工会经费,不超过工资薪金总额2%的部分,

B职工教育经费支出,不超过工资薪金总额2.5%的部分

C职工教育经费支出超过工资薪金总额2.5%的部分,可在以后纳税年度结转扣除

D职工福利费支出,不超过工资薪金总额14%的部分

正确答案: B,A解析: 暂无解析 -

第23题:

单选题按照税法规定,下列表述中错误的是()。A企业发生的职工福利费支出,不超过工资薪金总额的14%的部分,准予税前扣除

B企业拨缴的职工工会经费支出,不超过工资薪金总额2%的部分,准予扣除

C企业发生的职工教育经费支出,不超过工资薪金总额2.5%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除

D企业发生的职工教育经费支出,不超过工资薪金总额2.5%的部分,准予扣除;超过部分,以后纳税年度也不得扣除

正确答案: C解析: 暂无解析