在企业剩余生产能力无法转移的条件下,如果某客户出价低于产品的单位产品成本,此时接受低价追加订货的前提条件是,客户出价()。A、高于单位产品成本B、高于单位变动生产成本C、高于单位变动成本D、高于单位固定成本

题目

在企业剩余生产能力无法转移的条件下,如果某客户出价低于产品的单位产品成本,此时接受低价追加订货的前提条件是,客户出价()。

A、高于单位产品成本

B、高于单位变动生产成本

C、高于单位变动成本

D、高于单位固定成本

相似考题

更多“在企业剩余生产能力无法转移的条件下,如果某客户出价低于产品的单位产品成本,此时接受低价追加订货的前提条件是,客户出价()。 ”相关问题

-

第1题:

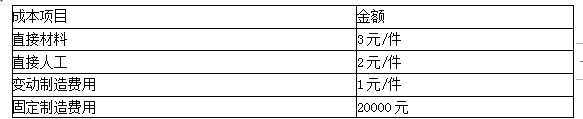

某企业A产品的生产能力为10000件,目前的正常订货量为8000件,销售单价10元,生产单位产品的成本为8元,成本构成如表所示。

现有一额外订单,客户只愿意出价7元。

要求:(1)如果订货2000件,剩余生产能力无法转移,且追加订货不需要追加专属成本。

要求:(2)如果订货2000件,剩余生产能力无法转移,但需要追加一台专用设备,全年如果需要支付专属成本1000元。

要求:(3)如果订货2500件,剩余生产能力无法转移,也不需要追加专属成本。

要求:(4)如果订货2500件,剩余生产能力可以对外出租,可获租金3000元,另外追加订货需要追加专属成本1000元。答案:解析:(1)特殊订单的定价为每件7元,单位变动成本为6元(3+2+1),接受该订单可以增加边际贡献2000元,应该接受该订单。

(2)订货可增加边际贡献2000元,扣除增加的专属成本1000元,可以增加利润1000元。因此应该接受该订单。

(3)追加订单的边际贡献=(7-6)×2500=2500(元)

减少500件正常销售的边际贡献=(10-6)×500=2000(元)

追加订单的边际贡献大于减少的边际贡献(机会成本),因此应该接受订单。

(4)追加订单的边际贡献=(7-6)×2500=2500(元)

减少500件正常销售的边际贡献=(10-6)×500=2000(元)

追加订单的边际贡献(2500元)小于追加订单引起的相关成本6000元(=3000+1000+2000),因此不应该接受订单。 -

第2题:

甲公司生产乙产品,生产能力为 500 件,目前正常订货量为 400 件,剩余生产能力无法转移。正常销售单价 80 元,单位产品成本 50 元,其中变动成本 40 元。现有客户追加订货 100件,报价 70 元,甲公司如果接受这笔订货。需要追加专属成本 1200 元。甲公司若接受这笔订货,将增加利润( )元。A.800

B.2000

C.1800

D.3000答案:C解析:增加利润=100×(70-40)-1200=1800(元)。

本题考查:特殊订单是否接受的决策 -

第3题:

某企业A产品的月生产能力10000件,目前正常订货量8000件,销售单价10元,其成本构成如表。

现有一客户向企业追加订单2000件,客户出价为每件7元。剩余生产能力无法转移,无需追加专用设备。

要求:在完全成本法和变动成本法下,对A产品是否接受追加订单进行决策。

(2)是否继续生产亏损产品的决策答案:解析:(1)完全成本法

接受订单的价格是7元/件

单位生产成本=3+2+1+20000/10000=8(元/件)

订单价格小于生产成本,应拒绝追加订单。

(2)变动成本法

接受订单的价格是7元/件

单位生产成本=3+2+1=6(元/件)

每件产品提供边际贡献1元,合计增加边际贡献2000元(2000×1),应该接受追加订单。

-

第4题:

某企业只生产销售A产品,正常的生产能力是12000件,目前企业正常的订货量为8000件,单价150元,单位产品成本为100元,其中,直接材料30元,直接人工20元,变动制造费用25元,固定制造费用25元。现有客户向该企业追加订货,且客户只愿意出价100元。

要求:根据下列情况,判断该企业是否应该接受该订单。

(1)如果订货3000件,剩余生产能力无法转移,且追加订货不需要追加专属成本;

(2)如果订货4000件,剩余生产能力可以对外出租,可获租金110000元,但追加订货不需要追加专属成本;

(3)如果订货5000件,剩余生产能力可以对外出租,可获租金110000元,另外追加订货需要租用一台设备,以扩大生产能力至13000件,租金20000元;

(4)如果订货5000件,剩余生产能力无法转移,因为剩余生产能力无法满足订货量,超额的部分跟乙企业以120元/件的价款购入。答案:解析:(1)单位变动成本=30+20+25=75(元),小于追加订单的定价100元,应该接受该订单。

(2)追加订单增加的边际贡献=(100-75)×4000=100000(元)

增加利润=100000-110000=-10000(元)

增加利润小于0,因此不应该接受该订单。

(3)追加订单增加的边际贡献=(100-75)×5000=125000(元)

增加利润=125000-110000-20000=-5000(元)

增加利润小于0,因此不应该接受该订单。

(4)追加订单增加的边际贡献=(100-75)×5000=125000(元)

增加利润=125000-(5000-4000)×(120-75)=80000(元)

增加利润大于0,因此应该接受该订单。 -

第5题:

甲公司生产乙产品,生产能力为500件,目前正常订货量为400件,剩余生产能力无法转移。正常销售单价80元,单位产品成本50元,其中变动成本40元。现有客户追加订货100件,报价70元,甲公司如果接受这笔订货,需要追加专属成本1200元。甲公司若接受这笔订货,将增加利润( )元。A.800

B.2000

C.1800

D.3000答案:C解析:增加利润=100×(70-40)-1200=1800(元)。选项C正确。