固定制造费用效率差异形成的原因,与直接人工效率差异形成的原因相同。( )

题目

固定制造费用效率差异形成的原因,与直接人工效率差异形成的原因相同。( )

相似考题

参考答案和解析

更多“固定制造费用效率差异形成的原因,与直接人工效率差异形成的原因相同。( )”相关问题

-

第1题:

下列关于固定制造费用效率差异的说法中,正确的是( )。 A.固定制造费用效率差异是实际产量标准工时未达到生产能量而形成的差异 B.固定制造费用效率差异是实际工时未达到生产能量而形成的差异 C.固定制造费用效率差异是实际工时脱离实际产量标准工时而形成的差异 D.固定制造费用效率差异是固定制造费用的实际金额脱离预算金额而形成的差异

正确答案:C

选项A形成的是固定制造费用能量差异;选项B形成的是固定制造费用闲置能量差异;选项C形成的是固定制造费用效率差异;选项D形成的是固定制造费用耗费差异。

-

第2题:

在标准成本差异分析中,下列属于数量差异的有( )。A、材料用量差异

B、直接人工效率差异

C、变动制造费用耗费差异

D、固定制造费用生产能力利用差异

答案:ABD

解析:

量差的有:直接材料数量差异、人工效率差异、变动制造费用效率差异、固定性制造费用数量差异。

固定制造费用生产能力利用差异:又称 "固定性制造费用数量差异"。

-

第3题:

下列关于标准成本的制定的说法中,不正确的是( )。A.直接材料的价格标准是指预计下年度实际需要支付的材料市价

B.由于设备意外故障产生的停工工时不属于“直接人工标准工时”的组成内容

C.变动制造费用效率差异与直接人工效率差异的形成原因相同

D.如果企业采用变动成本法计算,则不需要制定固定制造费用的标准成本答案:A解析:直接材料的价格标准是指预计下一年度实际需要支付的进料单位成本,包括发票价格、运费、检验和正常损耗等成本,是取得材料的完全成本,而不仅仅是材料市价,所以选项 A 的说法不正确。 -

第4题:

在各项成本差异中,差异形成的原因主要是生产部门责任的有()。A.直接材料用量差异

B.直接人工工资率差异

C.直接人工效率差异

D.变动制造费用效率差异答案:A,C,D解析:直接人工工资率差异是价格差异,其形成原因比较复杂,工资制度的变动、工人的升降级、加班或临时工的增减等都将导致工资率差异。一般地,这种差异的责任不在生产部门,劳动人事部门更应对其承担责任。 -

第5题:

在成本差异分析中,变动制造费用的效率差异类似于()。

- A、直接人工效率差异

- B、直接材料用量差异

- C、直接材料价格差异

- D、直接材料成本差异

正确答案:A -

第6题:

在各项成本差异中,差异形成的原因主要是生产部门责任的有()。

- A、直接材料用量差异

- B、直接人工工资率差异

- C、直接人工效率差异

- D、变动制造费用效率差异

正确答案:A,C,D -

第7题:

在弹性预算报告中有如下各组差异,请问哪一组差异中各项差异之间的关系最为紧密?()

- A、直接材料价格差异和变动制造费用效率差异

- B、直接人工工资率差异和变动制造费用效率差异

- C、直接材料数量差异和直接人工效率差异

- D、直接人工效率差异和固定制造费用差异

正确答案:C -

第8题:

单选题下列变动成本差异中,无法从生产过程的分析中找出原因的是()。A直接人工效率差异

B变动制造费用耗费差异

C变动制造费用效率差异

D材料价格差异

正确答案: A解析: 材料价格差异是在采购过程中产生的,与生产部门无关,应选择选项D。 -

第9题:

单选题下列变动成本差异中,无法从生产过程分析中找出产生原因的是( )。A变动制造费用效率差异

B变动制造费用耗费差异

C材料价格差异

D直接人工效率差异

正确答案: C解析:

AB两项,变动制造费用耗费差异是实际支出与按实际工时和标准费率计算的预算数之间的差额,变动制造费用效率差异是由于实际工时脱离的标准公式都用公式导致的费用增加,主要由生产部门经理负责,他们有责任将变动制造费用控制在弹性预算限额之内;C项,材料价格差异是在采购过程中形成的,不应由耗用材料的生产部门负责,而应由采购部门对其做出说明。采购部门未能按标准价格进货的原因有许多,如供应厂家价格变动、未按经济采购批量进货、未能及时订货造成的紧急订货、采购时舍近求远使运费和途耗增加、不必要的快速运输方式、违反合同被罚款、承接紧急订货造成额外采购等,需要进行具体分析和调查,才能明确最终原因和责任归属;D项,直接人工效率差异的形成原因包括工作环境不良、工人经验不足、劳动情绪不佳、新工人上岗太多积极或工具选用不当设备故障较多、生产计划安排不当、产量规模太少而无法发挥经济批量优势等,这主要属于生产部门的责任。 -

第10题:

单选题下列变动成本差异中,无法从生产过程的分析中找出产生原因的是( )。A变动制造费用效率差异

B直接材料数量差异

C直接材料价格差异

D直接人工效率差异

正确答案: A解析: -

第11题:

多选题标准成本差异是实际成本与标准成本之间的差额,具体包括( )A奇接材料数量差异

B固定制造费用生产能力利用差异

C固定制造费用耗费差异

D直接人工效率差异

正确答案: B,A解析: 暂无解析 -

第12题:

多选题下列成本差异中,通常不属于生产部门责任的是 ( )A直接材料价格差异

B直接人工工资率差异

C直接人工效率差异

D固定制造费用效率差异

E变动制造费用收支差异

正确答案: D,B解析: 暂无解析 -

第13题:

变动成本法与完全成本法相比,主要在于产品成本中是否包含( )。A、直接人工效率差异

B、变动制造费用耗费差异

C、固定制造费用生产能力利用差异

D、制造费用

答案:C

解析:变动成本法是管理会计为改革财务会计的传统成本计算模式而设立的新模式,其最主要的特点是只将变动生产成本作为产品成本的构成内容,而将固定生产成本作为期间成本处理。这就决定了变动成本法与传统的完全成本法有着很大的不同。由于变动成本法与完全成本法对固定制造费用的处理方法不同,导致二者存在差异。

-

第14题:

下列标准成本差异中属于数量差异的有( )。A、直接人工效率差异

B、变动制造费用耗费差异

C、固定制造费用生产能力利用差异

D、工资率差异

答案:AC

解析:

量差的有:直接材料数量差异、人工效率差异、变动制造费用效率差异、固定性制造费用数量差异。

固定制造费用生产能力利用差异:又称 "固定性制造费用数量差异"。 -

第15题:

下列变动成本差异中,可以从生产过程分析中找出产生原因的有( )。

A.直接人工效率差异

B.变动制造费用耗费差异

C.变动制造费用效率差异

D.直接材料价格差异答案:A,B,C解析:材料价格差异的形成受各种主客观因素的影响,较为复杂,如市场价格、供货厂商、运输方式、采购批量等等的变动,都可以导致材料的价格差异。但由于它与采购部门的关系更为密切,所以其差异应主要由采购部门承担责任。所以选项D不是答案。 -

第16题:

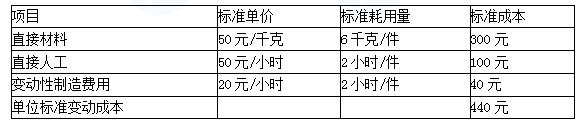

某标准成本中心采用标准成本核算产品成本。本月生产产品4000件,领用原材料25000千克,实际单价每千克55元;耗用实际工时8900小时,支付工资453900元;实际发生变动制造费用195800元;实际发生固定制造费用142400元,固定制造费用的预算数每月120000元。标准成本资料如表:

要求:(1)计算该标准成本中心的成本总差异。

(2)计算直接材料的价格差异和数量差异并指出形成原因。

(3)计算直接人工的工资率差异和效率差异并指出形成原因。

(4)计算变动制造的耗费差异和效率差异并指出形成原因。

(5)计算固定制造费用差异。答案:解析:(1)实际成本

=55×25000+453900+195800+142400=2167100(元)

标准成本=440×4000+120000=1880000(元)

成本差异=2167100-1880000=287100(元)

(2)直接材料成本差异

①直接材料价格差异=(55-50)×25000=125000(元)

②直接材料数量差异=(25000-4000×6)×50=50000(元)

形成原因:材料价格差异是在采购过程中形成的,应由采购部门解释,如供应商价格变动、未按照经济订货量订货、不必要的快速运输方式、紧急订货等原因;材料数量差异是耗用过程中形成的,应该由生产部门负责,如操作失误造成废品废料增加、操作技术改进等原因。

(3)直接人工成本差异

①直接人工工资率差异

=(453900/8900-50)×8900=8900(元)

②直接人工效率差异

=(8900-4000×2)×50=45000(元)

形成原因:直接人工工资率差异由劳动人事部门负责,如加班或使用临时工、出勤率变化、工资率调整等原因;直接人工效率差异由生产部门负责,如工作环境、工人经验、劳动情绪、作业计划等原因。

(4)变动制造费用差异

①变动制造费用耗费差异

=(195800/8900-20)×8900=17800(元)

②变动制造费用效率差异

=(8900-4000×2)×20=18000(元)

形成原因:变动制造费用的耗费差异一般由生产部门负责,即生产部门有责任将变动制造费用控制在弹性预算范围之内;变动制造费用的效率差异与直接人工效率差异一样,均为生产部门负责。

(5)固定制造费用差异

=142400-120000=22400(元) -

第17题:

标准成本差异是实际成本与标准成本之间的差额,具体包括( )

- A、奇接材料数量差异

- B、固定制造费用生产能力利用差异

- C、固定制造费用耗费差异

- D、直接人工效率差异

正确答案:A,B,C,E -

第18题:

在下列成本差异项目中,其形成原因与直接人工效率差异相同的有()。

- A、直接材料价格差异

- B、变动制造费用效率差异

- C、固定制造费用效率差异

- D、固定制造费用开支差异

正确答案:B,C -

第19题:

下列变动成本差异中,无法从生产过程的分析中找出原因的是()。

- A、直接人工效率差异

- B、变动制造费用耗费差异

- C、变动制造费用效率差异

- D、材料价格差异

正确答案:D -

第20题:

单选题甲企业采用标准成本法进行成本控制。当月产品实际产量大于预算产量,导致的成本差异是( )A直接材料数量差异

B变动制造费用效率差异

C直接人工效率差异

D固定制造费用能量差异

正确答案: A解析: -

第21题:

单选题下列关于标准成本制定的说法中,不正确的是( )。A直接材料的价格标准是指预计下年度实际需要支付的材料市价

B由于设备意外故障产生的停工工时不属于“直接人工标准工时”的组成内容

C变动制造费用效率差异与直接人工效率差异的形成原因相同

D如果企业采用变动成本法计算,则不需要制定固定制造费用的标准成本

正确答案: D解析:

A项,直接材料的价格标准是指预计下一年度实际需要支付的进料单位成本,包括发票价格、运费、检验和正常损耗等成本,是取得材料的完全成本,而不仅仅是材料市价;B项,直接人工标准工时是指在现有生产技术条件下,生产单位产品所需的时间,包括直接加工操作必不可少的时间、必要的间歇和停工(如工间休息、设备调整时间)、不可避免的废品耗用工时等,不包括由于设备意外故障产生的停工工时;C项,变动制造费用效率差异是由于实际工时脱离了标准工时、多用工时导致的费用增加,因此其形成原因与直接人工效率差异相似;D项,如果企业采用变动成本计算,固定制造费用不计入产品成本,因此不需要制定固定制造费用的标准成本,固定制造费用的控制则通过预算管理来进行。 -

第22题:

单选题下列各组弹性预算报告中的差异,最相关的是( )。A直接材料价格差异,变动制造费用效率差异

B直接人工工资率差异,变动制造费用效率差异

C直接材料效率差异,直接人工效率差异

D直接人工效率差异,固定制造费用产量差异

正确答案: B解析: -

第23题:

多选题在下列成本差异项目中,其形成原因与直接人工效率差异相同的有()。A直接材料价格差异

B变动制造费用效率差异

C固定制造费用效率差异

D固定制造费用开支差异

正确答案: B,C解析: 暂无解析