某施工项目经理对商品混凝土的施工成本进行分析,发现其目标成本是44万元,实际成本是48万元,因此要分析产量、单价、损耗率等因素对混凝土成本的影响程度,最适宜采用的分析方法是()。A、比较法 B、构成比率法 C、因素分析法 D、动态比率法

题目

某施工项目经理对商品混凝土的施工成本进行分析,发现其目标成本是44万元,实际成本是48万元,因此要分析产量、单价、损耗率等因素对混凝土成本的影响程度,最适宜采用的分析方法是()。

A、比较法

B、构成比率法

C、因素分析法

D、动态比率法

B、构成比率法

C、因素分析法

D、动态比率法

相似考题

更多“某施工项目经理对商品混凝土的施工成本进行分析,发现其目标成本是44万元,实际成本是48万元,因此要分析产量、单价、损耗率等因素对混凝土成本的影响程度,最适宜采用的分析方法是()。”相关问题

-

第1题:

某商品混凝土目标成本为443040元,实际成本为473697元,具体资料见下表,采用因素分析法进行分析,由混凝土单价提高使费用增加了()元。 A.13104

A.13104

B.22152

C.30657

D.35256答案:A解析:按因素分析法,先以600×710×1.04为目标函数。消耗量为第一替代因素,以630替代600,得到630×710×1.04=465192元。单价为第二替代因素,以730替代710,有630×730×1.04=478296元。所以,单价提高使费用增加了478296-465192=13104元。 -

第2题:

某商品混凝土目标成本与实际成本对比如下表,关于其成本分析方法,正确的有()。

A、 产量增加使成本增加了28600元

A、 产量增加使成本增加了28600元

B、 实际成本与目标成本的差额是51536元

C、 单价提高使成本增加26624元

D、 该商品混凝土目标成本是497696元

E、 损耗率下降使成本减少了4832元答案:B,C,E解析:目标:600*715*1.04=446160,所以D错误

产量增加为640,即第二步为640*715*1.04=475904,二者相减是29744,所以A错误

第三步,单价为755,则640*755*1.04=502528,与第二步相减是26624,所以C正确

第四步,损耗是3%,则640*755*1.03=497696,与第三步相减是-4832,所以E正确

三步的累计和是29744+26624-4832=51536(所以B正确) -

第3题:

某商品混凝土目标成本与实际成本对比如下表,关于其成本分析的说法,正确的有() A . 产量增加使成本增加了28600元

A . 产量增加使成本增加了28600元

B . 实际成本与目标成本的差额是51536元

C . 单价提高使成本增加了26624元

D . 损耗率下降使成本减少了4832元

E . 该商品混凝土目标成本是497696元答案:B,C,D解析:根据题意,成本分析见下表。

-

第4题:

某工程商品混凝土目标产量为500m3,单价为720元/m3,损耗率为4%,实际产量为580m3,单价为730元/m3,损耗率为3%,采用因素分析法进行分析,由于单价提高使成本增加了()元A.380120

B.5200

C.5720

D.6032答案:D解析:2020新版教材P119页

由于单价提高使成本增加:580×730×1.04-580×720×1.04=-6032 -

第5题:

某施工项目的商品混凝土目标成本是420000元(目标产量500m3,目标单价800元/m3,预计损耗率为5%),实际成本是511680元(实际产量600m3,实际单价820元/m3,实际损耗率为4%)。若采用因素分析法进行成本分析(因素的排列顺序是:产量、单价、损耗率),则由于产量提高增加的成本是()元。A、 4920

B、 12600

C、 84000

D、 91680答案:C解析:施工成本分析的基本方法包括:比较法、因素分析法、差额计算法、比率法等。其,中因素分析法又称连环置换法。这种方法可用来分析各种因素对成本的影响程度。在进行分析时,首先要假定众多因素中的一个因素发生了变化,而其他因素则不变,然后逐个替换,分别比较其计算结果,以确定各个因素的变化对成本的影响程度。目标成本:420000=500×800×(1+5%);第一次替代产量因素,以600替代500,600×800×(1+5%)=504000元,故因产量增加而增加的成本为:504000-420000=84000元。可见,正确选项是C。 -

第6题:

某施工项目的商品混凝土目标成本是420000元(目标产量500m3,目标单价800元/m3,预计损耗率为5%),实际成本是511680元(实际产量600m3,实际单价820元/m3,实际损耗率为4%)。若采用因素分析法进行成本分析(因素的排列顺序是:产量、单价、损耗率),则由于损耗率降低减少的成本是( )元。A.4920

B.12600

C.84000

D.91280答案:A解析:2020版教材P120页

题型一致,可对照原文进行学习。商品混凝土目标成本与实际成本对比如下表。以目标数420000元(=500×800×1.05)为分析替代的基础。第一次替代产量因素,以600替代500:600×800×1.05=504000元;第二次替代单价因素,以820替代800,并保留上次替代后的值:600×820×1.05=516600元;第三次替代损耗率因素,以1.04替代1.05,并保留上两次替代后的值:600×820×1.04=511680元。计算差额:第一次替代与目标数的差额=504000-420000=84000元;第二次替代与第一次替代的差额=516600-504000=12600元;第三次替代与第二次替代的差额=511680-516600=-4920元。产量增加使成本增加了84000元,单价提高使成本增加了12600元,而损耗率下降使成本减少了-4920元。因此,正确选项是A。 -

第7题:

商品混凝土目标成本为341250元,实际成本为358852元,比目标成本增加17602元,资料见下表。运用因素分析法,分析成本增加的原因,则下列说法错误的是()。 A.产量增加使成本增加了13650元

A.产量增加使成本增加了13650元

B.B.单价提高使成本增加了17602元

C.损耗率下降使成本减少了6968元

D.因素分析法可以分析各种因素对成本的影响程度答案:B解析:(1)以目标数341250元(=500*650*1.05)为分析替代的基础。

第一次替代产量因素,以520替代500:

520*650*1.05=354900元;

第二次替代单价因素,以670替代650,并保留上次替代后的值:

520*670*1.05=365820元;

第三次替代损耗率因素,以1.03替代1.05,并保留上两次替代后的值:

520*670*1.03=358852元。

(2)计算差额:

第一次替代与目标数的差额=354900-341250=13650元;

第二次替代与第一次替代的差额=365820-354900=10920元;

第三次替代与第二次替代的差额=358852-365820=-6968元。

(3)产量增加使成本增加了13650元,单价提高使成本增加了10920元,而损耗率下降使成本减少了10452元。

(4)各因素的影响程度之和=13650+10920-6968=17602元,与实际成本与目标成本的总差额相等。 -

第8题:

某工程商品混凝土的有关产量、单价、损耗率等数据如下表所示。析法进行施工成本分析,产量、单价、损耗率对成本的影响程度分别是()。

A.产量增加使成本增加30680元;单价提高使成本增加26000元;损耗率下降使成本减少3245元

A.产量增加使成本增加30680元;单价提高使成本增加26000元;损耗率下降使成本减少3245元

B.产量增加使成本增加30680元:单价提高使成本增加28600元;损耗率下降使成本减少2700元

C.产量增加使成本增加28080元;单价提高使成本增加28600元;损耗率下降使成本减少2700元

D.产量增加使成本增加28080元;单价提高使成本增加28600元;损耗率下降使成本减少3245元答案:D解析:2020/2019教材P105

目标数为基础 500×540×1.04=280800 ,第一次变化产量 550×540×1.04=308880,第二次变化单价 550×590×1.04=337480,第三次变化损耗率 550×590×1.03=334235 -

第9题:

某商品混凝土分项工程成本分析资料如图所示。

问题: 请运用因素分析法列式计算损耗率的变化对混凝土成本的影响程度; 请补充施工成本分析的基本方法还有哪些?答案:解析:(1) 目标成本为: 600×710×(1+4%) =443040 元。

①代换“产量”: 630×710×(1+4%) =465192 元。

所以, 产量的增加, 使混凝土分项工程成本增加: 465192-443040=22152 元。

②代换“单价”: 630×730×(1+4%) =478296 元。

所以, 单价的增加, 使混凝土分项工程成本增加: 478296-465192=13104 元。

③代换“损耗率”: 630×730×(1+3%) =473697 元。

所以, 损耗率的降低, 使混凝土分项工程成本降低: 473697-478296=-4599 元。

(2) 还有差额计算法、 比较法、 比率法 -

第10题:

单选题某施工项目的商品混凝土目标成本是420000元(目标产量500平方米,目标单价800元/平米,预计损耗率为5%),实际成本是511680元(实际产量600平方米,实际单价820元/平米,实际损耗率为4%)。若采用因素分析法进行成本分析(因素的排列顺序是:产量、单价、耗损率),则由于产量提高增加的成本是( )元。*A4920

B12600

C84000

D91680

正确答案: A解析: -

第11题:

单选题某施工项目经理对商品混凝土的施工成本进行分析,发现其目标成本是46万元,实际成本是50万元。因此,要分析产量、单价、损耗率等因素对混凝土成本的影响程度,最适宜采用的分析方法是()。A比较法

B构成比率法

C因素分析法

D动态比率法

正确答案: B解析: 本题涉及的考点是因素分析法的运用。因素分析法可用来分析各种因素对成本的影响程度。在进行分析时,假定众多因素中的一个因素发生了变化,而其他因素则不变,然后逐个替换,分别比较其计算结果,以确定各个因素的变化对成本的影响程度。 -

第12题:

单选题某施工项目的商品混凝土目标成本是420000元(目标产量500m3,目标单价800元/m3,预计损耗率为5%),实际成本是511680元(实际产量600m3。实际单价820元/m3,实际损耗率为4%)。若采用因素分析法进行成本分析(因素的排列顺序:产量、单价、损耗率),则由于产量提高增加的成本是()元。A4920

B12600

C84000

D91680

正确答案: D解析: 暂无解析 -

第13题:

某商品混凝土的目标产量是700m3,单价700元/m3,损耗率为4%;实际产量是650m3,单价为710元/m3,损耗率为3%。采用因素分析法进行分析,由于损耗率降低使成本减少了( )元。A.6760

B.4615

C.36400

D.29640答案:B解析:因素分析法又称连环置换法。这种方法可用来分析各种因素对成本的影响程度。在进行分析时,首先要假定众多因素中的一个因素发生了变化,而其他因素则不变,然后逐个替换,分别比较其计算结果,以确定各个因素的变化对成本的影响程度。本题中以目标数700×700×1.04=509600(元)为分析替代的基础,第一次替代产量因素,以650替代700,650×700×1.04=473200(元);第二次替代单价因素,以710替代700,650×710×1.04=479960(元);第三次替代损耗率因素,以1.03替代1.04,650×710×1.03=475345(元);475345-479960=-4615(元)。所以,由于损耗率降低,使成本减少了4615元。 -

第14题:

某施工项目的商品混凝土目标成本是420000 元(目标产量500m3,目标单价800 元/m3,预计损耗率为5%),实际成本是511680(实际产量600m3,实际单价820 元/m3,实际损耗率为4%)。若采用因素分析法进行成本分析,则由于损耗率降低减少的成本是( )元。A.4920

B.12600

C.84000

D.91280答案:A解析: -

第15题:

某施工项目的商品混凝土目标成本是420000元(目标产量500m3,目标单价800元/m3,预计损耗率为5%),实际成本是511680元(实际产量600m3,实际单价820元/m3,实际损耗率为4%)。若采用因素分析法进行成本分析(因素的排列顺序是:产量、单价、损耗率),则由于损耗率降低减少的成本是()元。A、 4920

B、 12600

C、 84000

D、 91280答案:A解析:中的例2Z102054题型一致,可对照进行学习。商品混凝土目标成本与实际成本对比如下表。以目标数420000元(=500×800×1.05)为分析替代的基础。第一次替代产量因素,以600替代500:600×800×1.05=504000元;第二次替代单价因素,以820替代800,并保留上次替代后的值:600×820×1.05=516600元;第三次替代损耗率因素,以1.04替代1.05,并保留上两次替代后的值:600×820×1.04=511680元。计算差额:第一次替代与目标数的差额=504000-420000=84000元;第二次替代与第一次替代的差额=516600-504000=12600元;第三次替代与第二次替代的差额=511680-516600=-4920元。产量增加使成本增加了84000元,单价提高使成本增加了12600元,而损耗率下降使成本减少了-4920元。可见,正确选项是A -

第16题:

某分项工程的混凝土成本数据如下(产量的目标值为800立方,实际的目标责任为850立方;单价的目标值为600元,实际值为640元;损耗率的目标为4%,实际值为3%)。应用因素分析法分析各因素对成本的影响程度,则可得出由于产量提高增加的成本是()万元。A.10880

B.35700

C.31200

D.56320答案:C解析:2020新版教材P120页

产量提高增加成本=(850-800)×600×(1+4%)=31200 -

第17题:

某施工项目的商品混凝土目标成本是420000 元(目标产量500m3,目标单价800 元/m3,预计损耗率为5%),实际成本是511680 元(实际产量600m3,实际单价820 元/m3,实际损耗率为4%)。若采用因素分析法进行成本分析(因素的排列顺序是:产量、单价、损耗率),则由于产量提高增加的成本是( )万元。A.4920

B.12600

C.84000

D.91680答案:C解析: -

第18题:

某施工项目的商品混凝土目标成本是420000 元(目标产量500m3,目标单价800元/m3,预计损耗率为5%),实际成本是511680 元(实际产量600m3,实际单价820 元/m3,实际损耗率为4%),若采用因素分析法进行成本分析,则由于单价提高增加的成本是( )元。A. 49200

B. 12600

C. 84000

D. 91680答案:B解析:600×(820-800)×1.05=12600 -

第19题:

某商品混凝土的目标产量为500立方米,单价为660元,损耗率为5%,实际产量为520立方米,单价为680元,损耗率为3%。受影响的程度依次为产量、单价及损耗率,运用因素分析法分析,损耗率下降使成本减少了()元。A.3848

B.6864

C.7072

D.17784答案:C解析:2020/2019教材P105

差值目标数为基础 500×660×1.05= 346500

第一次变化产量 520×660×1.05= 360360

346500-360360 =-13860

第二次变化单价 520×680×1.05= 371280

360360-371280= -10920

第三次变化损耗率 520×680×1.03= 364208

371280-364208 =7072 -

第20题:

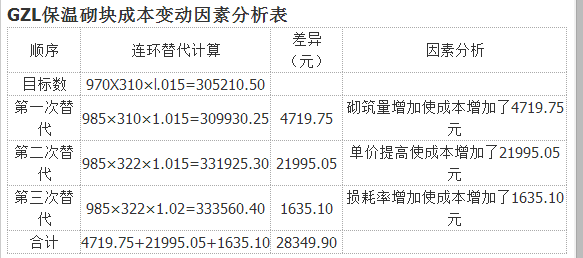

某公司承接一座钢筋混凝土框架结构的办公楼,内外墙及框架间墙采用GZL保温砌块砌筑。目标成本为305210.50元,实际成本为333560.40元,比目标成本超支了28349.90元,用因素分析法分析砌筑量、单价、损耗率等因素的变动对实际成本的影响程度,有关对比数据见下表。

问题

(1)请简单陈述因素分析法的基本理论。

(2)用因素分析法分析成本增加的原因。答案:解析:(1)因素分析法又称连锁置换法或连环代替法,这种方法用来分析各种因素对成本形成的影响程度。在进行分析时,首先要假设众多因素中的一个因素发生变化,而其他因素则不变,然后逐个替代,并分别比较其计算结果,以确定各个因素的变化对成本的影响程度。

(2)分析成本增加的原因:

1)分析对象为某框架结构中的GZL保温砌块的成本,实际成本与目标成本的差额为28349.90元。

2)该指标是由砌筑量、单价、损耗率三个因素组成,其排序见下表。

3)以目标305210.50元(=970×310×1.015)为分析替代的基础。

4)第一次替代砌筑量因素:以985替代970,985×310×1.015=309930.25元;第二次代换以332代替310,985×332×1.015=331925.30元;第三次代换以1.02代替1.015,985×332×1.02=?333560.40元。

5)计算差额:

第一次替代与目标数的差额为:309930.25-305210.50=4719.75元;

第二次替代与第一次替代的差额为:331925.30-309930.25=21995.05元;

第三次替代与第二次替代的差额为:333560.40-331925.30=1635.10元。

砌筑量增加使成本增加了4719.75元,单价上升使成本增加了21995.05元,而损耗率提高使成本增加了1635.10元。

6)各因素的影响程度和为:4719.75+21995.05+1635.10=28349.90元,与实际成本与目标成本的总差额相等。

或者运用因素分析表分析各因素的变动对实际成本的影响,计算过程见下表。。

-

第21题:

某施工项目经理对商品混凝土的施工成本进行分析,发现其目标成本是44万元,实际成本是48万元,因此要分析产量、单价、损耗率等因素对混凝土成本的影响程度,最适宜采用的分析方法是()。

- A、比较法

- B、构成比率法

- C、因素分析法

- D、动态比率法

正确答案:C -

第22题:

单选题某施工项目经理对商品混凝土的施工成本进行分析,发现其目标成本是44万元,实际成本是48万元,因此要分析产量、单价、损耗率等因素对混凝土成本的影响程度,最适宜采用的分析方法是()。A比较法

B构成比率法

C因素分析法

D动态比率法

正确答案: C解析: 暂无解析 -

第23题:

多选题某商品混凝土目标成本与实际成本对比如下表,关于其成本分析的说法,正确的有( )。项目 单位 目标 实际产量 m³ 600 640单价 元 715 755损耗 % 4 3A产量增加使成本增加了28600元

B实际成本与目标成本的差额是51536元

C单价提高使成本增加了26624元

D该商品混凝土目标成本是497696元

E损耗率下降使成本减少了4832元

正确答案: E,A解析: -

第24题:

单选题某工程商品混凝土的计划产量500m3、单价540元/m3、损耗率4%,实际产量550m3,单价590元/m3、损耗率3%,如采用因素分析法进行施工成本分析,产量、单价、损耗率对成本的影响程度分别是( )。A产量增加使成本增加30680元;单价提高使成本增加26000元;损耗率下降使成本减少3245元

B产量增加使成本增加30680元;单价提高使成本增加28600元;损耗率下降使成本减少2700元

C产量增加使成本增加28080元;单价提高使成本增加28600元;损耗率下降使成本减少2700元

D产量增加使成本增加28080元;单价提高使成本增加28600元;损耗率下降使成本减少3245元

正确答案: D解析: