(二)某临街商铺业主为该商铺投保,保险公司于2001年3月1日委托房地产估价机构对该商铺进行估价,评估价值为人民币200万元。2002年8月1日,该商铺发生火灾,为确定火灾给该商铺房屋造成的直接损失,保险公司又委托估价机构估价。估价机构的估价报告认为该商铺在2002年8月1日尚未遭受火灾时的公开市场价值是人民币750万元,建筑物价值是人民币190万元;2002年8月1日遭受火灾后建筑物价值为人民币50万元。第 8 题 火灾给该商铺房屋造成的直接损失为人民币( )万元。A.140B.150C.190D.70

题目

(二)某临街商铺业主为该商铺投保,保险公司于2001年3月1日委托房地产估价机构对该商铺进行估价,评估价值为人民币200万元。2002年8月1日,该商铺发生火灾,为确定火灾给该商铺房屋造成的直接损失,保险公司又委托估价机构估价。估价机构的估价报告认为该商铺在2002年8月1日尚未遭受火灾时的公开市场价值是人民币750万元,建筑物价值是人民币190万元;2002年8月1日遭受火灾后建筑物价值为人民币50万元。

第 8 题 火灾给该商铺房屋造成的直接损失为人民币( )万元。

A.140

B.150

C.190

D.700

相似考题

更多“(二)某临街商铺业主为该商铺投保,保险公司于2001年3月1日委托房地产估价机构对该商铺进行估价,评 ”相关问题

-

第1题:

本次估价背景情况如下:

估价对象是李某拥有的位于某住宅小区一幢临街住宅楼一层的一套住宅。为解决该住宅小区商业配套不足的问题,规划部门原则同意该住宅楼一层改建为商铺。该住宅楼一层大部分业主已将住宅改为商铺。李某也已申请改建,但尚未办理完变更手续,后因债务问题需转让该套住宅,委托房地产估价机构评估其市场价值。

以下是该房地产估价报告中“最高最佳利用分析”内容片段:

最高最佳利用分析

最高最佳利用是指法律上允许,技术上可能,经济上允许,经过充分合理的论证,使估价对象的价值最大的一种利用。估价对象最高最佳利用分析具体如下:

1.法律上的允许。估价对象相关权属证书登记土地用途为综合用地,房屋用途为住宅。鉴于土地法定用途为综合用地,且规划部门已原则同意该幢住宅楼一层改建为商铺,故估价对象变更房屋用途具有可能性。因李某已申请改建,所以估价对象按照商业用途使用在法律上应视为许可。

2.技术上的可能性。虽然估价对象为已建成住宅,但经估价人员实地查勘,为适应改建为商铺用途的需要,可以拆除承重墙以外的部分墙体。所以,估价对象改建为商铺从建筑材料性能、施工手段等技术方面是可能的。

3.经济上的可行性。结合估价对象所在区域房地产市场状况,经过分析测算,若估价对象改建为商铺使用,未来作为商铺使用带来的收入现值,大于作为住宅使用带来的收入现值。所以,估价对象改建为商铺使用经济上可行。

4.价值最大化分析。经调查,于估价时点估价对象类似住宅市场均价为 8000 元/m2,类似商铺市场均价为 20000 元/m2。若估价对象改建为商铺使用,扣除需支付的改造装修成本及应得利润后,其剩余价值大于作为住宅使用的价值。所以,估价对象作为商铺利用的价值为最大。

综上所述,估价对象的最高最佳利用方式为商铺,故本次估价以重新开发为前提。答案:解析:估价报告是估价机构出具的关于估价对象价值的专业意见,是估价机构履行估价委托合同、给予委托人关于委托对象价值的正面答复,也是记述估价过程、反映估价成果的文件及关于估价对象价值的分析报告。上述估价报告片段中的错误、修改及理由具体如下:

(1)错误:估价对象按照商业用途使用在法律上视为许可。

改为:估价对象按照商业用途使用不合法,应按住宅用途评估。

理由:虽然李某已申请改建,但尚未办理完用途变更手续,因此从法律上讲,估价对象仍应按住宅用途评估。

(2)错误:若估价对象改建为商铺使用,未来作为商铺使用的收入现值,大于作为住宅使用的收入现值,则估价对象改建为商铺使用经济上可行。

改为:若估价对象改建为商铺使用,扣除需支付的改造装修成本、用途变更费用及应得利润后,其剩余价值大于作为住宅使用的价值,则估价对象改建为商铺使用经济上可行。

理由:经济可行性检验的一般做法,是针对每种利用,首先预测它未来的收入和支出流量,然后将未来的收入和支出流量用现值表示,再将这两者进行比较。只有收入现值大于或等于支出现值的利用才具有经济可行性,否则应被淘汰。

(3)错误:估价对象改建为商铺使用,扣除需支付的改造装修成本及应得利润后,其剩余价值大于作为住宅使用的价值,所以,估价对象作为商铺利用的价值为最大。

改为:估价对象在目前住宅用途现状情况下,在维持现状、更新改造且改变用途、重新开发三种前提下,定量分析的结果是第二种前提下利用价值最大,所以,估价对象作为商铺利用价值最大。

理由:价值最大化是指在所有具有经济可行性的利用中,能够使估价对象的价值达到最大的利用,这便是最高最佳利用。价值最大化应考虑维持现状、更新改造且改变用途、重新开发三种前提,不能只分析一种前提就得出结论。

(4)错误:综上所述,估价对象的最高最佳利用方式为商铺,故本次估价以重新开发为前提。

改为:综上所述,估价对象的最高最佳利用方式为商铺,故本次估价以更新改造且改变用途为前提。

理由:更新改造前提,是指经分析、判断,以更新改造再予以利用最为合理的,应选择更新改造前提进行估价。现有房地产应更新改造的条件是:(更新改造后的房地产价值一更新改造的必要支出及应得利润)>现状房地产的价值。改变用途前提,是指经分析、判断,以改变用途再予以利用最为合理的,应选择改变用途前提进行估价。现有房地产应改变用途的条件是:(新用途下的房地产价值一改变用途的必要支出及应得利润)>现用途下的房地产价值。估价对象用途变更为商铺,属于更新改造且变更用途。 -

第2题:

李某有意购买一间商铺用于出租,以获取较稳定的租金收益,并期望收益率不低于现行一年期银行存款利率。李某为此委托房地产估价机构评估其对该商铺的最高出价。

请问:

1.该估价项目属于鉴证性估价还是咨询性估价?估价时应采用哪种价值类型?

2.该估价项目主要适宜采用哪种估价方法?请简述该方法的估价技术路线。答案:解析:1.(1)该估价项目属于咨询性估价

理由:为委托人自己使用而提供的估价,即估价报告是供委托人自己使用,如为委托人购买房地产确定出价、出售房地产定价提供参考的估价,通常属于咨询性估价。

(2)该估价项目估价时应采用投资价值。

理由:投资价值是指估价对象对某个特定单位或个人的价值。为委托人自己使用而提供的估价通常属于咨询性估价,应采用投资价值。

2.(1)该估价项目主要适宜采用收益法。

理由:收益法适用的估价对象是收益性房地产,包括住宅、写字楼、商店、旅馆、餐馆、游乐场、影剧院、停车场、汽车加油站、标准厂房(用于出租的)、仓库(用于出租的) 、农地等。这些估价对象不限于其本身目前是否有收益,只要其同类似房地产有收益即可。(2)收益法的估价技术路线为:①确定未来收益期限;②预测未来各期的净收益;③ 求取报酬率,根据委托方要求,求其最高出价,报酬率确定为一年期银行存款利率;④选用合适的报酬资本化法公式计算收益价值。 -

第3题:

本次估价背景情况如下:

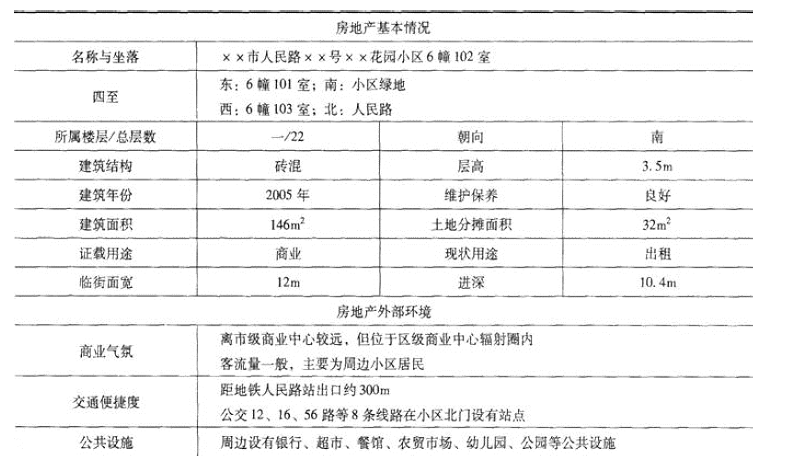

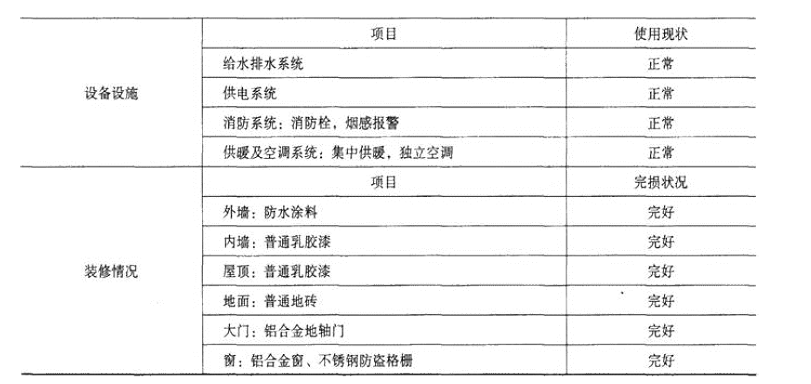

某房地产估价机构接受委托评估某住宅小区一幢 22 层临街商住楼底层商铺的抵押价值,该商铺目前由业主出租给他人经营便利店,接受委托后,经与业主王××联系,注册房地产估价师张××与协助估价人员李××对估价对象进行了实地查勘,查勘作业环节由李 ××负责记录,最后整理形成下述实地查勘记录表。

经营性房地产实地查勘记录表

领勘人:王×× 查勘人:李××

实地查勘期:2014 年6 月15 日答案:解析:1.朝向为南不对,应为北。

2.建筑结构不可能是砖混,应为钢混结构。

3.缺少租约情况记录,如租期、租金、付款方式等。

4.查勘人中缺注册房地产估价师张××的签字。 -

第4题:

李某有意购买一间商铺用于出租,以获取较稳定的租金收益,并期望收益率不低于现行一年期银行存款利率。李某为此委托房地产估价机构评估其对该商铺的最高出价。请问:

(1)该估价项目属于鉴证性估价还是咨询性估价?估价时应采用哪种价值类型?

(2)该估价项目主要适宜采用哪种估价方法?请简述该方法的估价技术路线。

答案:解析:(1)属于咨询性估价,投资价值。

(2)收益法。首先,确定未来收益期限。其次,预测未来各期的净收益,第三,求取报酬率,根据委托方要求,求其最高出价,报酬率确定为一年期银行存款利率,第四,选用合适的报酬资本化法公式计算收益价值。

-

第5题:

某房地产估价机构接受委托,评估位于历史文化街的一座临街小型商铺的市场价值。该商铺形状方正,权利状况完整,注册房地产估价师张某对该商铺进行实地查勘后,拟选用市场法作为主要的估价方法。但又搜集到A、B、C、D 四个交易实例。实例A 交易时带有3 年尚未到期的租约,合同租金明显低于市场租金;实例B 是兄弟之间的转让;实例C 是相邻商铺业主购买后扩大经营规模;实例D 平面形状为“L”形,是业主将原为矩形的商铺临街面1/2 宽度、1/3 深度的部分转让给某银行安装自动取款机。除以上情况外,四个交易实例与估价对象均具有较好的可比性。

请问:

1.四个交易实例是否可以选作可比实例?

2.四个交易实例中若有可以选作可比实例的,应如何对他们的成交价格进行修正或调整?答案:解析:1.(1)四个交易实例不可直接作为可比实例,经过修正或调整后可以选作可比实例。

(2)理由:采用市场法进行测算应针对估价对象的功能及特点,对与估价对象在同一区域内的类似房地产项目进行市场调查和比较分析,从中选取可比性较强的房地产项目。可比实例是类似房地产中真实成交且符合一定条件的,具体是指交易实例中交易方式适合估价目的、成交日期接近价值时点、成交价格为正常价格或可修正为正常价格的估价对象的类似房地产等财产或相关权益。A、B、C、D 四个交易实例,除了案例中的特殊情况与外,与估价对象均具有较好的可比性,经过修正可以选作可比实例。

2.四个交易实例若选作可比实例,应分别根据其成交情况对其成交价格进行修正调整:

(1)对实例A 应进行权益状况调整,具体思路是对剩余3 年租期中市场租金与租约租金的差价折现后加总,即调整至完整权利状态下的价格。

(2)对实例B 应进行利害关系人之间交易的交易情况修正,具体思路是进行市场调查,一般情况下其成交价格会低于正常市场价格。

(3)对实例C 应进行相邻房地产合并交易的交易情况修正,具体思路是进行市场调查,一般情况下其成交价格会高于正常市场价格。即测算合并后的增值收益。

(4)对实例D 应进行临街宽度(宽深比)修正和形状(平面布局)修正。