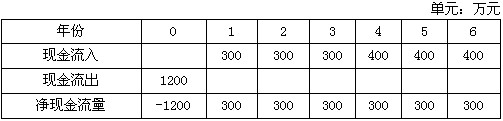

某房地产投资项目现有A、B两种方案,开发经营期分别为3年、4年,其目标收益率均为12%,净现值分别为120万元、150万元,对两方案进行比选,则最优方案的等额年值为( )万元。A.39.51B.49.39C.49.96D.62.45

题目

某房地产投资项目现有A、B两种方案,开发经营期分别为3年、4年,其目标收益率均为12%,净现值分别为120万元、150万元,对两方案进行比选,则最优方案的等额年值为( )万元。

A.39.51

B.49.39

C.49.96

D.62.45

相似考题

更多“某房地产投资项目现有A、B两种方案,开发经营期分别为3年、4年,其目标收益率均为12%,净现 ”相关问题

-

第1题:

已知某投资项目的净现金流量如下表所示。如果投资者目标收益率为12%,则该投资项目的动态投资回收期为( )年。

A.4.84

B.4

C.5.12

D.4.75

正确答案:A

-

第2题:

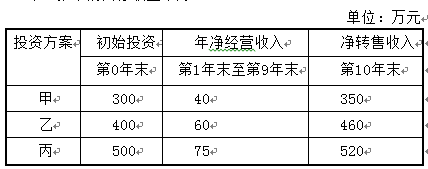

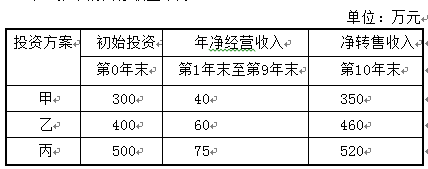

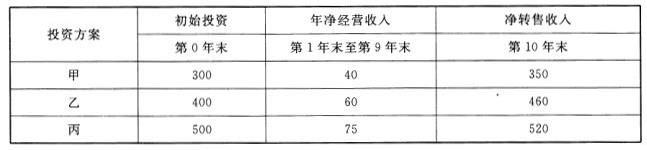

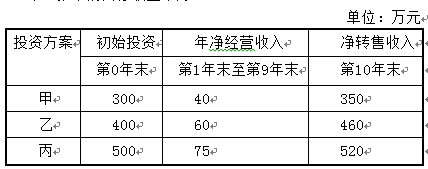

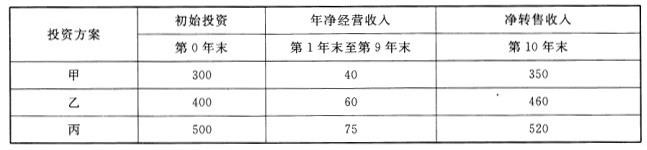

张某完全靠500万元的自有资金进行房地产置业投资。经市场调研,有甲、乙、丙三个投资方案可供选择。各方案的初始投资、年净经营收入和净转售收入见下表,计算期均为10年。张某的目标收益率为10%。

在计算期内,甲、乙、丙三个投资方案的现金流出应包括()。A、初始投资

B、经营成本

C、还本付息

D、经营税金答案:A,B,D解析:考察现金流量的内容。张某的投资不涉及贷款,没有还本付息的现金流出,其他都涉及。 -

第3题:

张某完全靠500万元的自有资金进行房地产置业投资。经市场调研,有甲、乙、丙三个投资方案可供选择。各方案的初始投资、年净经营收入和净转售收入见下表,计算期均为10年。张某的目标收益率为10%。

在计算期内,甲、乙、丙三个投资方案经营期间的投资收益率高低关系正确的为()。A、甲大于乙,乙大于丙

B、乙大于甲,甲大于丙

C、乙等于丙,丙大于甲

D、甲等于乙,乙大于丙答案:C解析:考察投资收益率的计算。三个方案的经营期间均为前9年,投资收益率=年息税前利润/项目总投资*100%,甲的投资收益率=40/300*100%=13.33%;乙的投资收益率=60/400*100%=15%;丙的投资收益率=75/500*100%=15%。所以答案为C。 -

第4题:

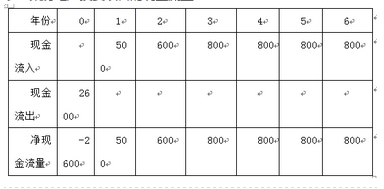

某房地产投资项目的现金流量见下表.如果投资者的目标收益率为12%,求该项目的财务净现值。表:某房地产投资项目的现金流量

A、261.84

B、288.79

C、322.23

D、345.21答案:A解析:已知ic=12%,将每年的净现金流量折现到投资起始点,再于初始投资求和。项目的财务净现值FNPV:FNPV=-2600+500/(1+12%)+600/(1+12%)2++800/12%[1-1/(1+12%)6-2]×(1+12%)-2=261.84(万元) -

第5题:

某投资者以500万元购买了一商铺用于出租经营,未来20年的年净租金收入均为60万元,投资者的目标收益率为10%。该投资项目的财务净现值为( )万元。A.5.00

B.10.81

C.12.OO

D.54.55答案:B解析:

-

第6题:

共用题干

张某完全靠500万元的自有资金进行房地产置业投资。经市场调研,有甲、乙、丙三个投资方案可供选择。各方案的初始投资、年净经营收入和净转售收入见下表,计算期均为10年。张某的目标收益率为10%。 用净现值率法进行方案比较,甲、乙、丙三个投资方案从优到劣的排列顺序为()。

用净现值率法进行方案比较,甲、乙、丙三个投资方案从优到劣的排列顺序为()。

A:甲、乙、丙

B:甲、丙、乙

C:丙、乙、甲

D:乙、丙、甲答案:D解析:互斥方案,即选择其中一个方案,则其他方案就要被排斥的一组方案。本题中,张某要对甲、乙、丙三个投资方案进行比较,选择其中最有利的一个方案进行投资。故在进行方案比选时,甲、乙、丙三个投资方案之间的关系为互斥方案。

净现值率法说明了投资方案单位投资所获得的净效益。用净现值率进行比较时,以净现值率较大的方案为优。净现值率(NPVR)是净现值与投资现值之比。本题中,甲方案的净现值NPV甲=40/105*{1-[1/(1+10%)9]}+350/(1+10%)10-300≈65.3(万元),甲方案的净现值率NPVR甲=NPV甲/投资现值*100%=65.30/300*100%≈21.77%;乙方案的净现值NPV乙=60/10%*{1-[1/(1+10%)9]}+460/(1+10%)10-400≈122.89(万元),乙方案的净现值率NPVR乙=NPV乙/投资现值*100%=122.89/400*100%≈30.72%;丙方案的净现值NPV丙=75/10%*{1-[1/(1+10%)9]}+520/(1+10%)10-520≈132.41(万元),丙方案的净现值率NPVR丙=NPV丙/投资现值*100%=132.41/520*100%≈25.46%。比较三个投资方案的净现值率的大小为乙>丙>甲,可知从优到劣的排列顺序是乙、丙、甲。

本题中,三个投资方案的经营期限相同。各投资方案投资收益率=1/动态投资回收期*100%=年净经营收入/初始投资*100%,故甲方案的投资收益率=40/300*100%≈13.33%,乙方案的投资收益率=40/400*100%=15%,丙方案的投资收益率=75/500*100%=15%。因此,甲<乙=丙。

房地产置业投资包括购买型置业投资和租赁型置业投资。从现金流出看,购买型房地产置业投资主要由购买房地产的投资和运营期内的经营成本两部分组成。购买投资是现金流量系统中起始点的初始投资,经营成本是投资方案现金流量表中经营期现金流出的主体部分。另外,在计算期内,投资方案现金流出中也包括经营税金。 -

第7题:

当可供比较的房地产投资方案的开发经营期不同时,宜采用的方案经济比选方法是( )。A.净现值法

B.等额年值法

C.差额投资内部收益率法

D.内部收益率法答案:B解析:本题考查的是方案经济比选方法的选择。净现值法和差额投资内部收益率法适用于开发经营期相同的方案比选,等额年值法适用于开发经营期不同的方案间比选。D不存在此种比选方法。 -

第8题:

某房地产开发项目的四个开发经营方案F1、F2、F3、F4的开发经营期相同,投资大小为F1>F2>F3>F4。方案两两比较计算出的差额投资内部收益率分别为ΔIRR1-2=19%、ΔIRR2-3=12%、ΔIRR3-4=14%、ΔIRR1-4=16%,当最低可接受收益率MARR=15%时,四个方案中最优的方案是( )。A.F1

B.F2

C.F3

D.F4答案:A解析:本题考查的是方案经济比选定量分析方法。差额投资内部收益率法分析时,Δ IRR1-2=19%和ΔIRR1-4=16%均大于MARR=15%,选投资大的方案,则F1优于F2和F4;Δ IRR2-3=12%和ΔIRR3-4 =14%均小于MARR=15%,选投资小的方案,则F3优于F2,F4优于F3,综合分析结果:先淘汰F2,再淘汰F3,最后淘汰F4。 -

第9题:

某车间可从A、B两种新设备中选择一种来更换现有旧设备。设备A使用寿命斯为6年,设备投资10 000万元,年经营成本前三年均为5 500万元,后三年均为6 500万元,期末净残值为 3 500万元;设备B使用寿命期6年,设备投资12 000万元,年经营成本前三年均为5 000万元, 后三年均为6 000万元,期末净残值为4 500万元。该项目投资财务基准收益率为15%。

如果设备B使用寿命期为9年,最后三年经营成本均为7000万元,期末净残值为2 000 万元,其他数据不变,用费用现值法比较选择最优方案。(以最小寿命期作为共同研期)答案:解析:PCA = 10 000 + 5 500(P/A,15%,3) +6 500(P/A,15% ,3) (P/F,15 % ,3) - 3 500(P/F,15% ,6)= 30 808. 89(万元);

PCB = [12 000+5 000(P/A,15%,3) + 6 000(P/A,15% ,3)(P/F,15% ,3)+7000(P/A,15% ,3)(P/F,15%,6) - 2000(P/F,15%,9)](P/A,15%,6)(A/P,15%,9) = 30 738.32(万元);

方案B为最优方案。 -

第10题:

当可供比较方案的开发经营期相同,且项目无资金约束的条件下,一般不宜采用净现值法和差额投资内部收益率法。()

正确答案:错误 -

第11题:

单选题某企业拟进行一项固定资产投资项目决策,设定折现率为12%,有四个方案可供选择。其中甲方案的项目计算期为10年,净现值为1000万元,(A/P,12%,10)=0.177;乙方案的现值指数为0.95;丙方案的项目计算期为11年,其年等额净回收额为150万元;丁方案的内部收益率为10%。最优的投资方案是( )。A甲方案

B乙方案

C丙方案

D丁方案

正确答案: C解析:

BD两项,因乙方案的现值指数小于1,丁方案的内部收益率为10%小于设定折现率12%,所以乙方案和丁方案均不可行;AC两项,甲方案和丙方案的项目计算期不等,应通过比较年等额净回收额的大小确定最优方案,甲方案的年等额净回收额=1000×0.177=177(万元),高于丙方案的年等额净回收额150万元,所以甲方案较优。 -

第12题:

单选题甲、乙两个可供比较的房地产投资方案中,甲方案的开发经营期为4年,乙方案的开发经营期为3年,两方案比选宜采用的方法是()。A净现值法

B等额年值法

C差额投资内部收益率法

D投资回收期法

正确答案: D解析: -

第13题:

某车间可从A、B两种新设备中选择一种来更换现有旧设备。设备A使用寿命期为6 年,

设备投资10000万元,年经营成本前三年均为5500万元,后三年均为6500万元,期末净残值为3500万元。设备B使用寿命期为6年,设备投资12000万元,年经营成本前三年均为5000万元,后三年均为6000万元,期末净残值为4500万元。该项目投资财务基准收益率为15%。

问题:用年费用法比较选择设备更新最优方案;答案:解析:1. Aca=[10000+5500(P/A,15%,3)+6500(P/A,15%,3)(P/F,15%,3)-3500(P/F,

15%,6)]/(P/A,15%,6)=(10000+12556.5+9764.39-1512)/3.784=8141.88(万元)

Acb=[12000+5000(P/A,15%,3)+6000(P/A,15%,3)(P/F,15%,3)-4500(P/F,15

%,6)]/(P/A,15%,6) =(12000+11415+9013.28-1944)/3.784=8056.10(万元)

经比较得知,B方案较优。 -

第14题:

只有建设期而没有经营期的投资项目是()。A:管理房地产投资项目

B:房地产置业投资项目

C:经营型房地产开发投资项目

D:出售型房地产开发投资项目答案:D解析:出售型房地产开发投资项目,对投资者来说属于短期投资,因此只有建设期而没有经营期。经营型房地产开发投资既有建设期也有经营期。房地产置业投资项目,一般来说不存在建设期,只存在经营期和持有期,但购买处于预售阶段期房的除外。 -

第15题:

张某完全靠500万元的自有资金进行房地产置业投资。经市场调研,有甲、乙、丙三个投资方案可供选择。各方案的初始投资、年净经营收入和净转售收入见下表,计算期均为10年。张某的目标收益率为10%。

进行方案比选时,甲、乙、丙三个投资方案之间的关系为()A、现金流相关方案

B、互斥方案

C、混合方案

D、互补方案答案:B解析:考察投资方案的类型。受资金约束,张某只能在三个方案中选择一个,属于互斥方案。 -

第16题:

可作为经营型房地产开发投资项目分析指标的是()。A:投资回收期

B:财务内部收益率

C:财务净现值

D:成本利润率

E:资本金利润率答案:A,B,E解析:对于经营型房地产开发投资项目和房地产置业投资项目,可选用投资回收期、财务内部收益率、资本金利润率等作为分析指标。对于出售型房地产开发投资项目,可选用财务净现值、成本利润率等作为分析指标。 -

第17题:

共用题干

张某完全靠500万元的自有资金进行房地产置业投资。经市场调研,有甲、乙、丙三个投资方案可供选择。各方案的初始投资、年净经营收入和净转售收入见下表,计算期均为10年。张某的目标收益率为10%。 在计算期内,甲、乙、丙三个投资方案经营期间的投资收益率高低关系正确的为()。

在计算期内,甲、乙、丙三个投资方案经营期间的投资收益率高低关系正确的为()。

A:甲大于乙,乙大于丙

B:乙大于甲,甲大于丙

C:乙等于丙,丙大于甲

D:甲等于乙,乙大于丙答案:C解析:互斥方案,即选择其中一个方案,则其他方案就要被排斥的一组方案。本题中,张某要对甲、乙、丙三个投资方案进行比较,选择其中最有利的一个方案进行投资。故在进行方案比选时,甲、乙、丙三个投资方案之间的关系为互斥方案。

净现值率法说明了投资方案单位投资所获得的净效益。用净现值率进行比较时,以净现值率较大的方案为优。净现值率(NPVR)是净现值与投资现值之比。本题中,甲方案的净现值NPV甲=40/105*{1-[1/(1+10%)9]}+350/(1+10%)10-300≈65.3(万元),甲方案的净现值率NPVR甲=NPV甲/投资现值*100%=65.30/300*100%≈21.77%;乙方案的净现值NPV乙=60/10%*{1-[1/(1+10%)9]}+460/(1+10%)10-400≈122.89(万元),乙方案的净现值率NPVR乙=NPV乙/投资现值*100%=122.89/400*100%≈30.72%;丙方案的净现值NPV丙=75/10%*{1-[1/(1+10%)9]}+520/(1+10%)10-520≈132.41(万元),丙方案的净现值率NPVR丙=NPV丙/投资现值*100%=132.41/520*100%≈25.46%。比较三个投资方案的净现值率的大小为乙>丙>甲,可知从优到劣的排列顺序是乙、丙、甲。

本题中,三个投资方案的经营期限相同。各投资方案投资收益率=1/动态投资回收期*100%=年净经营收入/初始投资*100%,故甲方案的投资收益率=40/300*100%≈13.33%,乙方案的投资收益率=40/400*100%=15%,丙方案的投资收益率=75/500*100%=15%。因此,甲<乙=丙。

房地产置业投资包括购买型置业投资和租赁型置业投资。从现金流出看,购买型房地产置业投资主要由购买房地产的投资和运营期内的经营成本两部分组成。购买投资是现金流量系统中起始点的初始投资,经营成本是投资方案现金流量表中经营期现金流出的主体部分。另外,在计算期内,投资方案现金流出中也包括经营税金。 -

第18题:

某房地产开发项目的四个开发经营方案F1、F2、F3、F4的开发经营期相同,投资大小为 F1 > F2 > F3 > F4 。方案两两比较计算出的差额投资内部收益率分别为 当最低可接受收益率MARR=15%时,四个方案中最优的方案是( )。A.F1

当最低可接受收益率MARR=15%时,四个方案中最优的方案是( )。A.F1

B.F2

C.F3

D.F4答案:A解析:本题考查的是方案经济比选定量分析方法。差额投资内部收益率法分析时,ΔIRR1-2=19%和ΔIRR1-4=16%均大于MARR=15%,选投资大的方案,则F1优于F2和F4;ΔIRR2-3 =12%和ΔIRR3-4=14%均小于MARR=15%,选投资小的方案,则F3优于F2,F4优于F3,综合分析结果:先淘汰F2, 再淘汰F3,最后淘汰F4。 -

第19题:

甲、乙两个可供比较的房地产投资方案中,甲方案的开发经营期为4 年,乙方案的开发经营期为3 年,两方案比选宜采用的方法是( )。A.净现值法

B.等额年值法

C.差额投资内部收益率法

D.费用年值比较法答案:B解析:当不同开发经营方案的经营期不同时,应将不同方案的财务净现值换算为年值,以等额年值大的方案为优选方案。 -

第20题:

现有A、B两种互斥方案,寿命期均为5年,两种方案的效益基本相同,目前仅有方案的投资和运行费用,其他条件未知,则可选用()方法进行比选。A.净现值法

B.净年值法

C.费用现值法

D.内部收益率法答案:C解析:此题考查互斥方案比选的方法。寿命期相等的互斥方案比选,可以采用净现值、费用现值、净年值、增量净现值、增量内部收益率方法。该题中收益等未知,故求不出净现值、净年值等。而当互斥方案的效益相同或基本相同时,可以仅考虑各方案的投资和运行费用,可采用费用现值法,这种方法是将不同方案的投资现值与年运行成本现值相加,比较其现值之和的大小,费用现值之和最小的方案即为最佳方案。 -

第21题:

某车间可从A、B两种新设备中选择一种来更换现有旧设备。设备A使用寿命斯为6年,设备投资10 000万元,年经营成本前三年均为5500万元,后三年均为6 500万元,期末净残值为 3 500万元;设备B使用寿命期6年,设备投资12 000万元,年经营成本前三年均为5000万元, 后三年均为6 000万元,期末净残值为4 500万元。该项目投资财务基准收益率为15%。

用年费用法比较选择设备更新的最优方案。答案:解析:ACA = [10 000 + 5 500(P/A,15% ,3) + 6 500(P/A,15% ,3)(P/F, 15% ,3) - 3 500(P/F, 15% ,6)]/(P/A,15%,6) = (10 000 + 12 556.5 + 9 764.39 - 1512)/3.784 = 8 141.88(万元);

ACB= 12 000 + 5 000(P/A,15%,3) + 6 000(P/A,15%,3)(P/F, 15% ,3) - 4 500(P/F,15% ,6)= 12 000 + 11 415 + 9 013.28 - 1944) = 8 056. 10(万元);

经比较得知,B方案较优。 -

第22题:

某投资项目有两个互斥的方案A、B,计算期分别为3年和4年,初期投资为1800万元和2200万元,年净收益为800万元和1000万元,基准收益率为12%。 根据净现值法,则( )。

- A、选A方案

- B、选B方案

- C、都不选

- D、都可选

正确答案:B -

第23题:

单选题某投资项目有两个互斥的方案A、B,计算期分别为3年和4年,初期投资为1800万元和2200万元,年净收益为800万元和1000万元,基准收益率为12%。 根据净现值法,则( )。A选A方案

B选B方案

C都不选

D都可选

正确答案: A解析: 两个方案计算期的最小公倍数为12,将12作为一个计算期:

——净现值法:

NPVA=(-1800)÷(1+12%)9-1800÷(1+12%)6-1800÷(1+12%)3-1800+800(P/A,12%,12)=311.2万元

NPVB=(-2200)÷(1+12%)8-2200÷(1+12%)4-2200+1000(P/A,12%,12)=1706万元

显然,B方案优于A方案

——净年值法:

比较统一计算期的净年值(净现值和年值转换公式):

AA=NPVA(A/P,12%,12)=50万元

AB=NPVB(A/P,12%,12)=275万元

比较各方案原计算期的净年值(现值和年值换算公式):

AA=-1800(A/P,12%,3)+800≈50万元

AB=-2200(A/P,12%,4)+1000≈275万元

※前一项是将各个方案的初始投资额作为现值计算,后一项是年净收益,这里是利用了年净收益相等的特点

※可以看出两种方法计算的净年值基本一致,所以实践中一般按照各方案的原计算期计算净年值来比较计算期不同的方案。

净年值法同样显示B方案优于A方案。