(2011年)甲企业是全球最大的新型干法水泥生产线建设企业之一,下属A、B、C三家分公司;甲企业对三家分公司实施直接考核。A、B、C三家分公司均独立从事新型干法水泥生产线的装备制造、工程施工和营销工作。随着业务规模的扩大,三家分公司之间业务重叠、重复开支的情况日趋严重,既不利于企业经济增加值最大化财务战略目标的实现,也无法适应企业多元化、国际化发展的需要。 甲企业董事会于2011年初召开会议,决定调整企业组织结构。会上,董事李某建议,撤销三家分公司,设立装备制造部、工程部和营销部等部门,将三家分公司的相关

题目

甲企业董事会于2011年初召开会议,决定调整企业组织结构。会上,董事李某建议,撤销三家分公司,设立装备制造部、工程部和营销部等部门,将三家分公司的相关工作并入上述职能部门。董事罗某认为,李某的方案与企业的发展战略和当前的业务规模不相适应,建议企业分别设立装备制造公司、工程公司和营销公司三家子公司,将三家分公司的相关工作分拆并入各子公司,赋予各子公司较大的决策自主权,甲企业分别设立专业事业部对不同子公司进行管理。

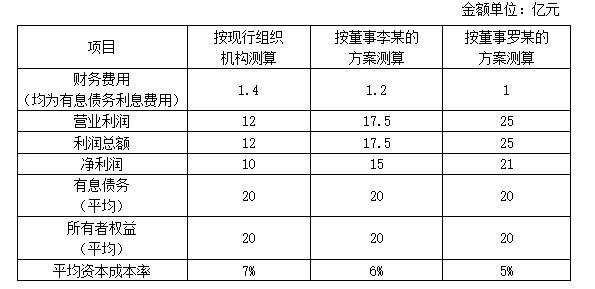

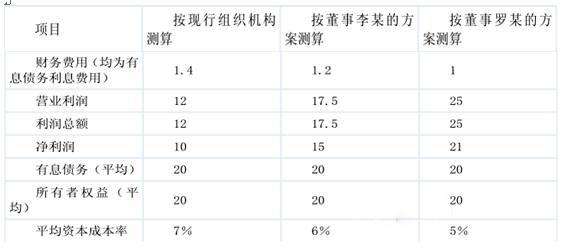

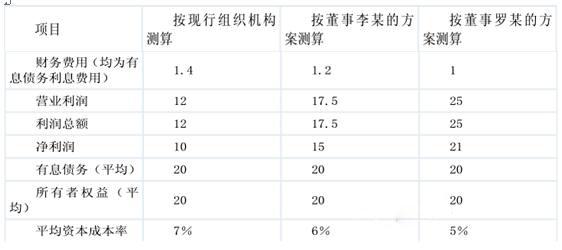

甲企业董事会决定,由战略规划部就企业组织结构调整问题作进一步研究并提出可行方案,同时要求企业财务部根据董事李某和罗某的方案,分别测算其对企业财务业绩的影响。财务部预计2011年有关财务数据如下:

假定企业所得税税率为25%,不考虑其他因素。

要求

1.分别指出甲企业现行组织结构、董事李某提出的组织结构调整方案和董事罗某提出的组织结构调整方案所属的组织结构类型。

2.分别计算甲企业现行组织结构、董事李某提出的组织结构调整方案和董事罗某提出的组织结构调整方案的经济增加值,并从经济增加值最大化财务战略目标角度对甲企业组织结构调整进行决策(要求列出计算过程)。

相似考题

更多“(2011年)甲企业是全球最大的新型干法水泥生产线建设企业之一,下属A、B、C三家分公司;甲企业对三家分公司实施直接考核。A、B、C三家分公司均独立从事新型干法水泥生产线的装备制造、工程施工和营销工作。随着业务规模的扩大,三家分公司之间业务重叠、重复开支的情况日趋严重,既不利于企业经济增加值最大化财务战略目标的实现,也无法适应企业多元化、国际化发展的需要。 ”相关问题

-

第1题:

保险公司在住所地以外的各省、自治区、直辖市已经设立分公司的,应当指定其中( )分公司作为省级分公司。

A.一家

B.两家

C.三家

D.四家

正确答案:A

-

第2题:

A公司在甲、乙、丙三地拥有三家分公司,这三家分公司的经营活动由一个总部负责运作。由于甲、乙、丙三家分公司均能产生独立于其他分公司的现金流入,所以该公司将这三家分公司确定为三个资产组。2×18年12月1日,企业经营所处的技术环境发生了重大不利变化,出现减值迹象,需要进行减值测试。假设总部资产的账面价值为200万元,能够按照各资产组账面价值的比例进行合理分摊,甲、乙、丙分公司和总部资产的使用寿命均为20年。减值测试时,甲、乙、丙三个资产组的账面价值分别为320万元、160万元、320万元。A公司计算得出甲、乙、丙三个资产组的可收回金额分别为420万元、160万元、380万元。

<1>、计算甲、乙、丙三个资产组和总部资产应计提的减值准备。(答案中的金额单位用万元表示)答案:解析:(1)将总部资产分配至各资产组

总部资产应分配给甲资产组的数额=200×320/(320+160+320)=80(万元)(0.5分)

总部资产应分配给乙资产组的数额=200×160/(320+160+320)=40(万元)(0.5分)

总部资产应分配给丙资产组的数额=200×320/(320+160+320)=80(万元)(1分)

分配后各资产组的账面价值为:

甲资产组的账面价值=320+80=400(万元)(1分)

乙资产组的账面价值=160+40=200(万元)(1分)

丙资产组的账面价值=320+80=400(万元)(1分)

(2)进行减值测试

甲资产组的账面价值为400万元,可收回金额为420万元,没有发生减值;(1分)

乙资产组的账面价值为200万元,可收回金额为160万元,发生减值40万元;(1分)

丙资产组的账面价值为400万元,可收回金额为380万元,发生减值20万元。(1分)

将各资产组的减值额在总部资产和其他资产之间分配:

乙资产组减值额分配给总部资产的数额=40×40/(40+160)=8(万元),分配给乙资产组本身的数额=40×160/(40+160)=32(万元)。(1分)

丙资产组减值额分配给总部资产的数额=20×80/(80+320)=4(万元),分配给丙资产组本身的数额=20×320/(80+320)=16(万元)。(1分)

故甲资产组没有发生减值,乙资产组发生减值32万元,丙资产组发生减值16万元,总部资产发生减值12(8+4)万元。 -

第3题:

长江公司在 、 、 三地拥有三家分公A B C 司,这三家分公司的经营活动由一个总部负责运作。由于 A、 B、 C三家分公司均能产生独立于其他分公司的现金流入,所以该公司将这三家分公司确定为三个资产组。 2×18年 12月 31日,企业经营所处的技术环境发生了重大不利变化,出现减值迹象,需要进行减值测试。假设总部资产的账面价值为 200万元,能够按照各资产组账面价值的比例进行合理分摊, A、 B、 C分公司和总部资产的使用寿命均为 20年。

减值测试时, A、 B、 C三个资产组的账面价值分别为 320万元、 160万元和 320万元。长江公司计算得出 A分公司资产的可收回金额为 420万元, B分公司资产的可收回金额为 160万元, C分公司资产的可收回金额为 380万元。

要求:计算 A、 B、 C三个资产组和总部资产分别计提的减值准备(答案中的金额用万元表示)答案:解析:( 1)将总部资产分配至各资产组

总部资产应分配给 A资产组的金额 =200×320/800=80(万元);

总部资产应分配给 B资产组的金额 =200×160/800=40(万元);

总部资产应分配给 C资产组的金额 =200×320/800=80(万元)。

分配后各资产组的账面价值为:

A 资产组的账面价值 =320+80=400(万元);

B 资产组的账面价值 =160+40=200(万元);

C 资产组的账面价值 =320+80=400(万元)。

( 2)进行减值测试

A 资产组的账面价值为 400万元,可收回金额为 420万元,没有发生减值;

B 资产组的账面价值为 200万元,可收回金额为 160万元,发生减值 40万元;

C 资产组的账面价值为 400万元,可收回金额为 380万元,发生减值 20万元。

将各资产组的减值额在总部资产和各资产组之间分配:

B 资产组减值额分配给总部资产的金额 =40×40/200=8(万元),分配给 B资产组本身的金额=40×160/200=32(万元)。

C 资产组减值额分配给总部资产的金额 =20×80/400=4(万元),分配给 C资产组本身的金额=20×320/400=16(万元)。

A 资产组没有发生减值, B资产组发生减值 32万元, C资产组发生减值 16万元,总部资产发生减值 =8+4=12(万元)。 -

第4题:

大洋公司在A、B、C三地拥有三家分公司,其中,C分公司是上年吸收合并的公司。由于A、B、C三家分公司均能产生独立于其他分公司的现金流入,所以大洋公司将这三家分公司确定为三个资产组。2×18年12月31日,企业经营所处的技术环境发生了重大不利变化,出现减值迹象,需要进行减值测试。减值测试表明,C分公司资产组的账面价值为680万元(含完全商誉为80万元)。大洋公司计算C分公司资产组的预计未来现金流量现值为480万元,无法估计其公允价值减去处置费用后的净额。假定C分公司资产组中包括甲设备、乙设备和一项无形资产,其账面价值分别为280万元、180万元和140万元。不考虑其它因素的影响,下列说法正确的有( )。A.C资产组的可收回金额为480万元

B.C资产组发生减值的总额为200万元

C.甲设备应承担的减值损失为82.35万元

D.甲设备应承担的减值损失为56万元答案:A,B,D解析:C资产组的账面价值为680万元,可收回金额为480万元,发生减值200万元。C资产组中的减值金额先冲减完全商誉80万元,剩余120万元分配给甲设备、乙设备和无形资产。甲设备应承担的减值损失=120/(280+180+140)×280=56(万元)。 -

第5题:

甲企业是全球最大的新型干法水泥生产线建设企业之一,下属 A、B、C 三家分公司;甲企业对三家分公司实施直接考核。A、B、C 三家分公司均独立从事新型干法水泥生产线的装备制造、工程施工和营销工作。随着业务规模的扩大,三家分公司之间业务重叠、重复开支的情况日趋严重,既不利于企业经济增加值最大化财务战略目标的实现,也无法适应企业多元化、国际化发展的需要。

甲企业董事会于 2011 年初召开会议,决定调整企业组织结构。会上,董事李某建议,撤销三家分公司,设立装备制造部、工程部和营销部等部门,将三家分公司的相关工作并入上述职能部门。董事罗某认为,李某的方案与企业的发展战略和当前的业务规模不相适应,建议企业分别设立装备制造公司、工程公司和营销公司三家子公司,将三家分公司的相关工作分拆并入各子公司,赋予各子公司较大的决策自主权,甲企业分别设立专业事业部对不同子公司进行管理。

甲企业董事会决定,由战略规划部就企业组织结构调整问题作进一步研究并提出可行方案,

同时要求企业财务部根据董事李某和罗某的方案,分别测算其对企业财务业绩的影响。

财务部预计 2011 年有关财务数据如下:

金额单位:亿元

假定企业所得税税率为 25%,不考虑其他因素。

要求:分别指出甲企业现行组织结构、董事李某提出的组织结构调整方案和董事罗某提出的组织结构调整方案所属的组织结构类型。答案:解析:现行组织结构属于创业型组织结构。(1 分)

董事李某提出的方案属于职能制组织结构。(1 分)

董事罗某提出的方案属于事业部制组织结构。(1 分) -

第6题:

甲企业是全球最大的新型干法水泥生产线建设企业之一,下属 A、B、C 三家分公司;甲企业对三家分公司实施直接考核。A、B、C 三家分公司均独立从事新型干法水泥生产线的装备制造、工程施工和营销工作。随着业务规模的扩大,三家分公司之间业务重叠、重复开支的情况日趋严重,既不利于企业经济增加值最大化财务战略目标的实现,也无法适应企业多元化、国际化发展的需要。

甲企业董事会于 2011 年初召开会议,决定调整企业组织结构。会上,董事李某建议,撤销三家分公司,设立装备制造部、工程部和营销部等部门,将三家分公司的相关工作并入上述职能部门。董事罗某认为,李某的方案与企业的发展战略和当前的业务规模不相适应,建议企业分别设立装备制造公司、工程公司和营销公司三家子公司,将三家分公司的相关工作分拆并入各子公司,赋予各子公司较大的决策自主权,甲企业分别设立专业事业部对不同子公司进行管理。

甲企业董事会决定,由战略规划部就企业组织结构调整问题作进一步研究并提出可行方案,

同时要求企业财务部根据董事李某和罗某的方案,分别测算其对企业财务业绩的影响。

财务部预计 2011 年有关财务数据如下:

金额单位:亿元

假定企业所得税税率为 25%,不考虑其他因素。

要求:分别计算甲企业现行组织结构、董事李某提出的组织结构调整方案和董事罗某提出的组织结构调整方案的经济增加值,并从经济增加值最大化财务战略目标角度对甲企业组织结构调整进行决策(要求列出计算过程)。答案:解析:甲企业现行组织结构下的经济增加值=10+1.4*(1-25%)-(20+20)*7%=11.05

-2.8=8.25 亿元(2 分)或:={{10+1.4*(1-25%)}/40-7%}*40= 8.25 亿元(2 分)

董事李某提出的组织结构调整方案下的经济增加值=15+1.2*(1-25%)-(20+20)*6%=15.9-2.4=13.5 亿元(2 分)或:={{15+1.2*(1-25%)}/40-6%}*40=13.5 亿元(2 分)

董事罗某提出的组织结构调整方案下的经济增加值=21+1*(1-25%)-(20+20)*5

%=21.75-2=19.75 亿元(2 分)或:={{21+1*(1-25%)}/40-5%}*40=19.75 亿元(2 分)

决策:由于董事罗某提出的组织结构调整方案下的经济增加值最大,甲企业应当选择董事罗

某提出的组织结构调整方案。 -

第7题:

对新型干法水泥熟料年产能超过人均900公斤的省份,原则上应停止核准新建扩大水泥(熟料)产能生产线项目,新建水泥熟料生产线项目必须严格按照“()”的原则执行。

正确答案:等量或减量淘汰 -

第8题:

机动车维修企业质量信誉考核中,在异地设有分公司的机动车维修企业,应当提供分公司的质量信誉情况。()

正确答案:正确 -

第9题:

甲公司是一家中式连锁快餐企业,长期分别从三家粮油公司采购大米、面粉和色拉油等。下列各项中,不属于甲公司货源策略优点的是()。

- A、可利用三家粮油公司之间的竞争压低采购价格

- B、有利于促使三家粮油公司提供有统一质量保证的产品

- C、不会因某家粮油公司的供货问题而严重影响企业经营

- D、有利于从三家粮油公司获得更多的知识和技术信息

正确答案:B -

第10题:

问答题长江公司在A、B、C三地拥有三家分公司,这三家分公司的经营活动由一个总部负责运作。由于A、B、C三家分公司均能产生独立于其他分公司的现金流入,所以该公司将这三家分公司确定为三个资产组。2016年12月31日。公司经营所处的技术环境发生了重大不利变化,出现减值迹象,需要进行减值测试。假设总部资产的账面价值为200万元,能够按照各资产组账面价值的比例进行合理分摊,A、B、C分公司和总部资产的使用寿命均为20年。减值测试时,A、B、C三个资产组的账面价值分别为320万元、160万元和320万元。长江公司计算得出A资产组的可收回金额为420万元,B资产组的可收回金额为160万元,C资产组的可收回金额为380万元。 要求:计算A、B、C三个资产组和总部资产计提的减值准备。正确答案:

(1)将总部资产分配至各资产组

总部资产应分配给A资产组的账面价值=200×320/(320+160+320)=80(万元);

总部资产应分配给B资产组的账面价值=200×160/(320+160+320)=40(万元);

总部资产应分配给C资产组的账面价值=200×320/(320+160+320)=80(万元)。

分配后各资产组的账面价值为:

A资产组的账面价值=320+80=400(万元);

B资产组的账面价值=160+40=200(万元);

C资产组的账面价值=320+80=400(万元)。

(2)进行减值测试

A资产组的账面价值为400万元,可收回金额为420万元,没有发生减值损失;

B资产组的账面价值为200万元,可收回金额为160万元,发生减值损失40万元;

C资产组的账面价值为400万元,可收回金额为380万元,发生减值损失20万元。

将各资产组的减值额在总部资产和各资产组之间分配:

B资产组减值额分配给总部资产的金额=40×40/200=8(万元),分配给B资产组本身的金额=40×160/200=32(万元);

C资产组减值额分配给总部资产的金额=20×80/400=4(万元),分配给C资产组本身的金额=20×320/400=16(万元);

A资产组没有发生减值损失,B资产组发生减值损失32万元,C资产组发生减值损失16万元,总部资产发生减值损失=8+4=12(万元)。解析: 暂无解析 -

第11题:

判断题机动车维修企业质量信誉考核中,在异地设有分公司的机动车维修企业,应当提供分公司的质量信誉情况。()A对

B错

正确答案: 对解析: 暂无解析 -

第12题:

问答题计算分析题: A公司在甲、乙、丙三地拥有三家分公司,这三家分公司的经营活动由一个总部负责运作。由于甲、乙、丙三家分公司均能产生独立于其他分公司的现金流入,所以该公司将这三家分公司确定为三个资产组。2013年12月1日,企业经营所处的技术环境发生了重大不利变化,出现减值迹象,需要进行减值测试。假设总部资产的账面价值为200万元,能够按照各资产组账面价值的比例进行合理分摊,甲、乙、丙分公司和总部资产的使用寿命均为20年。减值测试时,甲、乙、丙三个资产组的账面价值分别为320万元、160万元、320万元。A公司计算得出甲、乙、丙三家分公司资产的可收回金额分别为420万元、160万元、380万元。 要求:计算甲、乙、丙三个资产组和总部资产应计提的减值准备。正确答案: (i)将总部资产分配至各资产组总部资产应分配给甲资产组的数额=200×320/

800=80(万元)

总部资产应分配给乙资产组的数额=200×160/800=40(万元)

总部资产应分配给丙资产组的数额=200×320/800=80(万元)

分配后各资产组的账面价值为:

甲资产组的账面价值=320+80=400(万元)

乙资产组的账面价值=160+40=200(万元)

丙资产组的账面价值=320+80=400(万元)

(2)进行减值测试

甲资产组的账面价值为400万元,可收回金额为420万元,没有发生减值;

乙资产组的账面价值为200万元,可收回金额为160万元,发生减值40万元;

丙资产组的账面价值为400万元,可收回金额为380万元,发生减值20万元。

将各资产组的减值额在总部资产和各资产组之间分配:

乙资产组减值额分配给总部资产的数额=40×40/(40+160)=8(万元),分配给乙资产组本身的数额=40×160/(40+160)=32(万元)。

丙资产组减值额分配给总部资产的数额=20X80/(80+320)=4(万元),分配给丙资产组本身的数额=20×320/(80+320)=16(万元)。

故甲资产组没有发生减值,乙资产组发生减值32万元,丙资产组发生减值16万元,总部资产发生减值12(8+4)万元。解析: 暂无解析 -

第13题:

甲、乙、丙三家软件企业某年的大数据业务收入分别占其总收入的25%、40%和75%,三家企业的总收入中,大数据业务收入占55%。已知甲企业的总收入是乙企业的2倍,则丙企业的大数据收入占三家企业大数据收入之和的比重为:A.不到六成

B.六成多

C.七成多

D.八成以上答案:C解析:第一步,本题考查基础应用题。

第二步,赋值甲企业总收入为2,那么乙企业的总收入为1,设丙企业的总收入为x。可列方程:2×25%+1×40%+75%x=(1+2+x)×55%,解得x=3.75。

第三步,丙企业大数据占三家企业大数据之和的比重为:3.75×75%÷(0.5+0.4+3.75×75%)≈76%,即七成多。

因此,选择C选项。 -

第14题:

某公司在三地拥有A、B、C三家分公司,其中,C公司是上年吸收合并的公司。这三家分公司的经营活动由一个总部负责运作。由于A、B、C三家分公司均能够产生独立于其他分公司的现金流入,所以该公司将这三家分公司确定为三个资产组。2×19年12月31日,该公司经营所处的技术环境发生了重大不利变化,出现减值迹象,需要减值测试。假设总部资产的账面价值为2500万元,能够按照各资产组的账面价值比例进行合理分摊。A分公司资产的使用寿命为10年,B、C分公司和总部资产的使用寿命是20年。减值测试时,A、B、C三个资产组的账面价值分别为1500万元,2500万元和3000万元(其中合并商誉为200万元)。该公司计算得出A分公司资产的可收回金额为2000万元,B分公司资产的可收回金额为2800万元,C分公司资产的可收回金额为3000万元。

要求:对该公司A、B、C三个资产组及总部资产进行减值测试,分别计算其应确认的减值损失的金额。答案:解析:(1)将总部资产分配至各个资产组

由于各资产组的使用寿命不同,不能直接按照其账面价值分配总部资产,而应根据各资产组使用寿命对各资产组的账面价值进行调整,按各资产组调整后的账面价值来分配总部资产。B、C资产组的使用寿命是A资产组使用寿命的两倍。所以分配总部资产加权计算的账面价值=1500+2×2500+2×3000=12500(万元)。

总部资产分配给A资产组的数额=2500×1500/12500=300(万元)

总部资产分配给B资产组的数额=2500×2×2500/12500=1000(万元)

总部资产分配给C资产组的数额=2500×2×3000/12500=1200(万元)

分配后各资产组的账面价值为:

A资产组的账面价值=1500+300=1800(万元)

B资产组的账面价值=2500+1000=3500(万元)

C资产组的账面价值=3000+1200=4200(万元)

(2)进行减值测试

A资产组的账面价值为1800万元,可收回金额为2000万元,没有发生减值;

B资产组的账面价值为3500万元,可收回金额为2800万元,发生减值700万元;

C资产组的账面价值为4200万元,可收回金额为3000万元,发生减值1200万元。

(3)将各资产组的减值额在总部资产和各资产组之间分配

①B资产组

分配给总部资产的资产减值金额=700×1000/(2500+1000)=200(万元)

分配给B资产组的资产减值金额=700×2500/(2500+1000)=500(万元)

②C资产组

减值额先冲减商誉200万元,余下部分分配给总部资产和C资产组

分配给总部的资产减值损失=(1200-200)×1200/(3000-200+1200)=300(万元)

分配给C资产组(不含商誉)的资产减值金额=(1200-200)×2800/(3000-200+1200)=700(万元)。 -

第15题:

某公司在A、B、C三地拥有三家分公司,其中,C分公司是上年吸收合并的公司。由于A、B、C三家分公司均能产生独立于其他分公司的现金流入,所以该公司将这三家分公司确定为三个资产组。2×18年12月1日,该公司经营所处的技术环境发生了重大不利变化,出现减值迹象,需要进行减值测试。减值测试时,C分公司资产组的账面价值为520万元(含合并商誉20万元)。该公司计算C分公司资产的可收回金额为400万元。假定C分公司资产组中包括甲设备、乙设备和一项无形资产,其账面价值分别为250万元、150万元和100万元。

要求:计算C分公司商誉、甲设备、乙设备和无形资产应计提的减值准备并编制有关会计分录。答案:解析:本例中,C资产组的账面价值=520(万元),可收回金额=400(万元),发生减值120万元。C资产组中的减值额先冲减商誉20万元,余下的100万元分配给甲设备、乙设备和无形资产。

甲设备应承担的减值损失=100÷(250+150+100)×250=50(万元)

乙设备应承担的减值损失=100÷(250+150+100)×150=30(万元)

无形资产应承担的减值损失=100÷(250+150+100)×100=20(万元)

会计分录:

借:资产减值损失 120

贷:商誉减值准备 20

固定资产减值准备 80

无形资产减值准备 20 -

第16题:

长江公司在A、B、C三地拥有三家分公司,这三家分公司的经营活动由一个总部负责运作。由于A、B、C三家分公司均能产生独立于其他分公司的现金流入,所以该公司将这三家分公司确定为三个资产组。2×18年12月31日,企业经营所处的技术环境发生了重大不利变化,出现减值迹象,需要进行减值测试。假设总部资产的账面价值为200万元,能够按照各资产组账面价值的比例进行合理分摊,A、B、C分公司和总部资产的使用寿命均为20年。

减值测试时,A、B、C三个资产组的账面价值分别为320万元、160万元和320万元。长江公司计算得出A分公司资产的可收回金额为420万元,B分公司资产的可收回金额为160万元,C分公司资产的可收回金额为380万元。

要求:计算A、B、C三个资产组和总部资产分别计提的减值准备(答案中的金额用万元表示)答案:解析:(1)将总部资产分配至各资产组

总部资产应分配给A资产组的金额=200×320/800=80(万元);

总部资产应分配给B资产组的金额=200×160/800=40(万元);

总部资产应分配给C资产组的金额=200×320/800=80(万元)。

分配后各资产组的账面价值为:

A资产组的账面价值=320+80=400(万元);

B资产组的账面价值=160+40=200(万元);

C资产组的账面价值=320+80=400(万元)。

(2)进行减值测试

A资产组的账面价值为400万元,可收回金额为420万元,没有发生减值;

B资产组的账面价值为200万元,可收回金额为160万元,发生减值40万元;

C资产组的账面价值为400万元,可收回金额为380万元,发生减值20万元。

将各资产组的减值额在总部资产和各资产组之间分配:

B资产组减值额分配给总部资产的金额=40×40/200=8(万元),分配给B资产组本身的金额=40×160/200=32(万元)。

C资产组减值额分配给总部资产的金额=20×80/400=4(万元),分配给C资产组本身的金额=20×320/400=16(万元)。

A资产组没有发生减值,B资产组发生减值32万元,C资产组发生减值16万元,总部资产发生减值=8+4=12(万元)。 -

第17题:

甲企业是全球最大的新型干法水泥生产线建设企业之一,下属A、B、C三家分公司;甲企业对三家分公司实施直接考核。A、B、C三家分公司均独立从事新型干法水泥生产线的装备制造、工程施工和营销工作。随着业务规模的扩大,三家分公司之间业务重叠、重复开支的情况日趋严重,既不利于企业经济增加值最大化财务战略目标的实现,也无法适应企业多元化、国际化发展的需要。

甲企业董事会于2015年初召开会议,决定调整企业组织结构。会上,董事李某建议,撤销三家分公司,设立装备制造部、工程部和营销部等部门,将三家分公司的相关工作并入上述职能部门。董事罗某认为,李某的方案与企业的发展战略和当前的业务规模不相适应,建议企业分别设立装备制造公司、工程公司和营销公司三家子公司,将三家分公司的相关工作分拆并入各子公司,赋予各子公司较大的决策自主权,甲企业分别设立专门事业部对不同子公司进行管理。

甲企业董事会决定,由战略规划部就企业组织结构调整问题作进一步研究并提出可行方案,同时要求企业财务部根据董事李某和罗某的方案,分别测算其对企业财务业绩的影响。

财务部预计2015年有关财务数据如下:

假定企业所得税税率为25%,不考虑其他因素。

要求:

1.分别计算甲企业现行组织结构、董事李某提出的组织结构调整方案和董事罗某提出的组织结构调整方案的经济增加值;

2.从经济增加值最大化财务战略目标角度对甲企业组织结构调整进行决策;

3.简述使用经济增加值指标实施业绩评价的效果。答案:解析:1.各方案经济增加值的计算

甲企业现行组织结构下的经济增加值=10+1.4×(1-25%)-(20+20)×7%=11.05-2.8=8.25(亿元)

或:={[10+1.4×(1-25%)]/(20+20)-7%}×(20+20)=8.25(亿元)

董事李某提出的组织结构调整方案下的经济增加值=15+1.2×(1-25%)-(20+20)×6%=15.9-2.4=13.5(亿元)

或:={[15+1.2×(1-25%)]/(20+20)-6%}×(20+20)=13.5(亿元)

董事罗某提出的组织结构调整方案下的经济增加值=21+1×(1-25%)-(20+20)×5%=21.75-2=19.75(亿元)

或:={[21+1×(1-25%)]/(20+20)-5%}×(20+20)=19.75(亿元)

2.决策:

由于董事罗某提出的组织结构调整方案下的经济增加值最大,甲企业应当选择董事罗某提出的组织结构调整方案。

3.效果:

(1)提高企业资金的使用效率。

(2)优化企业资本结构。

(3)激励经营管理者,实现股东财富的保值增值。

(4)引导企业做大做强主业,优化资源配置。 -

第18题:

利用水泥生产纯低温余热发电的新型干法水泥生产线每吨熟料发电量最大可达36kWh。

正确答案:正确 -

第19题:

宏达财务有限公司福建分公司欲在所属企业集团成员单位之间开展委托贷款业务。根据《中国银监会办公厅关于进一步规范企业集团财务公司委托业务的通知》规定,以下关于福建分公司开展委托贷款业务的说法正确的是()。

- A、福建分公司必须对委托资金来源进行尽职调查

- B、福建分公司承担委托业务风险

- C、福建分公司必须对委托贷款对象、用途进行全面审查

- D、福建分公司必须对不同委托人的委托资金开立不同专户

正确答案:A,C,D -

第20题:

保险公司在住所地以外的各省、自治区、直辖市已经设立分公司的,应当指定其中()分公司作为省级分公司。

- A、一家

- B、两家

- C、三家

- D、四家

正确答案:A -

第21题:

多选题宏达财务有限公司福建分公司欲在所属企业集团成员单位之间开展委托贷款业务。根据《中国银监会办公厅关于进一步规范企业集团财务公司委托业务的通知》规定,以下关于福建分公司开展委托贷款业务的说法正确的是()。A福建分公司必须对委托资金来源进行尽职调查

B福建分公司承担委托业务风险

C福建分公司必须对委托贷款对象、用途进行全面审查

D福建分公司必须对不同委托人的委托资金开立不同专户

正确答案: B,D解析: 暂无解析 -

第22题:

单选题甲公司在A、B、C三地拥有三家分公司,这三家分公司的经营活动由一个总部负责运作。由于A、B、C三家分公司均能产生独立于其他分公司的现金流入,所以该公司将这三家分公司确定为三个资产组。2×17年12月31日,公司经营所处的技术环境发生了重大不利变化,出现减值迹象,需要进行减值测试。假设总部资产的账面价值为150万元,能够按照各资产组账面价值的比例进行合理分摊,A、B、C分公司和总部资产的使用寿命均为10年。减值测试时,A、B、C三个资产组的账面价值分别为200万元、180万元和220万元。则甲公司将总部资产分配到资产组A、B、C后账面价值分别为( )。A220万元、200万元、250万元

B250万元、225万元、275万元

C250万元、275万元、225万元

D225万元、275万元、250万元

正确答案: C解析: -

第23题:

单选题保险公司在住所地以外的各省、自治区、直辖市已经设立分公司的,应当指定其中()分公司作为省级分公司。A一家

B两家

C三家

D四家

正确答案: D解析: 暂无解析