某企业年度收入总额为2000万元,利润总额为600万元,缴纳企业所得税90万元,该企业的所得税税负率为( )。A.3% B.15% C.25% D.30%

题目

某企业年度收入总额为2000万元,利润总额为600万元,缴纳企业所得税90万元,该企业的所得税税负率为( )。

A.3%

B.15%

C.25%

D.30%

B.15%

C.25%

D.30%

相似考题

参考答案和解析

答案:B

解析:

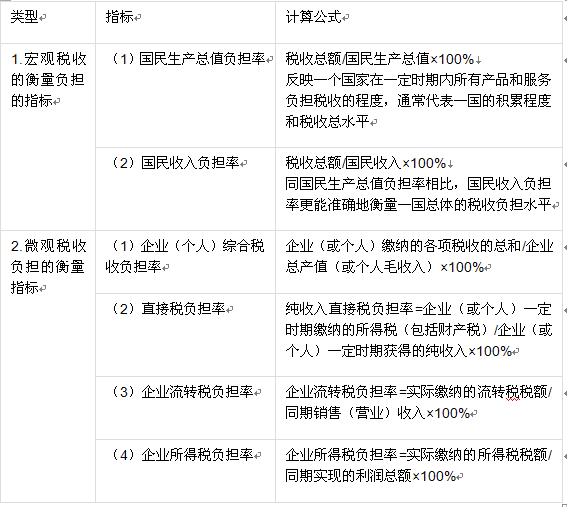

本题考查税收负担的衡量指标。企业所得税负担率=实际缴纳的所得税税额/同期实现的利润总额×100%=90/600×100%=15%。

更多“某企业年度收入总额为2000万元,利润总额为600万元,缴纳企业所得税90万元,该企业的所得税税负率为( )。”相关问题

-

第1题:

某企业2011年度利润总额为18000万元,其中本年度国债利息收入2000万元,已计入营业外支出的税收滞纳金60万元;企业所得税税率为25%,递延所得税资产增加5万元,未涉及递延所得税负债,假定不考虑其他因素,该企业2011年度所得税费用为( )万元.

A.4000

B.4015

C.4010

D.4980

正确答案:C

【答案】C

【解析】2011年度所得税费用= (18000 - 2000 +60)×25% -5= 4010(万元)。

-

第2题:

某企业年度收入总额3000万元,利润总额800万元,缴纳企业所得税80万元,该企业的所得税税负率为( )。A.3%

B.10%

C.25%

D.30%答案:B解析:本题考查税收负担的衡量指标。企业所得税税负率=实际缴纳的所得税税额/同期实现利润总额×100%=80/800×100%=10%。 -

第3题:

某企业2012年取得年度利润总额5100万元,对某重灾区捐赠100万元,适用企业所得税税率为25%,则2012年需要缴纳企业所得税()。A:1275万元

B:1250万元

C:1200万元

D:1175万元答案:B解析:企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除。根据题目,5100*12%=612万元>100万元,捐赠的100万元可以在计算企业应纳税所得额时扣除,企业所得税应纳税额=(5100-100)*25%=1250万元。 -

第4题:

某企业2015年度收入总额为1000万元,利润总额为200万元,缴纳企业所得税30万元,该企业的所得税税收负担率为( )。A.3%

B.15%

C.25%

D.30%答案:B解析:本题考查税收负担的衡量指标。企业所得税税收负担率=企业在一定时期实际缴纳的所得税税额/同期实现利润总额×100%=30/200×100%=15%。 -

第5题:

某企业2015年度销售收入为1000万元,营业外收入为100万元,利润总额为50万元,缴纳增值税为34万元,该企业的增值税税负率为( )。A.3.0%

B.3.4%

C.17%

D.68%答案:B解析:本题考查税收负担的衡量指标。企业流转税税负率=实际缴纳的流转税税额/同期销售收入(营业收入)×100%=34/1000×100%=3.4%。 -

第6题:

某企业2016年度利润总额为315万元;经查,国债利息收入为15万元;违约罚款10万元。假定该企业无其他纳税调整项目,适用的企业所得税税率为25%。该企业2016年应交所得税为()万元。

- A、75

- B、77.5

- C、78.5

- D、81.5

正确答案:A -

第7题:

单选题某居民企业2013年利润总额为3000万元,其中符合减免所得税优惠的技术转让所得为600万元;假设无其他纳税调整事项,已知企业所得税税率为25%。2013年该企业应缴纳企业所得税税额为()万元。A600

B612.5

C625

D750

正确答案: A解析: 一个纳税年度内,居民企业技术转让所得不超过500万元的部分,免征企业所得税;超过500万元的部分,减半征收企业所得税。该企业应缴纳企业所得税=[3000-600+(600-500)×50%]×25%=612.5(万元)。 -

第8题:

判断题年度终了,某企业填报的损益表反映全年利润总额为17万元,因此,该企业应纳税所得额也为17万元,不需缴纳企业所得税。A对

B错

正确答案: 对解析: 暂无解析 -

第9题:

单选题某企业2013年度利润总额为18000万元,其中本年度国债利息收入2000万元,已计入营业外支出的税收滞纳金60万元;企业所得税税率为25%,本期递延所得税资产增加5万元,假定不考虑其他因素,该企业2013年度所得税费用为()万元。A4000

B4015

C4010

D4980

正确答案: D解析: 2013年度所得税费用=(18000-2000+60)×25%-5=4010(万元)。 -

第10题:

单选题某企业年度收入总额为1000万元,利润总额为200万元,缴纳企业所得税30万元,该企业的所得税税负率为( )。A3%

B15%

C25%

D30%

正确答案: B解析: -

第11题:

单选题2015年度某企业实现利润总额为960万,当年应纳税所得税额为800万元,适用的所得税率为25%,当年影响所得税费用的递延所得税负债得税负债增加50万元。该企业2015年度利润表“所得税费用”项目本期金额为()万元A25O

B240

C150

D200

正确答案: A解析: 2015年度利润表“所得税费用”项目本期金额=800*25%+50=250(万元) -

第12题:

单选题某企业年度收入总额1000万元,利润总额200万元。缴纳企业所得税30万元,该企业的所得税税负率为( )。A3%

B15%

C25%

D30%

正确答案: A解析: -

第13题:

某企业2018年度销售收入1000万元,营业外收入100万元,增值额200万元,利润总额50万元,缴纳增值税64万元,该企业的增值税税负率为( )。A.3.0%

B.6.4%

C.16%

D.68%答案:B解析:本题考查税收负担的衡量指标。企业流转税税负率=实际缴纳的流转税税额/同期销售收入(营业收入)×100%=64/1000×100%=6.4%。 -

第14题:

某企业2015年度销售收入额为1000万元,营业外收入为100万元,利润总额为50万元,缴纳增值税为30万元,该企业的增值税税负率为( )。

A.3.0%

B.3.4%

C.17%

D.68%答案:A解析:本题考查税收负担的衡量指标。

企业流转税负担率=实际缴纳的流转税税额/同期销售(营业)收入×100%=30/1000=3.0%。 -

第15题:

某企业年度收入总额为1000万元,利润总额为200万元,缴纳企业所得税30万元,该企业的所得税税负率为()。A:3%

B:15%

B:30%

C:25%答案:B解析:企业所得税税负率=实际缴纳的所得税税额/同期实现利润总额*100%=30/200*100%=15%。 -

第16题:

某企业2015年度销售收入额为1000万元,营业外收入为100万元,增值额为200万元,利润总额为50万元,缴纳增值税为34万元,该企业的增值税税负率为( )。A.3.0%

B.3.4%

C.17%

D.68%答案:B解析:

-

第17题:

某企业适用的所得税税率为 25% 。 2018年度利润总额为 3000 万元,应纳税所得额为 3200 万元,递延所得税资产增加 160 万元,递延所得税负债增加 80 万元。不考虑其他因素,该企业 2018年度应确认的所得税费用为( )万元。A.720

B.670

C.830

D.880答案:A解析:应交所得税 = 应纳税所得额 × 所得税税率 =3200 × 25%=800 (万元);所得税费用 = 当期所得税 + 递延所得税 =800+80-160=720 (万元)。 -

第18题:

某企业2015年度销售收入额为1000万元,营业外收入为100万元,增值额为200万元,利润总额为50万元,缴纳增值税为34万元,该企业的增值税税负率为()。

- A、3.0%

- B、3.4%

- C、17%

- D、68%

正确答案:B -

第19题:

单选题2015年度某企业实现利润总额为1 000万元,当年应纳税所得额为800万元,适用的所得税税率为25%,当年影响所得税费用的递延所得税负债增加50万元。该企业2015年度利润表“所得税费用”项目本期金额为()万元。A250

B240

C150

D200

正确答案: C解析: -

第20题:

单选题某企业2020年度实现销售收入2000万元,利润总额400万元,缴纳增值税40万元,缴纳消费税60万元。该企业2020年度的流转税税负率为( )。A2%

B3%

C5%

D25%

正确答案: A解析:

由题意,该企业2020年度的流转税税负率=实际缴纳的流转税税额/同期销售收入(营业收入)×100%=100/2000×100%=5%。 -

第21题:

单选题某企业年度收入总额为1 000万元,利润总额为200万元,缴纳企业所得税30万元,该企业的所得税税负率为( )。A3%

B15%

C25%

D30%

正确答案: B解析: -

第22题:

单选题某企业适用的所得税税率为25% 。 2018年度利润总额为3000万元,应纳税所得额为3200万元,递延所得税资产增加160万元,递延所得税负债增加 80万元。不考虑其他因素,该企业2018年度应确认的所得税费用为( )万元。( 2019 年)A720

B670

C830

D880

正确答案: C解析: -

第23题:

单选题某企业2011年度利润总额为500万元,应纳税所得额为450万元。假定该企业年初递延所得税资产为10万元,递延所得税负债为7万元,年末递延所得税资产为13万元,递延所得税负债为15万元。企业适用的所得税税率为25%。该企业2011年所得税费用为()万元。A123.5

B130

C117.5

D107.5

正确答案: C解析: 应交所得税=450×25%=112.5(万元),递延所得税=递延所得税负债增加额-递延所得税资产增加额=(15-7)-(13-10)=5(万元),所以所得税费用=应交所得税+递延所得税=112.5+5=117.5(万元)。