甲、乙企业为增值税一般纳税人,增值税税率为17%。甲企业欠乙企业购货款200万元(含增值税),由于甲企业财务发生困难,短期内不能支付货款。经协商,甲企业以其持有的作为交易性金融资产核算的B公司股票抵偿债务,该股票的账面价值180万元(其中累计确认公允价值变动损益20万元)、债务重组日的公允价值186万元,乙企业对该项应收账款计提坏账准备20万元。该重组业务对甲企业损益的影响是()万元。a.20b.40c.6d.14

题目

甲、乙企业为增值税一般纳税人,增值税税率为17%。甲企业欠乙企业购货款200万元(含增值税),由于甲企业财务发生困难,短期内不能支付货款。经协商,甲企业以其持有的作为交易性金融资产核算的B公司股票抵偿债务,该股票的账面价值180万元(其中累计确认公允价值变动损益20万元)、债务重组日的公允价值186万元,乙企业对该项应收账款计提坏账准备20万元。该重组业务对甲企业损益的影响是()万元。

a.20

b.40

c.6

d.14

相似考题

参考答案和解析

参考答案:A

更多“甲、乙企业为增值税一般纳税人,增值税税率为17%。甲企业欠乙企业购货款200万元(含增值税),由于甲企业财务发生困难,短期内不能支付货款。经协商,甲企业以其持有的作为交易性金融资产核算的B公司股票抵偿债务,该股票的账面价值180万元(其中累计确认公允价值变动损益20万元)、债务重组日的公允价值186万元,乙企业对该项应收账款计提坏账准备20万元。该重组业务对甲企业损益的影响是()万元。 ”相关问题

-

第1题:

甲.乙企业均为增值税一般纳税人,增值税税率为17%。甲企业欠乙企业购货款200万元(含增值税),由于甲企业财务发生困难,短期内不能支付货款。经协商,甲企业以其持有的作为交易性金融资产核算的B公司股票抵偿债务,该股票的账面价值180万元(其中累计确认公允价值变动损益20万元).债务重组日的公允价值186万元,乙企业对该项应收账款计提坏账准备20万元。该重组业务对甲企业损益的影响是( )万元。

A.14

B.6

C.20

D.40

正确答案:C

【答案】C

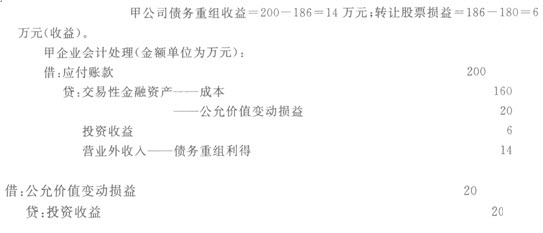

【解析】甲公司债务重组收益=200-186=14(万元);转让股票损益:186–180=6(万元)(收益)。

甲企业会计处理:

借:应付账款200

贷:交易性金融资产——成本160

——公允价值变动20

投资收益6

营业外收入——债务重组利得14

借:公允价值变动损益20

贷:投资收益20

-

第2题:

甲公司应收乙公司所欠账款468万元,已计提坏账准备50万元,由于乙公司发生财务困难短期内不能支付货款,甲公司与乙公司协商,以其作为以公允价值计量且其变动计入当期损益的金融资产核算的普通股股票抵偿该债务。乙公司用于抵债的普通股债务重组当日账面价值为400万元,公允价值为450万元,取得时初始投资成本为220万元。假定甲公司取得该股票后仍作为以公允价值计量且其变动计入当期损益的金融资产核算。不考虑其他因素,下列关于乙公司该债务重组的表述中,正确的有( )。A.乙公司该债务重组影响投资收益的金额是230万元

B.乙公司该债务重组影响投资收益的金额是50万元

C.乙公司该债务重组应确认的债务重组利得是18万元

D.乙公司该债务重组影响当期损益的金额是68万元答案:B,C,D解析:乙公司该债务重组影响当期损益的金额包括两部分:转让该金融资产应确认的转让损益和债务重组利得。转让该金融资产应确认的转让损益=450-400=50(万元);债务重组利得=468-450=18(万元);转让该金融资产应确认的投资收益=450-400=50(万元)。 -

第3题:

甲企业应收乙企业账款的账面余额为260万元。由于乙企业无法偿付该项应付账款,经双方协商同意,乙企业以增发其普通股股票的方式偿还债务。假设普通股股票每股面值为1元,公允价值为3元,乙企业以80万股抵偿该项债务,甲企业已经对该应收账款提取坏账准备10万元。甲企业将债权转为股权后作为以公允价值计量且其变动计入其他综合收益的金融资产核算,双方各支付给有关证券机构相关税费1万元。不考虑其他因素的影响,下列处理中正确的有( )。A.乙企业确认重组利得20万元

B.乙企业计入资本公积159万元

C.甲企业确认债务重组损失10万元

D.甲企业以公允价值计量且其变动计入其他综合收益的金融资产的初始投资成本为240万元答案:A,B,C解析:选项A,乙企业确认重组利得=260-3×80=20(万元);选项B,乙企业计入资本公积的金额=3×80-1×80=160(万元),因支付相关税费1万元冲减资本公积——资本溢价,所以为159万元;选项C,甲企业确认债务重组损失=260-10-3×80=10(万元);选项D,因为债权转为股权后作为以公允价值计量且其变动计入其他综合收益的金融资产核算,支付证券机构相关税费计入抵债资产的成本中,甲企业以公允价值计量且其变动计入其他综合收益的金融资产的初始投资成本为241万元(3×80+1)。 -

第4题:

甲、乙企业均为增值税-般纳税人,增值税税率为17%。甲企业欠乙企业购货款200万元(含增值税),由于甲企业财务发生困难,短期内不能支付货款。经协商,甲企业以其持有的作为交易性金融资产的B公司股票抵偿债务,该股票取得时成本为160万元,上期已经确认公允价值变动损益20万元(收益),中止确认该项金融资产当13公允价值186万元,乙企业对该项应收账款计提坏账准备20万元。该重组业务对甲企业损益的影响是( )万元。

A.14

B.6

C.20

D.40

正确答案:C

-

第5题:

甲企业欠乙企业货款1200万元,由于甲企业财务困难无法到期偿还,经协商,甲企业用产成品偿债。甲企业产品成本750万元,公允价值为800万元,已计提存货跌价准备16万元,增值税税率16%,计税价格和公允价值相等,甲企业增值税票已开,乙企业已将产品入库,则甲企业此项债务重组将( )。A、确认营业外收入272万元

B、确认资本公积248万元

C、不会形成债务重组损益

D、结转销售成本750万元

E、结转销售成本734万元答案:A,E解析:甲企业的账务处理为:

借:应付账款 1200

贷:主营业务收入 800

应交税费——应交增值税(销项税额) 128

营业外收入——债务重组收益 272

借:主营业务成本 734

存货跌价准备

16

贷:库存商品 750

(参见教材136页)