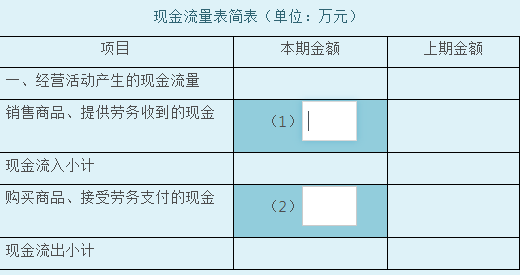

甲公司本年度发生如下与现金流量相关的业务:(1)本期销售商品收现200万元,去年销售商品本期收现50万元,本期预收货款40万元,本期退回以前年度销售的商品付现30万元。(2)本期购入商品付现100万元,本期支付去年购入商品所欠货款50万元,本期预付货款40万元,本期发生购货退回收现30万元。要求:根据上述资料,填列下表中空格的金额。

题目

甲公司本年度发生如下与现金流量相关的业务:

(1)本期销售商品收现200万元,去年销售商品本期收现50万元,本期预收货款40万元,本期退回以前年度销售的商品付现30万元。

(2)本期购入商品付现100万元,本期支付去年购入商品所欠货款50万元,本期预付货款40万元,本期发生购货退回收现30万元。

要求:根据上述资料,填列下表中空格的金额。

相似考题

参考答案和解析

参考答案:(1)“销售商品、提供劳务收到的现金”本期金额=200+50+40-30=260(万元)

(2)“购买商品、接受劳务支付的现金”本期金额=100+50+40-30=160(万元)

(2)“购买商品、接受劳务支付的现金”本期金额=100+50+40-30=160(万元)

更多“甲公司本年度发生如下与现金流量相关的业务:(1)本期销售商品收现200万元,去年销售商品本期收 ”相关问题

-

第1题:

按权责发生制的要求,下列项目中应作为本期收入的有( )A.本期销售商品本期收到货款

B.上期销售商品本期收到货款

C.本期预收货款下期发货

D.本期销售商品本期未收到货款

E.本期预付购货款答案:A,D解析:本题考查会计基础知识点

权责发生制原则是根据权责关系的实际发生期间来确认企业的收入和费用。即收入归属期是创造收入的会计期间;费用的归属期应是费用所服务的会计期间.本期销售商品不管款项是否收到,均应确认为本期的收入。故AD正确; -

第2题:

按权责发生制的要求,下列项目中,应作为本期收入的有( )。A.本期销售商品本期收到货款

B.上期销售商品本期收到货款

C.本期预收货款下期发货

D.本期销售商品本期未收到货款

E.本期预付购货款答案:A,D解析:权责发生制原则是根据权责关系的实际发生期间来确认企业的收入和费用。即收入归属期是创造收入的会计期间;费用的归属期应是费用所服务的会计期间。本期销售商品不管款项是否收到,均应确认为本期的收入。上期销售本期收款,应确认为上期的销售收入,B项错误;本期预收货款下期发货应确认为下期的收入,C项错误;本期预付购货款不确认收入,E项错误。 -

第3题:

甲公司为增值税一般纳税企业。2019年度,甲公司现销主营业务收入为1 000万元,增值税销项税额为130万元;收到前期销售商品应收账款50万元;预收账款40万元;本期销售材料收入100万元,销项税额13万元,款项已收到;前期销售本期退回支付60万元。假定不考虑其他因素,甲公司2019年度现金流量表中“销售商品、提供劳务收到的现金”项目的金额为( )万元。A.1080

B.1273

C.1180

D.1260答案:B解析:“销售商品、提供劳务收到的现金”项目的金额=1 000+130+50+40+100+13-60=1 273(万元) -

第4题:

某企业本期取得商品销售收入280万元,应收票据本期收回21万元,应收账款本期收回60万元,均以银行存款收讫。另外,当期因商品质量问题发生退货价款3万元,货款已通过银行转账支付。根据上述资料,在现金流量表中“销售商品、提供劳务收到的现金”为( )万元。A.358

B.356

C.298

D.364答案:A解析:本题考查现金流量表。销售商品、提供劳务收到的现金=280+21+60-3=358(万元)。 -

第5题:

按权责发生制的要求,下列项目中应作为本期收入的有()A本期销售商品本期收到货款

B上期销售商品本期收到货款

C本期预收货款下期发货

D本期销售商品本期未收到货款

E本期预付购货款答案:A,D解析:权责发生制原则是根据权责关系的实际发生期间来确认企业的收入和费用。即收入归属期是创造收入的会计期间;费用的归属期应是费用所服务的会计期间,本期销售商品不管款项是否收到,均应确认为本期的收入