D企业计划投资丙项目,投资期为两年,每年初投资500万元。第三年开始投产经营,第三年初垫支流动资金100万元(于项目结束时收回)。项目经营期为6年,净残值40万元,按直线法提取折旧。经营期中每年营业收入为900万元,每年付现成本560万元,公司所得税率为25%,资金成本10%。要求计算:①每年的营业现金流量;②丙项目的净现值、获利指数;③对该投资项目进行评价。附:8%复利现值系数为:0.9259 0.8573 0.7938 0.7350 0.6806 0.6302 0.5835 0.5403

题目

D企业计划投资丙项目,投资期为两年,每年初投资500万元。第三年开始投产经营,第三年初垫支流动资金100万元(于项目结束时收回)。项目经营期为6年,净残值40万元,按直线法提取折旧。经营期中每年营业收入为900万元,每年付现成本560万元,公司所得税率为25%,资金成本10%。要求计算:①每年的营业现金流量;②丙项目的净现值、获利指数;③对该投资项目进行评价。

附:8%复利现值系数为:0.9259 0.8573 0.7938 0.7350 0.6806 0.6302 0.5835 0.5403

相似考题

更多“D企业计划投资丙项目,投资期为两年,每年初投资500万元。第三年开始投产经营,第三年初垫支流动 ”相关问题

-

第1题:

某项目第一年年初投资500万元,第二年年初投资300万元,第三年年初投资200万元,则项目总投资为1000万元。 ( )

正确答案:×

没有考虑资金的时间价值。 -

第2题:

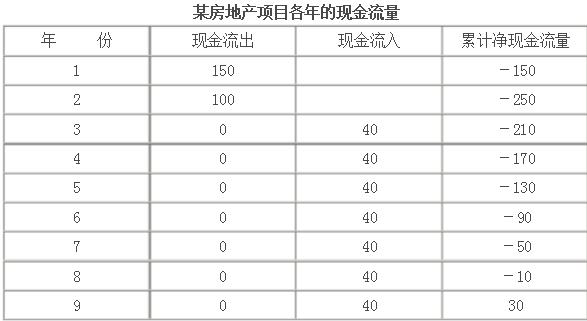

某房地产项目建设期为2年,第一年年初投资150万元,第二年初投资100万元,第三年开始投产并达到100%设计能力。每年销售收入200万元,经营成本140万元,销售税等支出为销售收入的10%。计算静态的全部投资回收期。

正常年份每年的净现金流入为:销售收入-销售税金-经营成本,即

净现金流入=200-200*10%-140=40万元

各年现金流量见下表(单位:万元): 因此,该房地产投资项目的静态全部投资回收期为静态投资回收期=累计净现金流量开始出现正直年份数-1+上年累计净现金流量的绝对值∕当年净现金流量=9-1+︱-10︱/60=8年3个月

因此,该房地产投资项目的静态全部投资回收期为静态投资回收期=累计净现金流量开始出现正直年份数-1+上年累计净现金流量的绝对值∕当年净现金流量=9-1+︱-10︱/60=8年3个月

略 -

第3题:

4、某公司决定进行一项投资,投资期为3年。每年年初投资2 000万元,第四年初开始投产,投产时需垫支500万元营运资金,项目寿命期为5年,5年中会使企业每年增加销售收入3 600万元,每年增加付现成本1 200万元,假设该企业所得税率为25%,资本成本为10%,采用平均年限法计提折旧,固定资产无残值。根据题意,下列选项正确的有

A.投资回收期为6.1年

B.净现值367.48万元

C.现值指数0.063

D.内含报酬率8%

正常投资期方案的净现值: 360×4.160×0.658-320-320×1.626=145.10(万元) 缩短投资期方案的净现值: 360×4.160×0.756-500-500×0.870=197.18(万元) 应选择缩短投资期方案。 正常投资期方案的净现值: 360×4.160×0.658-320-320×1.626=145.10(万元) 缩短投资期方案的净现值: 360×4.160×0.756-500-500×0.870=197.18(万元) 应选择缩短投资期方案。 -

第4题:

(2019年)某项目建设期2年,第一年投资500万元,第二年投资60万(含流动资金200万元),第三年的投产,投产后各年现金流量如下表:自建设开始年算起,该项目静态投资回收期为( )年,(缺投产后各年现金流量表)A.265

B.3.15

C.4.65

D.5.15答案:D解析: -

第5题:

某公司决定进行一项投资,投资期为3年。每年年初投资2 000万元,第四年初开始投产,投产时需垫支500万元营运资金,项目寿命期为5年,5年中会使企业每年增加销售收入3 600万元,每年增加付现成本1 200万元,假设该企业所得税率为25%,资本成本为10%,采用平均年限法计提折旧,固定资产无残值。根据题意,下列选项正确的有

A.投资回收期为6.1年

B.净现值367.48万元

C.现值指数0.063

D.内含报酬率8%

A 该项投资每半年的回报率=150/5000=3%,所以,年实际回报率=(1+3%)-1=6.09%