属虚值期权的情况如下()。A、对于看涨期权,当标的物市场价格高于执行价格时。B、对于看跌期权,当标的物市场价格低于执行价格时。C、对于看涨期权,当标的物市场价格低于执行价格时。D、对于看跌期权,当标的物市场价格高于执行价格时。E、是指标的物的市场价格与期权的执行价格相等的状况。

题目

属虚值期权的情况如下()。

A、对于看涨期权,当标的物市场价格高于执行价格时。

B、对于看跌期权,当标的物市场价格低于执行价格时。

C、对于看涨期权,当标的物市场价格低于执行价格时。

D、对于看跌期权,当标的物市场价格高于执行价格时。

E、是指标的物的市场价格与期权的执行价格相等的状况。

相似考题

参考答案和解析

参考答案:CD

更多“属虚值期权的情况如下()。 ”相关问题

-

第1题:

在不考虑交易费用的情况下,()的时间价值总是大于等于0。A.平值期权

B.虚值期权

C.实值美式期权

D.实值欧式期权答案:A,B,C解析:由于平值期权和虚值期权的内涵价值等于0,而期权的价值不能为负,所以平值期权和虚值期权的时间价值总是大于等于0。

对于实值美式期权,由于美式期权在有效的正常交易时间内可以随时行权,如果期权的权利金低于其内涵价值,在不考虑交易费用的情况下,买方立即行权便可获利,因此,处于实值状态的美式期权的时间价值总是大于等于0。

实值欧式看跌期权的时间价值可能小于0。 -

第2题:

以下关于期权时间价值的说法,正确的有()。

Ⅰ.通常情况下,实值期权的时间价值大于平值期权的时间价值

Ⅱ.通常情况下,平值期权的时间价值大于实值期权的时间价值

Ⅲ.深度实值期权、深度虚值期权和平值期权中,平值期权的时间价值最高

Ⅳ.深度实值期权、深度虚值期权和平值期权中,深度实值期权的时间价值最高

A、Ⅰ.Ⅱ.Ⅲ

B、Ⅱ.Ⅲ

C、Ⅰ.Ⅱ.Ⅳ

D、Ⅱ.Ⅲ.Ⅳ答案:B解析:当期权处于深度实值或深度虚值状态时,其时间价值将趋于0,特别是处于深度实值状态的欧式看跌期权,时间价值还可能小于0。如果考虑交易成本,深度实值期权的时间价值均有可能小于0,即当深度期权时间价值小于O时也不存在套利机会;当期权处于平值状态时,时间价值最大。 -

第3题:

以下关于时间价值的描述,正确的有( )。

Ⅰ.极度虚值期权的时间价值通常大于一般的虚值期权的时间价值

Ⅱ.虚值期权的时间价值通常小于平值期权的时间价值

Ⅲ.看极度虚值期权的时间价值通常小于一般的虚值期权的时间价值

Ⅳ.虚值期权的时间价值通常大于平值期权的时间价值A:Ⅰ.Ⅱ

B:Ⅱ.Ⅲ

C:Ⅲ.Ⅳ

D:Ⅱ.Ⅳ答案:B解析:一般来说,执行价格与市场价格的差额越大,则时间价值就越小;反之,差额越小,则时间价值就越大。当期权处于极度实值或极度虚值时,其时间价值都将趋向于零;而当一种期权正好处于平值状态时,其时间价值却达到最大。因为时间价值是人们因预期市场价格的变动能使虚值期权变为实值期权,或使有内涵价值的期权变为更有内涵价值的期权而付出的代价。由上可见,时间价值的大小排序应为:平值期权〉虚值期权〈极度虚值期权。 -

第4题:

以下关于时间价值的描述,正确的有()。

Ⅰ.极度虚值期权的时间价值通常大于一般的虚值期权的时间价值

Ⅱ.虚值期权的时间价值通常小于平值期权的时间价值

Ⅲ.极度虚值期权的时间价值通常小于一般的虚值期权的时间价值

Ⅳ.虚值期权的时间价值通常大于平值期权的时间价值A.Ⅰ、Ⅱ、Ⅲ

B.Ⅰ、Ⅱ、Ⅳ

C.Ⅱ、Ⅲ

D.Ⅱ、Ⅲ、Ⅳ答案:C解析:一般来说,执行价格与市场价格的差额越大,则时间价值就越小;反之,差额越小,则时间价值就越大。当一种期权处于极度实值或极度虚值时,其时间价值都将趋向于零;而当一种期权正好处于平值状态时,其时间价值却达到最大。因为时间价值是人们因预期市场价格的变动能使虚值期权变为实值期权,或使有内涵价值的期权变为更有内涵价值的期权而付出的代价。由上可见,时间价值的大小排序应为:平值期权>虚值期权>极度虚值期权。 -

第5题:

以下关于时间价值的描述,正确的有( )。

①极度虚值期权的时间价值通常大于一般的虚值期权的时间价值

②虚值期权的时间价值通常小于平值期权的时间价值

③极度虚值期权的时间价值通常小于一般的虚值期权的时间价值

④虚值期权的时间价值通常大于平值期权的时间价值A.①②③

B.①②④

C.②③

D.②③④答案:C解析:一般来说,执行价格与市场价格的差额越大,时间价值就越小;反之,差额越小,时间价值就越大。当一种期权处于极度实值或极度虚值时,其时间价值都将趋向于零;当一种期权正好处于平值状态时,其时间价值达到最大。因为时间价值是人们因预期市场价格的变动能使虚值期权变为实值期权,或使有内涵价值的期权变为更有内涵价值的期权而付出的代价。由上可见,时间价值的大小排序应为:平值期权>虚值期权>极度虚值期权。 -

第6题:

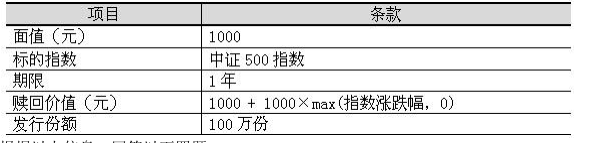

某款理财产品的基本特征如下表所示。

根据以上信息,回答97-100题。

这款产品可以分解为零息债券与( )。A.平值看涨期权多头

B.平值看涨期权空头

C.虚值看涨期权多头

D.虚值看涨期权空头答案:A解析:产品的赎回价值=1000+1000×max( (ST-S0)/S0 , 0) =1000 +max( ST-S0 , 0)×1000/S0,其中 max( ST-S0 , 0)就是一个行权价为 S0 的看涨期权。