甲注册会计师在对A公司2006年度财务报表进行审计时,对该公司的银行存款实施的部分审计程序如下:(1)取得2006年12月31日的银行存款余额调节表。(2)向开户银行寄发询证函,并直接收取寄回的询证函回函。(3)取得开户银行2007年1月31日的银行对账单要求:(1)甲注册会计师应采取何种方式才能直接收回开户银行的询证函回函?目的是什么?(2)甲注册会计师取得银行存款余额调节表后应检查哪些内容?(3)甲注册会计师索取开户银行2007年1月31日的银行对账单,能证实2006年12月31日银行存款余额调节表的

题目

甲注册会计师在对A公司2006年度财务报表进行审计时,对该公司的银行存款实施的部分审计程序如下:

(1)取得2006年12月31日的银行存款余额调节表。

(2)向开户银行寄发询证函,并直接收取寄回的询证函回函。

(3)取得开户银行2007年1月31日的银行对账单

要求:

(1)甲注册会计师应采取何种方式才能直接收回开户银行的询证函回函?目的是什么?

(2)甲注册会计师取得银行存款余额调节表后应检查哪些内容?

(3)甲注册会计师索取开户银行2007年1月31日的银行对账单,能证实2006年12月31日银行存款余额调节表的哪些内容?

相似考题

更多“甲注册会计师在对A公司2006年度财务报表进行审计时,对该公司的银行存款实施的部分审计程序如 ”相关问题

-

第1题:

在对N公司2006年的财务报表进行审计的过程中,Y注册会计师负责有关期初余额的审计。在审计过程中遇到以下问题,请代为作出正确的专业判断。

在对N公司财务报表期初余额进行审计时,你认为正确的有( )。

A.根据已经确认期末的存货余额,倒推期初存货余额并予以确认

B.如果期初余额对本期财务报表有影响,并且被审计单位拒绝调整应发表保留意见或否定意见的审计报告

C.只有当期初余额对于本期财务报表而言是重要的,注册会计师才需要对其予以特别关注并实施专门的审计程序

D.如果上期财务报表未经审计并且通过实施其他审计程序也未能得到有关期初余额充分适当的审计证据,则应当实施相应的审计程序

正确答案:BCD

解析:不能根据期末存货余额倒推确认期初的存货余额,因为期末余额的确认是在期初余额的基础上确认的。 -

第2题:

华龙会计师事务所在对西苑股份有限公司2006年度财务报表进行审计,决定把存货作为重要财务报表项目。在考虑如何对存货进行审计时,有下列提法,请指出不正确的是( )。

A.对存货进行监盘是证实存货是否存在的重要程序

B.对存货实施监盘是注册会计师对存货进行审计时最重要的程序

C.按照存货正确截止的要求,对于截止至l2月31日已收到购货发票并登记入账但未到库的在途物资,注册会计师不应纳入盘点范围

D.对存货进行计价审计,一般采用分层抽样法

正确答案:C

对于截止至l2月31日,“单到货未到”的在途物资,因为相应的负债已记入本年账内,因此应纳入盘点范围。 -

第3题:

[2015]甲公司是ABC会计师事务所的常年审计客户,A注册会计师负责审计甲公司2014年度财务报表,审计工作底稿中与分析程序相关的部分内容摘录如下:

(5)A注册会计师在审计过程中未提出审计调整建议,已审财务报表与未审财务报表一致,因此认为无需在临近审计结束时运用分析程序对财务报表进行总体复核[强制要求]。

要求:针对上述事项,指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。答案:解析:不恰当。在临近审计结束时,应当运用分析程序对财务报表进行总体复核/总体复核分析程序是必要程序。 -

第4题:

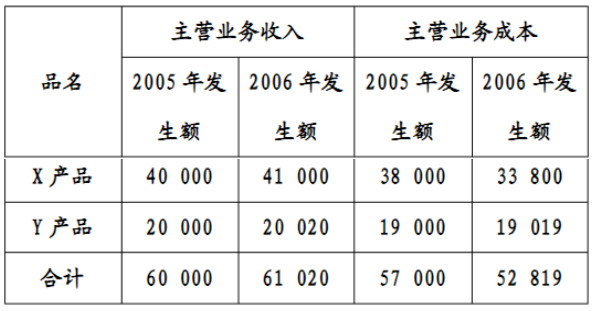

注册会计师对某公司2006年度财务报表进行审计。该公司2006年度的供产销形势与2005年相当,2005年度财务报表经审计无误。未经审计的2006年度财务报表部分数据见表1。

表1财务报表部分数据表

单位:元

要求:请帮助注册会计师运用分析程序,指出2006年的数据是否存在不合理之处,并说明理由。

参考答案:2006年X产品的数据存在不合理之处。

既然A公司2006年的供产销形势与上年相当,则应当保持与上年大致相当的销售毛利率水平。但是,X产品2006年的销售毛利率为17.57%,大大高于2005年的5%。

-

第5题:

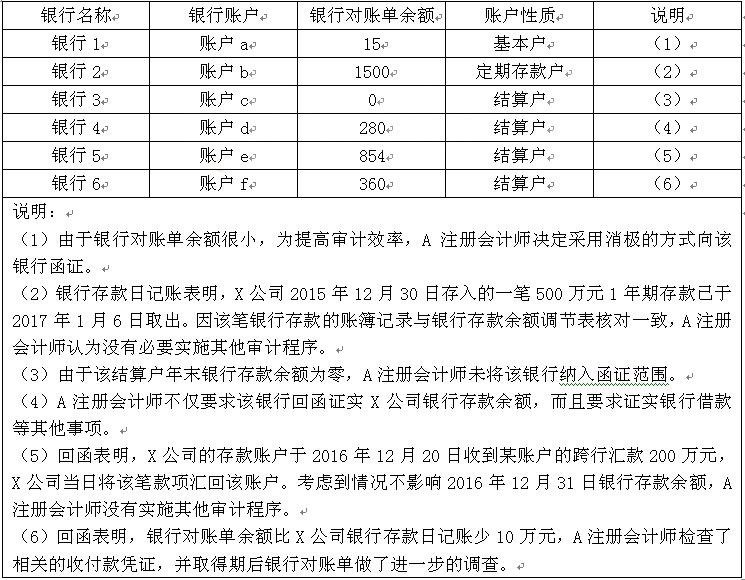

A注册会计师负责对X公司2016年度财务报表实施审计时,需要对银行存款实施函证。项目组成员在实施银行函证程序时,遇到下列事项(金额单位:万元):

要求:针对审计说明第(1)至(6)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。答案:解析:审计说明(1)中做法不恰当。注册会计师向银行寄发的询证函,应当采用积极的方式。

审计说明(2)中做法不恰当。在资产负债表日后已提取的定期存款,注册会计师应当核对相应的兑付凭证等。

审计说明(3)中做法不恰当。注册会计师向银行函证的范围,应当包括零余额的账户。

审计说明(4)中做法恰当。

审计说明(5)中做法不恰当。该笔跨行转账业务同时对应转入和转出,注册会计师应实施询问和检査等必要程序。

审计说明(6)中做法恰当。