某企业采用年数总和法计提折旧,税法规定按平均年限法计提折旧。本年税前会计利润为300万元,按平均年限法计提折旧为90万元,按年数总和法计提折旧为180万元,所得税税率为25%。计算本年应交所得税款并做会计分录。

题目

某企业采用年数总和法计提折旧,税法规定按平均年限法计提折旧。本年税前会计利润为300万元,按平均年限法计提折旧为90万元,按年数总和法计提折旧为180万元,所得税税率为25%。计算本年应交所得税款并做会计分录。

相似考题

更多“某企业采用年数总和法计提折旧,税法规定按平均年限法计提折旧。本年税前会计利润为300万元,按平均年限法计提折旧为90万元,按年数总和法计提折旧为180万元,所得税税率为25%。计算本年应交所得税款并做会计分录。 ”相关问题

-

第1题:

为适应技术进步、产品更新换代较快的形势,C公司于2018年初购置了一台生产设备,购置成本为4000万元,预计使用年限为8年,预计净残值率为5%。经税务机关批准,该公司采用年数总和法计提折旧。C公司适用的所得税税率为25%。2019年C公司当年亏损2600万元。

经张会计师预测,C公司2020~2025年各年末未扣除折旧的税前利润均为900万元。为此他建议,C公司应从2020年开始变更折旧方法,使用直线法(即年限平均法)替代年数总和法,以减少企业所得税负担,对企业更有利。

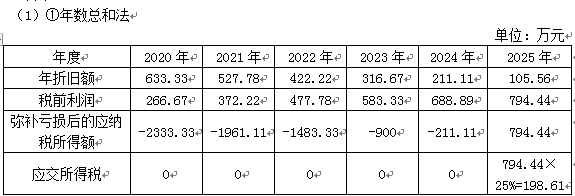

在年数总和法和直线法下,2020~2025年各年的折旧额及税前利润的数据分别如下表所示:

年数总和法下的年折旧额及税前利润

单位:万元

要求:

(1)分别计算C公司按年数总和法和直线法计提折旧情况下2020~2025年应缴纳的所得税总额。

(2)根据上述计算结果,判断C公司是否应接受张会计师的建议(不考虑资金时间价值)。答案:解析:

应缴纳的所得税总额=794.44×25%=198.61(万元)

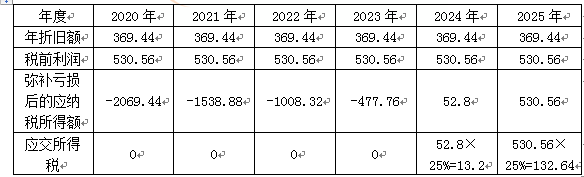

②直线法

单位:万元

应缴纳的所得税总额=52.8×25%+530.56×25%=145.84(万元)

(2)根据上一问计算结果,变更为直线法的情况下缴纳的所得税更少,因此应接受张会计师的建议。 -

第2题:

甲企业按年数总和法计提折旧,税法按平均年限法计提折旧。2008年税前会计利润为310万元,按年数总和法计提折旧为180万元,按平均年限法计提折旧为90万元,所得税率为25%。2008年应交所得税款为: ()

A.200万元

B.0万元

C.100万元

D.40万元

错误 -

第3题:

甲公司2020年税前会计利润为310万元,某项固定资产税法按平均年限法计提折旧90万元,会计按年数总和法计提折旧180万元,所得税税率25%。2020年应交所得税为()万元。

A.77.5

B.55

C.100

D.400

3.2 -

第4题:

某企业采用年数总和法计提折旧,税法规定按平均年限法计提折旧。2008年税前会计利润为600万元,按平均年限法计提折旧为l80万元,按年数总和法计提折旧为360万元,所得税税率为25%。2008年应交所得税为()万元。

A240

B285

C105

D195

D

略 -

第5题:

2、甲公司2016年税前会计利润为310万元,某项固定资产税法按平均年限法计提折旧90万元,会计按年数总和法计提折旧180万元,所得税税率25%。2016年应交所得税为()万元。

A.77.5

B.55

C.100

D.400

A 解析:〔310+(180-90)〕*25%=100(万元)。