(2015年)在两个风险资产构成的投资组合中加入无风险资产,其可行投资组合集将发生变化,下列说法中错误的是()。A.风险最小的可行投资组合风险为零 B.可行投资组合集的上下沿为射线 C.可行投资组合集是一片区域 D.可行投资组合集的上下沿为双曲线

题目

B.可行投资组合集的上下沿为射线

C.可行投资组合集是一片区域

D.可行投资组合集的上下沿为双曲线

相似考题

更多“(2015年)在两个风险资产构成的投资组合中加入无风险资产,其可行投资组合集将发生变化,下列说法中错误的是()。”相关问题

-

第1题:

下列关于投资者对风险的态度的说法中,符合投资组合理论的有( )。A.不同风险偏好投资者的投资都是无风险资产和最佳风险资产组合的组合

B.投资者在决策时不必考虑其他投资者对风险的态度

C.当存在无风险资产并可按无风险利率自由借贷时,市场组合优于其他风险资产组合

D.投资者对风险的态度不仅影响其借入或贷出的资金量,还影响最佳风险资产组合答案:A,B,C解析:投资者个人对风险的态度仅仅影响借入或贷出的资金量,而不影响最佳风险资产组合,选项D错误。当存在无风险资产并可按无风险报酬率自由借贷时,市场组合优于所有其他组合,市场组合是唯一最有效的风险资产组合,选项C正确。按照分离定理,个人的投资行为可分为两个阶段:先确定最佳风险资产组合,后考虑无风险资产和最佳风险资产组合的理想组合,选项A正确。分离定理在理财方面非常重要,它表明企业管理层在决策时不必考虑每位股东对风险的态度,选项B正确。 -

第2题:

在组合投资理论中,有效投资组合是指( )。A.可行投资组合集右边界上的任意可行组合

B.可行投资组合集内部任意可行组合

C.在所有风险相同的投资组合中具有最高预期收益率的组合

D.可行投资组合集左边界上的任意可行组合答案:C解析:有效投资组合,即那些在给定的风险水平下使得期望收益最大化的投资组合,或那些在给定的期望收益率上使得风险最小化的投资组合。 -

第3题:

下列关于均值方差法应用到两个风险资产的投资组合中,说法错误的是( )。A.投资组合的预期收益率以及方差会随着投资比例变化

B.可行投资组合集在方差-预期收益率平面图中表示为抛物线及右侧区域

C.除与两个风险资产相对应的两个点外,其他点都是由两种资产混合而成的投资组合

D.抛物线上方的点所代表的投资组合是无法通过组合两个风险资产而得到的答案:B解析:两个风险资产的投资组合所对应的方差-预期收益率平面图的点表现为一条抛物线,抛物线以外的点所代表的投资组合是无法通过组合两个风险资产而得到的。故B错误;投资组合的预期收益率以及方差会随着投资比例变化;除与两个风险资产相对应的两个点外,其他点都是由两种资产混合而成的投资组合;抛物线上方的点所代表的投资组合是无法通过组合两个风险资产而得到的。考点均值——方差模型概述 -

第4题:

所谓市场投资组合,是指由所有的( )投资组合构成,并且其包含的各资产的投资比例与整个市场上风险资产的相对市值比例一致的投资组合。A.固定资产

B.无形资产

C.无风险资产

D.风险资产答案:D解析:市场投资组合包含市场上所有的风险资产,并且其包含的各资产的投资比例与整个市场上风险资产的相对市值比例一致。知识点:理解CAPM模型的主要思想和应用以及资本市场线和证券市场线的概念与区别; -

第5题:

资本市场线上的投资组合包括无风险资产和( )。A.杠杆投资组合

B.任意风险资产

C.市场投资组合

D.可行投资组合答案:A解析: -

第6题:

一位投资者希望构造一个资产组合,并且资产组合的位置在资本市场线上最优风险资产组合和无风险资产之间,那么他将( )。A.只投资风险资产

B.只投资无风险资产

C.以无风险利率贷出部分资金,剩余资金投入最优风险资产组合

D.以无风险利率借入部分资金,所有资金投入最优风险资产组合答案:C解析: -

第7题:

在资本资产定价模型中,当投资者的风险承受能力较高时,通常()。

- A、资产中较大比例投资于无风险资产

- B、不愿意投资与市场资产组合

- C、平均分配市场资产组合和无风险资产

- D、愿意以无风险利率借入资金投资于市场资产组合

正确答案:D -

第8题:

单选题所谓市场投资组合,是指由( )投资组合构成,并且其包含的各资产的投资比例与整个市场上风险资产的相对市值比例一致的投资组合。A固定资产

B无形资产

C无风险资产

D风险资产

正确答案: C解析: -

第9题:

单选题在组合投资理论中,有效投资组合是指( )。A可行投资组合集右边界上的任意可行组合

B可行投资组合集内部任意可行组合

C在所有风险相同的投资组合中具有最高预期收益率的组合

D可行投资组合集左边界上的任意可行组合

正确答案: A解析: -

第10题:

单选题一位投资者希望构造一个资产组合,并且资产组合的位置在资本*市场线上最优风险资产组合和无风险资产之间,那么他将()A只投资风险资产

B只投资无风险资产

C以无风险利率贷出部分资金,剩余资金投入最优风险资产组合

D以无风险利率借入部分资金,所有资金投入最优风险资产组合

正确答案: C解析: 暂无解析 -

第11题:

单选题资本市场线上的投资组合包括无风险资产和( )。A杠杆投资组合

B任意风险资产

C市场投资组合

D可行投资组合

正确答案: B解析: -

第12题:

单选题关于均值方差法在两个风险资产组成的投资组合中的应用,下列说法错误的是( )。A可行投资组合集在方差—预期收益率平面图中表现为抛物线及其右侧区域

B除与全额投资两个风险资产之一对应的两个点外,抛物线上的其他点都是由两种资产混合而成的投资组合

C位于抛物线上方的点所代表的组合是无法通过组合两个风险资产所得到的

D投资组合的预期收益率及方差会随着投资比例变化而改变

正确答案: B解析: -

第13题:

(2018年)下列关于投资者对风险的态度的说法中,符合投资组合理论的有()。A.投资者在决策时不考虑其他投资者对风险的态度

B.不同风险偏好投资者的投资都是无风险投资和最佳风险资产组合的组合

C.投资者对风险的态度不仅影响其借入或贷出的资金量,还影响最佳风险资产组合

D.当存在无风险资产并可按无风险利率自由借贷时,市场组合优于其他资产组合答案:A,B,D解析:个人的效用偏好与最佳风险资产组合相独立(或称相分离),所以投资者在决策时不必考虑其他投资者对风险的态度,选项A的说法正确;个人的投资行为可分为两个阶段:先确定最佳风险资产组合,后考虑无风险资产和最佳风险资产组合的理想组合,所以选项B的说法正确;个人对风险的态度仅影响借入或贷出的资金量,而不影响最佳风险资产组合,最佳市场组合只有M,所以选项C的说法不正确;当存在无风险资产并可按无风险利率自由借贷时,市场组合优于所有其他组合,所以选项D的说法正确。 -

第14题:

资产1、资产2(E(r1)>E(r2))这两个风险资产形成的可行投资组合集为一条曲线,若上述两个资产都无法卖空,则以下表述正确的是( )。A.可行投资组合集的预期收益率低于资产2的预期收益率

B.可行投资组合集的预期收益率高于资产1的预期收益率

C.可行投资组合集的预期收益率与资产1、2的预期收益率无关

D.可行投资组合集的预期收益率介于资产1与资产2之间答案:C解析:预期收益率比资产1更高的投资组合是卖空资产2而买入资产1,而预期收益率比资产2更低的投资组合是卖空资产1而买入资产2。若存在卖空限制,这些组合将是不可行的。 -

第15题:

于可行投资组合集,下列说法错误的是( )。A.如投资者要求投资风险不高于某给定水平,可行投资组合集的范围会缩小

B.加入无风险资产能够极大地扩展可行投资组合集

C.卖空限制将缩小可行投资组合集的范围

D.由两个风险资产组成的投资组合,其可行投资组合集是一个扇形答案:D解析: -

第16题:

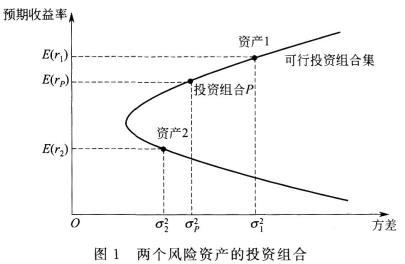

(2015年)资产1、资产2[E(r1)>E(r2)]这两个风险资产形成的可行投资组合集为一条曲线,若上述两个资产都无法卖空,则以下表述中正确的是()。A.可行投资组合集的预期收益率低于资产2的预期收益率

B.可行投资组合集的预期收益率介于资产1与资产2之间

C.可行投资组合集的预期收益率与资产1、资产2的预期收益率无关

D.可行投资组合集的预期收益率高于资产1的预期收益率答案:B解析:如果资产的投资比例存在限制,那么可行投资组合集的范围将受到影响。比如一些市场上存在卖空限制,各资产的投资比例不能为负数。此时可行投资组合集将限制在图1中代表资产1和资产2的两点间的部分,因为同时持有两种风险资产的投资组合其预期收益率必然是介于两种风险资产的预期收益率之间。

-

第17题:

在组合投资理论中,有效投资组合是指( )。

A、可行投资组合集左边界上的任意可行组合

B、可行投资组合集内部任意可行组合

C、可行投资组合集右边界上的任意可行组合

D、在所有风险相同的投资组合中具有最高预期收益率的组合答案:D解析:在马可维茨的投资组合理论中,一个重要的概念是有效前沿。有效前沿是由全部有效投资组合构成的集合。如果一个投资组合在所有风险相同的投资组合中具有最高的预期收益率,或者在所有预期收益率相同的投资组合中具有最小的风险,那么这个投资组合就是有效的。 -

第18题:

下列关于两项风险性资产构成的投资组合中,正确的是()。

- A、如果两项资产的相关系数为0,此时有可能构成风险为零的投资组合

- B、如果两项资产的相关系数为1,有可能构成无风险投资组合

- C、如果两项资产完全负相关,有可能构成无风险资产组合

- D、无论它们的相关系数如何,都无法组成无风险组合

正确答案:C -

第19题:

在两个风险资产构成的投资组合中加入无风险资产,关于其可行投资组合集,说法错误的是()。

- A、风险最小的可行投资组合风险为零

- B、可行投资组合集的上下沿为双曲线

- C、可行投资组合集是一片区域

- D、可行投资组合集的上下沿为射线

正确答案:B -

第20题:

多选题下列有关投资组合风险与收益的描述中,正确的是()。A除非投资于市场组合,否则投资者应该通过投资于市场组合和无风险资产所构成的组合来实现在资本*市场线上的投资

B当资产间的预期收益率并非完全正相关时,资产组合理论表明多样化投资是有益的

C若两种资产完全正相关,资产组合后的风险完全抵消

D风险资产与无风险资产所构成的资产组合是一条直线

正确答案: B,C解析: 暂无解析 -

第21题:

单选题在投资组合分析的模型中,有效投资组合是指( )。A可行投资组合集左边界上的任意可行组合

B可行投资组合集内部任意可行组合

C可行投资组合集右边界上的任意投资组合

D在给定的期望收益率上使得风险最小化的投资组合

正确答案: D解析: -

第22题:

单选题在两个风险资产构成的投资组合中加入无风险资产,关于其可行投资组合集,说法错误的是()。A风险最小的可行投资组合风险为零

B可行投资组合集的上下沿为双曲线

C可行投资组合集是一片区域

D可行投资组合集的上下沿为射线

正确答案: D解析: 暂无解析 -

第23题:

单选题下列关于两项风险性资产构成的投资组合中,正确的是()。A如果两项资产的相关系数为0,此时有可能构成风险为零的投资组合

B如果两项资产的相关系数为1,有可能构成无风险投资组合

C如果两项资产完全负相关,有可能构成无风险资产组合

D无论它们的相关系数如何,都无法组成无风险组合

正确答案: B解析: 暂无解析