中原公司有一台机器,其原价为80 000元,现欲处理,有以下两个方案可供选择:①外地晨光机器厂拟出价56 000元购买,但需中原公司支付拆卸、包装及运输费用共计12 000元。②本市黄河机器厂拟租用这台机器10年,每年愿出租金8 000元,但需中原公司每年支付该机器的维修费和保险费1 000元。假定租赁期满,该机器无残值;该公司的资金成本率为12%。哪个方案较为有利()。A.方案①B.方案②

题目

A.方案①

B.方案②

相似考题

更多“中原公司有一台机器,其原价为80 000元,现欲处理,有以下两个方案可供选择:①外地晨光机器厂拟出价56 000元购买,但需中原公司支付拆卸、包装及运输费用共计12 000元。②本市黄河机器厂拟租用这台机器10年,每年愿出租金8 000元,但需中原公司每年支付该机器的维修费和保险费1 000元。假定租赁期满,该机器无残值;该公司的资金成本率为12%。哪个方案较为有利()。 ”相关问题

-

第1题:

东大公司为扩大经营规模融资租入一台机器,该机器的市价为522万元,设备运抵公司过程中租赁公司支付运费以及保险费共计26万元,租期为10年,租赁公司的融资成本为65万元,租赁手续费为20万元。租赁公司要求的报酬率为16%。

要求:

(1)确定租金总额。

(2)如果租金每年年初等额支付,则每期租金为多少

(3)如果租金每年年末等额支付,则每期租金为多少

正确答案:

(1)租金总额=522+26+65+20=633(万元)

(2)设备价款=522+26=548(万元)

如果租金每年年初等额支付,则每期租金为:

A=548+E(P/A,16%,9)+1]=548÷(4.6065+1)=97.74(万元)

(3)如果租金每年年末等额支付,则每期租金为:A=548÷(P/A,l6%,l0)=548÷4.8332=ll3.38(万元) -

第2题:

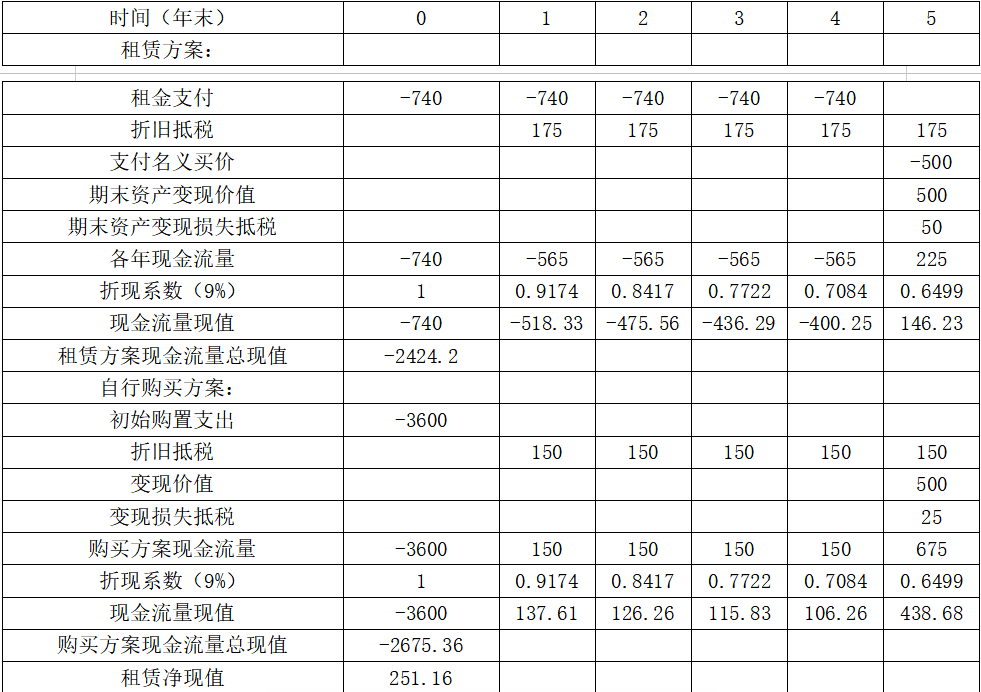

丁公司是一家制造业企业。该公司生产需求处于上升阶段,为增加产能,公司拟添置一台新设备。有关资料如下:

(1)该设备购置成本3600万元;预计第5年年末设备的变现价值为500万元;

(2)该设备每年需要运行维护费30万元。

(3)该设备也可以通过租赁方式取得。租赁公司要求每年租金740万元,租期5年,租金在每年年初支付,租赁期内不得退租,租赁期满设备所有权归丁公司所有,并为此需向出租人支付资产余值价款500万元。设备运行维护费由丁公司承担。

(6)丁公司适用所得税税率25%;税法规定该类设备使用年限6年,直线法计提折旧,残值率为0;税前有担保的借款利率12%。

要求:

计算租赁净现值,判断选择租赁方案还是购买方案,并说明理由。答案:解析:租期/税法规定可使用年限=5/6=83.33%>规定的75%,属于融资租赁,租赁费不可以税前抵扣。

税后有担保的借款利率=12%×(1-25%)=9%

租赁方案:租赁资产的计税基础=500+740×5=4200(万元)

租赁资产折旧=4200/6=700(万元)

租赁资产折旧抵税=700×25%=175(万元)

第5年年末账面价值=4200-700×5=700(万元)

变现损失抵税=(700-500)×25%=50(万元)

购置方案:年折旧=3600/6=600(万元)

折旧抵税=600×25%=150(万元)

第5年年末账面价值=3600-600×5=600(万元)

变现损失抵税=(600-500)×25%=25(万元)

租赁净现值

单位:万元

因为租赁净现值大于0,所以应选择租赁方案。 -

第3题:

2、某公司拟购买一台磨碎机,这台机器的价格是160000元,为专门需要,公司需要对这台机器进行改进,相关费用为40000元,这台机器使用年限为3年,每年的折旧率分别为固定资产总值的40%、32%和28%,预计3年后可按20000元的价格出售。使用该机器需要垫支6500元的净营运资本,并且这台机器的使用不会增加公司目前的收入,但每年可以节约税前经营付现成本80000元,该公司的所得税税率为25%。 要求:计算该机器设备的现金流量。

破碎段 -

第4题:

为扩大生产规模,F公司拟添置一台主要生产设备,经分析该项投资的净现值大于零。该设备预计使用6年,公司正在研究是自行购置还是通过租赁取得。相关资料如下:如果自行购置该设备,需要支付买价760万元,并需支付运输费10万元、安装调试费30万元。税法允许的设备折旧年限为8年,按直线法计提折旧,残值率为5%。为了保证设备的正常运转,每年需支付维护费用30万元,6年后设备的变现价值预计为280万元。如果以租赁方式取得该设备,租赁公司要求的租金为每年170万元,在每年年末支付,租期6年,租赁期内不得退租。租赁公司负责设备的运输和安装调试,并负责租赁期内设备的维护。租赁期满设备所有权不转让。F公司适用的所得税税率为25%,税前借款(有担保)利率为8%,该投资项目的资本成本为12%。

要求:

(1)计算租赁资产成本、租赁期税后现金流量、租赁期末资产的税后现金流量。

(2)计算租赁方案相对于自行购置方案的净现值,并判断F公司应当选择自行购置方案还是租赁方案。

答案:解析:由于租赁设备所有权不转移,所以属于税法上的经营租赁n

(1)租赁资产成本=760+10+30=800(万元)自购方案每年的折旧额=800*(1-5%)/8=95(万元)租赁期每年的税后现金流量=-170*(1-25%)-95*25%+30*(1-25%)=-128.75(万元)租赁期满资产的账面余值=800-95*6=230(万元)租赁期满资产的税后现金流量=-280+(280-230)*25%=-267.5(万元)

(2)税后担保借款的利率=8%*(1-25%)=6%相对于自购方案而言,租赁方案的净现值=800-128.75*(P/A,6%,6)-267.5*(P/F,12%,6)=31.38(万元)由于净现值大于零,所以应该采用租赁方案。(注:根据2009年新税法的相关规定,判定租赁性质的标准只有一条,即所有权是否转移)

-

第5题:

东方公司于2013年1月1日从租赁公司租入一台大型设备。该设备市场价格100万元,运输费、安装调试费、保险费等合计2万元,租期5年,租赁期满时预计残值5万元。已知年利率为6%,租赁手续费率每年2%,租金于每年末等额支付1次。经过协商,有以下两种方案:(1)运输费、安装调试费、保险费由租赁公司承担,期满残值归租赁公司所有。(2)运输费、安装调试费、保险费由承租公司承担,期满残值归承租公司所有。

要求:(1)计算东方公司两种方案每年支付的租金(精确到元);(2)假定承租企业选择每年租金较少的方案,请填写下列租金摊销计划表(在表后写明应计租费的计算过程,单位为元,保留两位小数)。

答案:解析:(1)折现率=6%+2%=8%方案一每年租金=[100+2-5×(P/F,8%,5)]/(P/A,8%,5)=(100+2-5×0.6806)/3.9927=24.6943(万元)方案二每年租金=100/(P/A,8%,5)=100/3.9927=25.0457(万元)(2)

答案:解析:(1)折现率=6%+2%=8%方案一每年租金=[100+2-5×(P/F,8%,5)]/(P/A,8%,5)=(100+2-5×0.6806)/3.9927=24.6943(万元)方案二每年租金=100/(P/A,8%,5)=100/3.9927=25.0457(万元)(2)

第一年应计租费=1020000×8%=81600(元)第二年应计租费=854657×8%=68372.56(元)第三年应计租费=676086.56×8%=54086.92(元)第四年应计租费=483230.48×8%=38658.44(元)第五年应计租费=274945.92×8%=21995.67(元)