ABC公司资本总额为250万元,负债比率为45%,其利率为14%。该企业销售额为320万元,固定成本48万元,变动成本率为60%。试计算经营杠杆系数、财务杠杆系数和联杠杆系数。

题目

ABC公司资本总额为250万元,负债比率为45%,其利率为14%。该企业销售额为320万元,固定成本48万元,变动成本率为60%。试计算经营杠杆系数、财务杠杆系数和联杠杆系数。

相似考题

更多“ABC公司资本总额为250万元,负债比率为45%,其利率为14%。该企业销售额为320万元,固定成本48万元,变动成本率为60%。试计算经营杠杆系数、财务杠杆系数和联杠杆系数。”相关问题

-

第1题:

某公司年营业收入为1000万元,变动成本率为60%,经营杠杆系数为2.5,财务杠杆系数为1.6,没有优先股。如果固定成本增加20万元,那么,总杠杆系数将增加( )。

A.0.1

B.0.2

C.0.5

D.0.25

正确答案:D

解析:总杠杆系数=边际贡献÷[边际贡献-(固定成本+利息)]

边际贡献=1000×(1-60%)=400(万元)

原来的总杠杆系数=2.5×1.6=4

原来的(固定成本+利息)=300(万元)

变化后的(固定成本+利息)=300+20=320(万元)

变化后的总杠杆系数=400÷(400-320)=5

总杠杆系数增加(5-4)/4×100%=25% -

第2题:

某企业本年营业收入1200万元,变动成本率为60%,下年经营杠杆系数为1.5,本年的经营杠杆系数为2,则该企业的固定性经营成本为( )万元。

A.160

B.320

C.240

D.无法计算

正确答案:A

解析:下年经营杠杆系数=本年边际贡献/(本年边际贡献-固定性经营成本)=1200×(1-60%)/[1200×(1-60%)-固定性经营成本]=1.5,解得:固定性经营成本为160万元。 -

第3题:

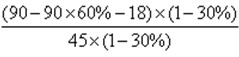

ABC公司年销售额为90万元,变动成本率为60%,全部固定成本和费用为18万元,总资产为45万元,资产负债率为30%,负债的平均利息率为8%,假设所得税率为30%。该公司拟改变经营计划,追加投资35万元,每年固定成本增加4万元,可以使销售额增加20%,并使变动成本率下降至50%。该公司以提高权益净利率同时降低总杠杆系数作为改进经营计划的标准。

要求:

(1)所需资金以追加实收资本取得,计算权益净利率、经营杠杆系数、财务杠杆系数和总杠杆系数,判断应否改变经营计划;

(2)所需资金以10%的利率借入,计算权益净利率、经营杠杆系数、财务杠杆系数和总杠杆系数,判断应否改变经营计划。

正确答案:

(1)目前情况:

权益净利率= =40%

=40%

经营杠杆系数= =1.89

=1.89

财务杠杆系数= =1.06

=1.06

总杠杆系数=1.89×1.06=2

增资方案:

权益净利率 = =33.68%

=33.68%

经营杠杆系数 = =1.63

=1.63

财务杠杆系数 = =1.03

=1.03

总杠杆系数=1.63×1.03=1.68

由于增资方案权益净利率下降了,所以不应采纳该方案。

(2)借入资金方案

权益净利率= =63.33%

=63.33%

经营杠杆系数= =1.63

=1.63

财务杠杆系数= =1.16

=1.16

总杠杆系数=1.63×1.16=1.89

由于借入资金方案可以提高权益净利率,同时降低总杠杆系数,所以,应当采纳借入资金的经营计划。 -

第4题:

1.某公司年营业收入为500元,变动成本率为40%,经营杠杆系数为1.5,财务杠杆系数为2。如果固定成本增加50万元,则复合杠杆系数将变为6。( )

正确答案:√

DCL=M÷[M-(a+I+R)] M=500×(1-40%)=300(万元)

变化前的DCL=1.5×2=3代入DCL公式得:变化前的a+I+R=200Cg元)

变化后的a+I+R=200+50=250(万元)

变化后的DCL=300÷(300-250)=6 -

第5题:

某企业年销售额为300万元,税前利润72万元,固定成本40万元,变动成本率为60%,全部资本为200万元,负债比率40%,负债利率10%,要求计算该企业的经营杠杆系数;财务杠杆系数;总杠杆系数。

正确答案: 经营杠杆=(S-VC)/(S-VC-F)=(300-300×60%)/(300-300×60%-40)=1.5

财务杠杆=EBIT/EBIT-I=(S-VC-F)/(S-VC-F-I)=(300-300*60%-40)/(300-300*60%-40-200*40%*10%)=1.11

总杠杆系数=DOL*DFL=1.5*1.11=1.665 -

第6题:

某企业全部资本为150万元,负债比率为45%,负债利率12%,当销售额为100万元,息税前利润为20万元,则财务杠杆系数为()。

正确答案:1.68 -

第7题:

某医药公司资产总额1 500万元,资产负债率为60%,负债的年均利率为10%。该公司年固定成本总额14.5万元,全年实现税后利润13.4万元,每年还将支付优先股股利4.69万元,所得税税率33%。计算该公司的利息保障倍数、经营杠杆系数、财务杠杆系数、复合杠杆系数。

正确答案: 利息保障倍数=29/9=3.22

经营杠杆系数=(29+14.5)/29=1.5

财务杠杆系数=29/[29-9-4.69÷(1-33%)]=2.23

复合杠杆系数=1.5×2.23=3.35 -

第8题:

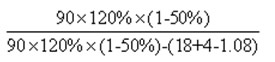

ABC公司资本总额为250万元,负债比率为45%,其利率为14%。该企业销售额为320万元,固定成本48万元,变动成本率为60%。试计算经营杠杆系数、财务杠杆系数和联杠杆系数。

正确答案: DOL(杠杆系数)=320×(1-60%)÷(320×(1-60%)-48)=1.6

DFL(财务杠杆系数)=〔320×(1-60%)-48〕÷(320×(1-60%)-48-250×45%×14%)=1.25

DTL(联杠杆系数)=1.6×1.25=2 -

第9题:

某企业年销售额280万元,固定成本32万元(不包括利息支出),变动成本率60%,权益资本200万元,负债与权益资本比率为45%,负债利率12%。 要求计算: (1)经营杠杆系数; (2)财务杠杆系数; (3)总杠杆系数。

正确答案:(1)经营杠杆系数=(S-VC)/(S-VC-F)=(280-280×60%)÷(280-280×60%-32)=1.4

(2)财务杠杆系数=EBIT/(EBIT-I)=(280-280×60%-32)÷[(280-280×60%-32)-(200×45%×12%)]=1.156

(3)总杠杆系数=1.4×1.156=1.618 -

第10题:

问答题B公司年营业收入为500万元,变动成本率为40%,经营杠杆系数为1.5,财务杠杆系数为2。要求: (1)分别计算固定成本和利息费用; (2)如果固定成本增加50万元,计算综合杠杆系数。正确答案: (1)经营杠杆系数1.5=(500-500×40%)/(500-500×40%-固定成本)

固定成本=100万元

财务杠杆系数2=(500-500×40%-100)/(500-500×40%-100-利息)

利息=100万元

(2)DOL=(500-500×40%)/(500-500×40%-150)=2DFL=(500-500×40%-150)/(500-500×40%-150-100)=3DCL=2×3=6解析: 暂无解析 -

第11题:

问答题某企业年销售额为210万元,息税前利润60万元。变动成本率60%,全部资本200万元,负债比率40%,负债的利息率为15%。要求:计算该企业的经营杠杆系数、财务杠杆系数和复合杠杆系数。正确答案: DOL=1.4DFL=1.25DCL=1.75解析: 暂无解析 -

第12题:

问答题某企业年销售额为300万元,税前利润72万元,固定成本40万元,变动成本率为60%,全部资本为200万元,负债比率40%,负债利率10%,要求计算该企业的经营杠杆系数;财务杠杆系数;总杠杆系数。正确答案: 经营杠杆=(S-VC)/(S-VC-F)=(300-300×60%)/(300-300×60%-40)=1.5

财务杠杆=EBIT/EBIT-I=(S-VC-F)/(S-VC-F-I)=(300-300*60%-40)/(300-300*60%-40-200*40%*10%)=1.11

总杠杆系数=DOL*DFL=1.5*1.11=1.665解析: 暂无解析 -

第13题:

某企业资本总额为2000万元,负债和权益融资额的比例为2:3,债务利率为12%,当前销售额1000万元,息税前利润为200万,求财务杠杆系数()。A、该公司的财务杠杆系数为3.12

B、该公司的财务杠杆系数为3.92

C、该公司的财务杠杆系数为1.92

D、该公司的财务杠杆系数为2.35

参考答案:C

-

第14题:

中级财务会计某公司销售额100万元,变动成本率70%,全部固定成本和费用20万元,总资产50万元,资产负债40%,负债利率为8%。要求:1,计算经营杠杆系数,财务杠杆系数和复合杠杆系数。2当销售额增加10%时,息税前利润增长多少?3当销售额增长50%,普通股每股利润增长多少?

(1)甲方案:I=20,股数=15万股,乙方案:利息=60,股数=10万股 平衡点=(10*20-15*60)/(10-15)=140 (2)甲方案每股收益=(160-20)*(1-33%)/15=25元 乙方案每股收益=(160-60)*(1-33%)/10=7元 (3)因为7>25,所以乙方案优于甲方案 现: 净资产=30,利息财务费用=(50-30)*8%/(1-40%)=7 固定费用=20-7=3 所以DOL=100*(1-70%)/(30-3)=4 DEL=7/(7-7)=27 DTL=4*27=05 净资产收益率=10*(1-40%)/30=20% (1)净资产=40+30=70 DOL=100*(1+20%)*(1-60%)/(3+5)=9 DEL=7/(7-7)=1 DTL=9*1=09 净资产收益率=23*(1-40%)/70=7% (2)利息=40*10%+7=7 DOL=9 DEL=7/(7-7)=4 DTL=9*4=66 净资产收益率=19*(1-40%)/30=38% 因为发行债券的净资产收益率最高,总杠杆系数即风险最小,故应改变经营计划,采用发行债券的方案.

-

第15题:

某公司目前年销售额8000万元,变动成本率80%,全部固定成本和费用(含利息费用)1200万元,优先股股息60万元,普通股股数为1000万股,该公司目前总资产为6000万元,资产负债率50%,目前的平均负债利息率为5%,假设所得税率为40%。该公司拟改变经营计划,追加投资2000万元,预计每年固定成本增加100万元,同时可以使销售额增加10%,并使变动成本率下降至70%。该公司以提高每股收益的同时降低总杠杆系数作为改进经营计划的标准。

要求:

(1)计算目前的每股收益、利息保障倍数、经营杠杆系数、财务杠杆系数和总杠杆系数;

(2)所需资金以追加股本取得,每股发行价2元,计算追加投资后的每股收益、利息保障倍数、经营杠杆系数、财务杠杆系数和总杠杆系数,判断应否改变经营计划;

(3)所需资金以10%的利率借入,计算追加投资后的每股收益、利息保障倍数、经营杠杆系数、财务杠杆系数和总杠杆系数,判断应否改变经营计划;

(4)若不考虑风险,两方案相比,哪种方案较好?

正确答案:

(1)目前情况:

净利润=(8000-8000×80%-1200)×(1-40%)=240(万元)

负债总额=6000×50%=3000(万元)

每年利息=3000×5%=150(万元)

每年固定成本=1200-150=1050(万元)

每股收益=(240-60)/1000=0.18(元)

息税前利润=240/(1-40%)+150=550(万元)

利息保障倍数=550/150=3.67(倍)

经营杠杆系数=(8000-8000×80%)/550=2.91

财务杠杆系数=550/[550-150-60/(1-40%)]=1.83

总杠杆系数=2.91×1.83=5.33

(2)追加股本方案:

增资后的净利润=[8000×110%×(1-70%)-(1200+100)]×(1-40%)=804(万元)

每股收益=(804-60)/(1000+1000)=0.37(元)

息税前利润=804/(1-40%)+150=1490(万元)

利息保障倍数=1490/150=9.93(倍)

经营杠杆系数=8000×110%×(1-70%)/1490=1.77

财务杠杆系数=1490/[1490-150-60/(1-40%)]:1.20

总杠杆系数=1.77×1.20=2.12

因为每股收益提高,同时总杠杆系数降低,所以,应改变经营计划。

(3)借入资金方案:

每年增加利息费用=2000×10%=200(万元)

增资后的净利润=[8000×110%×(1-70%)-(1200+100+200)]×(1-40%)=684(万元)

每股收益=(684-60)/1000=0.62(元)

息税前利润=684/(1-40%)+150+200=1490(万元)

利息保障倍数=1490/(150+200)=4.26(倍)

经营杠杆系数=8000×110%×(1-70%)/1490=1.77

财务杠杆系数 =1490/[1490-(200+150)-60/(1-40%)] =1.43

总杠杆系数=1.77×1.43=2.53

因为每股收益提高,同时总杠杆系数降低,所以,应改变经营计划。

(4)若不考虑风险,应当采纳借入资金的经营计划,因为借入资金方案的每股收益(0.62)高于增加股本方案的每股收益(0.37)。 -

第16题:

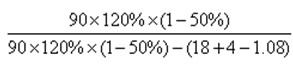

某公司年销售额为90万元,变动成本率为60%,全部固定经营成本和财务费用合计为18万元,总资产为45万元,资产负债率为30%,负债的平均利率为8%,假设所得税税率为30%。该公司拟改变经营计划,追加投资35万元,每年固定经营成本增加4万元,可以使销售额增加20%,并使变动成本率下降至50%。该公司以将联合杠杆系数降到1.8作为改进经营计划的标准。该公司不存在优先股股息。

要求:1)所需资金以追加实收资本取得,计算经营杠杆系数、财务杠杆系数和联合杠杆系数,判断是否采纳该经营计划;

2)所需资金以10%的利率借入,计算经营杠杆系数、财务杠杆系数和联合杠杆系数,判断是否采纳该经营计划。答案:解析:1)利息费用=45×30%×8%=1.08(万元)

固定经营成本=(18-1.08)+4=20.92(万元)

息税前利润=90×(1+20%)×(1-50%)-20.92=33.08(万元)

经营杠杆系数=1+20.92/33.08=1.63

财务杠杆系数=33.08/(33.08-1.08)=1.03

联合杠杆系数=1.63×1.03=1.68<1.8 该经营计划可以采纳。

2)利息费用=1.08+35×10%=4.58(万元)

经营杠杆系数=1+20.92/33.08=1.63

财务杠杆系数=33.08/(33.08-4.58)=1.16

联合杠杆系数=1.63×1.16=1.89>1.8 该经营计划不可以采纳。 -

第17题:

B公司年营业收入为500万元,变动成本率为40%,经营杠杆系数为1.5,财务杠杆系数为2。要求: (1)分别计算固定成本和利息费用; (2)如果固定成本增加50万元,计算综合杠杆系数。

正确答案: (1)经营杠杆系数1.5=(500-500×40%)/(500-500×40%-固定成本)

固定成本=100万元

财务杠杆系数2=(500-500×40%-100)/(500-500×40%-100-利息)

利息=100万元

(2)DOL=(500-500×40%)/(500-500×40%-150)=2DFL=(500-500×40%-150)/(500-500×40%-150-100)=3DCL=2×3=6 -

第18题:

某企业2004年资产平均总额为1000万元,总资产报酬率为24%,权益乘数为5,负债的年均利率为10%,全年包括利息费用在内的固定成本总额为132万元,所得税率为33%。 要求: 计算该企业2005年经营杠杆系数、财务杠杆系数、复合杠杆系数。

正确答案:边际贡献=240+(132-80)=292(万元)

经营杠杆系数=292/240=1.22

财务杠杆系数=240/(240-80)=1.5

复合杠杆系数=1.5×1.22=1.83 -

第19题:

某企业年销售额280万元,固定成本32万元(不包括利息支出),变动成本率60%,主权资本200万元,负债与主权资本比率为45%,负债利率12%,所得税率33%。计算主权资本净利率是()、经营杠杆系数是()、财务杠杆系数是()和总杠杆系数是()。

正确答案:23.2%;1.4;1.156;1.618 -

第20题:

某公司年营业收入为500万元,变动成本率为40%,经营杠杆系数为1.5,财务杠杆系数为2。如果固定成本增加50万元,那么,总杠杆系数将变为()。

- A、2.4

- B、3

- C、6

- D、8

正确答案:C -

第21题:

某企业年销售额为210万元,息税前利润60万元。变动成本率60%,全部资本200万元,负债比率40%,负债的利息率为15%。要求:计算该企业的经营杠杆系数、财务杠杆系数和复合杠杆系数。

正确答案: DOL=1.4DFL=1.25DCL=1.75 -

第22题:

问答题甲公司年销售额为2000万元,变动成本率为60%,息税前盈余额为600万元,全部资本800万元,负债比率为50%,负债平均利率为12%。 要求:计算甲公司的经营杠杆系数、财务杠杆系数、联合杠杆系数。正确答案:

甲公司的变动成本总额=2000×60%=1200(万元);

甲公司的负债总额=800×50%=400(万元);

甲公司的年负债利息额=400×12%=48(万元);

经营杠杆系数=基期边际贡献/基期息税前盈余=(2000-1200)/600=1.33;

财务杠杆系数=息税前盈余/(息税前盈余-利息)=600/(600-48)=1.09;

联合杠杆系数=经营杠杆系数×财务杠杆系数=1.33×1.09=1.45。解析: 暂无解析 -

第23题:

问答题某公司年销售额为1 000万元,变动成本率为60%,息税前利润为250万元,全部资本500万元,负债比率40%,负债平均利率10%。要求:(1)计算该公司的经营杠杆系数、财务杠杆系数和复台杠杆系数。(2)如果预测期该公司的销售额估计增长10%,计算息税前利润及每股利润的增长幅度。正确答案:解析: -

第24题:

单选题某企业本年营业收入1200万元,变动成本率为60%,下年经营杠杆系数为1.5,本年的经营杠杆系数为2,则该企业的固定性经营成本为()万元。A160

B320

C240

D无法计算

正确答案: B解析: 下年经营杠杆系数=本年边际贡献/(本年边际贡献-固定性经营成本)=1200×(1-60%)/[1200×(1-60%)-固定性经营成本]=1.5,解得:固定性经营成本为160万元。