某企业2019年末“固定资产”账户余额为1800万元,“累计折旧”账户余额为190万元,“固定资产减值准备”账户余额为65万元,“在建工程”账户余额为98万元。该企业年末资产负债表中“固定资产”项目的金额为()万元。A.1545B.1610C.1675D.1643

题目

某企业2019年末“固定资产”账户余额为1800万元,“累计折旧”账户余额为190万元,“固定资产减值准备”账户余额为65万元,“在建工程”账户余额为98万元。该企业年末资产负债表中“固定资产”项目的金额为()万元。

A.1545

B.1610

C.1675

D.1643

相似考题

更多“某企业2019年末“固定资产”账户余额为1800万元,“累计折旧”账户余额为190万元,“固定资产减值准备”账户余额为65万元,“在建工程”账户余额为98万元。该企业年末资产负债表中“固定资产”项目的金额为()万元。”相关问题

-

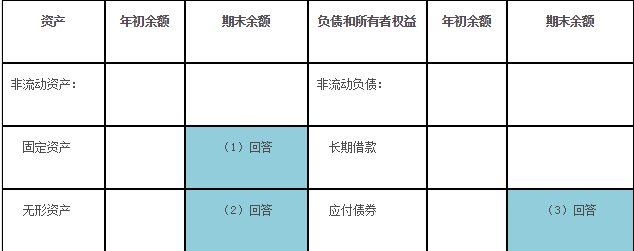

第1题:

甲公司20X4年12月31日有关资料如下:

(1)固定资产账户余额为1500万元,累计折旧账户余额为300万元,固定资产减值准备账户余额为20万元,在建工程账户余额为500万元,工程物资账户余额为40万元。

(2)无形资产账户余额为30万元,累计摊销账户余额为1.5万元,无形资产减值准备账户余额为1万元。

(3)应付债券明细账户余额情况:1年内到期有100万元,2年内到期有300万元,3年内到期有600万元

要求:根据上述账户余额资料,填写下列资产负债表相关项目。

资产负债表

编制单位:甲公司20x5年12月31日金额单位:万元

参考答案:(1)固定资产项目金额=1500-300-20=1180(万元)

(2)无形资产项目金额=30-1.5-1=27.5(万元)

(3)应付债券项目金额=300+600=900(万元)

-

第2题:

某企业2009年12月31日“固定资产”科目余额为2000万元,“累计折旧”科目余额为800万元, “固定资产减值准备”科目余额为100万元,“在建工程”科目余额为200万元。该企业本年末资产负债表中“固定资产”项目的金额是:A.900万元

B.1100万元

C.1200万元

D.2200万元答案:B解析:2000-800-100=1100 -

第3题:

某企业2018年12月31日“固定资产”账户余额为3 000万元,“累计折旧”账户余额为800万元,“固定资产减值准备”账户余额为200万元,“固定资产清理”账户借方余额为50万元,“在建工程”账户余额为200万元。不考虑其他因素,该企业2018年12月31日资产负债表中“固定资产”项目金额为()万元。A.3 000

B.1 950

C.2 050

D.3 200答案:C解析:“固定资产”项目应根据“固定资产”科目的期末余额,减去“累计折旧”和“固定资产减值准备”科目的期末余额后的金额,以及“固定资产清理”科目的期末余额填列。“固定资产”项目金额=3 000-800-200+50=2 050(万元)。而“在建工程”账户的金额,应列示在“在建工程”项目。 -

第4题:

某企业2019年12月31日无形资产账户余额为500万元,累计摊销账户余额为200万元,无形资产减值准备账户余额为100万元。该企业2019年12月31日资产负债表中无形资产项目的金额为( )万元。A.500

B.300

C.400

D.200答案:D解析:“无形资产”项目的金额=500-200-100=200(万元)。 -

第5题:

某企业2018年12月31日编制资产负债表时,发现固定资产账户余额为4500万元,累计折旧账户余额为900万元,固定资产减值准备账户余额为200万元,在建工程账户余额为150万元,固定资产清理账户余额为50万元。则该企业2018年12月31日资产负债表中“固定资产”项目应列报的金额为( )万元。A.3450

B.3550

C.3350

D.3400答案:A解析:“固定资产”项目的列报额=固定资产科目余额-累计折旧-固定资产减值准备+固定资产清理=4500-900-200+50=3450(万元)。 -

第6题:

某企业2014年12月31日固定资产账户余额为3000万元,累计折旧账户余额为900万元,固定资产减值准备账户余额为100万元,工程物资账户余额为200万元,则该企业2014年12月31日资产负债表中“固定资产”项目的金额不可能为()万元。A:2000

B:2900

C:2100

D:2200答案:B,C,D解析:本题考核资产负债表中固定资产项目的计算。资产负债表中“固定资产”项目的金额=3000-900-100=2000(万元)。工程物资是一个独立的项目,不计入固定资产项目。 -

第7题:

某企业固定资产账户的期末余额为2800万元,累计折旧账户的期末余额为500万元,固定资产减值准备账户的期末余额为100万元。则应填入资产负债表固定资产项目的金额是()。

正确答案:2200万元 -

第8题:

某企业2015年12月31日“固定资产”账户的借方余额为2000万元,“累计折旧”账户的贷方余额为800万元,在建工程账户余额为200万元。该企业资产负债表中“固定资产”项目的金额是多少?

正确答案:资产负债表中“固定资产”项目,应当根据“固定资产”账户的期末余额减去“累计折旧”余额后的净额填列。“固定资产”项目=2000-800=1200(万元)。 -

第9题:

单选题鑫源公司2012年12月31日固定资产账户余额为600万元,累计折旧账户余额为200万元。固定资产减值准备账户余额为25万元,在建工程账户余额为300万元。该公司2012年12月31日资产负债表中"固定资产"项目的金额为()万元。A600

B75

C375

D100

正确答案: B解析: 暂无解析 -

第10题:

问答题“固定资产”账户借方余额为65万元,“累计折旧”账户贷方余额为20万元,则固定资产的净值为45万元。正确答案:解析: -

第11题:

单选题某小企业2×13年12月31日固定资产账户余额为400万元,累计折旧账户余额为50万元。该企业2×13年12月31日资产负债表中固定资产项目的金额为()万元A400

B50

C350

D300

正确答案: A解析: 资产负债表中固定资产项目的金额=400-50=350(万元)。 -

第12题:

单选题某企业2009年12月31日“固定资产”科目余额为2000万元,“累计折旧”科目余额为800万元,“固定资产减值准备”科目余额为100万元,“在建工程”科目余额为200万元。该企业本年末资产负债表中“固定资产”项目的金额是( )。[2010年初级真题]A900万元

B1100万元

C1200万元

D2200万元

正确答案: C解析:

根据资产负债表编制要求,“固定资产”项目根据“固定资产”科目的期末余额,减去“累计折旧”“固定资产减值准备”科目期末余额后的金额填列。因此,本年末资产负债表中“固定资产”项目的金额=2000-800-100=1100(万元)。 -

第13题:

某企业2008年12月31日固定资产账户余额为3000万元,累计折旧账户余额900万元,固定资产减值准备账户余额100万元,工程物资账户余额200万元。该企业2008年12月31日资产负债表“固定资产”项目的金额应为( )万元。

A.3200

B.3000

C.2200

D.2000

正确答案:D

固定资产项目的金额=3000-900-100=2000(万元)。

-

第14题:

甲企业2019年6月30日“固定资产”科目余额为5000万元,“累计折旧”科目余额为2000万元,“固定资产减值准备”科目余额为250万元,“工程物资”科目余额为500万元,“固定资产清理”科目余额为300万元。该企业2019年6月30日资产负债表中固定资产项目的金额为()A.3000万元

B.225万元

C.2750万元

D.5500万元答案:C解析:固定资产项目应当根据“固定资产”科目的期末余额减去备抵科目“累计折旧”、“固定资产减值准备”余额后的净额填列,本题资产负债表固定资产项目的金额=5000-2000-250=2750(万元),选项C正确。“工程物资”、“固定资产清理”科目余额在资产负债表中单独列示,不在固定资产项目中反映。 -

第15题:

(2019年)某企业2018年12月31日“固定资产”账户余额为3 000万元,“累计折旧”账户余额为800万元,“固定资产减值准备”账户余额为200万元,“固定资产清理”账户借方余额为50万元,“在建工程”账户余额为200万元。不考虑其他因素,该企业2018年12月31日资产负债表中“固定资产”项目金额为()万元。A.3 000

B.1 950

C.2 050

D.3 200答案:C解析:“固定资产”项目应根据“固定资产”科目的期末余额,减去“累计折旧”和“固定资产减值准备”科目的期末余额后的金额,以及“固定资产清理”科目的期末余额填列。“固定资产”项目金额=3 000-800-200+50=2 050(万元)。而“在建工程”账户的金额,应列示在“在建工程”项目。 -

第16题:

某企业2019年12月31日“固定资产”科目借方余额为1 000万元,“累计折旧”科目贷方余额为100万元,“固定资产减值准备”科目贷方余额为80万元,“在建工程”科目借方余额为100万元。不考虑其他因素,该企业2019年12月31日资产负债表中“固定资产”项目的金额为( )万元。A.1 000

B.900

C.820

D.670答案:C解析:资产负债表中“固定资产”项目期末余额=“固定资产”科目期末借方余额-“累计折旧”科目贷方余额-“固定资产减值准备”科目贷方余额+“固定资产清理”科目借方余额(或-“固定资产清理”科目贷方余额)=1 000-100-80=820(万元)。注意“在建工程”科目金额计入资产负债表“在建工程”项目。 -

第17题:

明华公司2013年6月30日“固定资产”账户余额为960万元,“累计折旧”账户余额为190万元,“固定资产减值准备”账户余额为80万元,则明华公司2013年6月30日的资产负债表中,“固定资产”项目期末余额为()万元。A、890

B、960

C、770

D、690答案:D解析:“固定资产”项目应根据科目余额减去其备抵项目后的净额填列。期末余额=960-190-80=690(万元)。 -

第18题:

某公司2010年6月30日“固定资产”账户余额为960万元,“累计折旧”账户余额为190万元,“固定资产减值准备”账户余额为70万元,则该公司2010年6月30日的资产负债表中,“固定资产”项目余额为( )万元。A.700

B.770

C.890

D.960答案:A解析:固定资产项目期末余额=固定资产账户的期末余额-累计折旧账户期末余额-固定资产减值准备账户期末余额=960-190-70=700(万元)。 -

第19题:

某小企业2×13年12月31日固定资产账户余额为400万元,累计折旧账户余额为50万元。该企业2×13年12月31日资产负债表中固定资产项目的金额为()万元

- A、400

- B、50

- C、350

- D、300

正确答案:C -

第20题:

单选题某企业2018年12月31日“固定资产”科目余额为2000万元,“累计折旧”科目余额为600万元,“固定资产减值准备”科目余额为100万元,“固定资产清理”科目余额为350万元,“工程物资”科目余额为50万元,“在建工程”科目余额为150万元。该企业2018年12月31日资产负债表中“固定资产”项目的金额为( )万元。A1300

B1400

C1650

D2000

正确答案: C解析:

“固定资产”项目应根据“固定资产”科目的期末余额,减去“累计折旧”和“固定资产减值准备”科目的期末余额后的金额,以及“固定资产清理”科目的期末余额填列。“工程物资”和“在建工程”科目余额应合并在“在建工程”项目中列示。故该企业“固定资产”项目的金额=2000-600-100+350=1650(万元)。 -

第21题:

单选题某企业2016年12月31日固定资产账户余额为6000万元,累计折旧账户余额1800万元,固定资产减值准备账户余额200万元,工程物资账户余额200万元。该企业2016年12月31日资产负债表“固定资产”项目的金额应为()万元。A6400

B6000

C4400

D4000

正确答案: D解析: 暂无解析 -

第22题:

单选题某企业期末“固定资产”账户借方余额为200万元,“累计折旧”账户贷方余额为80万元。“固定资产减值准备”账户贷方余额为30万元,“固定资产清理”账户借方余额为2万元。则该企业资产负债表中“固定资产”项目的期末数应是()万元。A202

B120

C92

D90

正确答案: A解析: "固定资产"项目,应当根据"固定资产"科目的期末余额减去"累计折旧"、"固定资产减值准备"备抵科目余额后的净额填列。"固定资产"项目的期末数=200-80-30=90(万元)。 -

第23题:

单选题某企业2017年12月31日固定资产账户余额为6000万元,累计折旧账户余额为1800万元,固定资产减值准备账户余额为200万元,工程物资账户余额为200万元。该企业2017年12月31日资产负债表“固定资产”项目的金额应为()万元。A6400

B6000

C4400

D4000

正确答案: B解析: 本题考核固定资产项目的计算。资产负债表中固定资产项目的金额=6000-1800-200=4000(万元)。 -

第24题:

填空题某企业固定资产账户的期末余额为2800万元,累计折旧账户的期末余额为500万元,固定资产减值准备账户的期末余额为100万元。则应填入资产负债表固定资产项目的金额是()。正确答案: 2200万元解析: 暂无解析