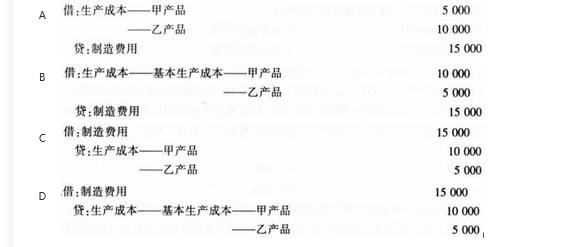

某基本生产车间本月发生制造费用15000元,其中甲产品分配10000元,乙产品分配5000元,则编制的会计分录为()。A.借:生产成本——甲产品5 000 ——乙产品 10000 贷:制造费用 15000B.借:生产成本——基本生产成本——甲产品 10000 ——乙产品 5000 贷:制造费用 15000C.借:制造费用 15000 贷:生产成本——甲产品 10000 ——乙产品 5 000D.借:制造费用 15000 贷:生产成本——基本生产成本——甲产品 10000 ——乙产品 5000

题目

某基本生产车间本月发生制造费用15000元,其中甲产品分配10000元,乙产品分配5000元,则编制的会计分录为()。

A.借:生产成本——甲产品5 000 ——乙产品 10000 贷:制造费用 15000

B.借:生产成本——基本生产成本——甲产品 10000 ——乙产品 5000 贷:制造费用 15000

C.借:制造费用 15000 贷:生产成本——甲产品 10000 ——乙产品 5 000

D.借:制造费用 15000 贷:生产成本——基本生产成本——甲产品 10000 ——乙产品 5000

相似考题

更多“某基本生产车间本月发生制造费用15000元,其中甲产品分配10000元,乙产品分配5000元,则编制的会计分录为()。”相关问题

-

第1题:

某车间全年制造费用计划55 000元,全年各种产品的计划产量为:甲产品2600件,乙产品2250件;单件产品的工时定额为甲产品5小时,乙产品4小时。6月实际产量为:甲产品240件,乙产品150件,本月实际发生制造费用4 900元。 请按照年度计划分配率分配法将制造费用进行合理分配。

参考答案:(1)各种产品年度计划产量的定额工时 甲产品年度计划产量的定额工时=2 600×5=13 000(小时) 乙产品年度计划产量的定额工时=2 250×4=9 000(小时) (2)制造费用年度计划分配率

制造费用年度计划分配 率 55000 2.5 13000 9000

(3)各种产品本月实际产量的定额工时 甲产品本月实际产量的定额工时=240×5=1 200(小时) 乙产品本月实际产量的定额工时=150×4=600(小时) (4)各种产品应分配的制造费用 该月甲产品分配制造费用=1200×2.5=3 000(元) 该月乙产品分配制造费用=600×2.5=1 500(元) 该车间本月按计划分配率分配转出的制造费用为:3000+1500=4500(元) 根据上述计算分配结果编制会计分录如下: 借:基本生产成本——甲产品 3000 ——乙产品 1500 贷:制造费用 4500 -

第2题:

基本生产车间采用按年度计划分配率分配制造费用。车间全年制造费用计划为4800元。全年各种产品的计划产量为:甲产品200件,乙产品300件;单件产品的工时定额为:甲产品5小时,乙产品2小时。据此计算基本车间制造费用年度计划分配率是( )。

A.6.5

B.5.6

C.4.8

D.3.0

正确答案:D

年度计划分配率=年度制造费用计划总额/年度各种产品计划产量的定额工时总额=4800/(200×5+300×2)=3.0(元/小时),答案为D。

-

第3题:

假设某基本生产车间甲产品生产工时为1 120小时,乙产品生产工时为640小时,本月发生制造费用7 216元。按生产工人工时比例法在甲、乙产品之间分配制造费用,甲产品应分配制造费用为( )元。

A、2 560

B、7 216

C、2 624

D、4 592

答案:D -

第4题:

某基本生产车间甲产品生产工时为280小时,乙产品生产工时为200小时,本月发生制造费用7200元。假设制造费用按照生产工时在甲乙产品之间进行分配,则本月应计入乙产品成本的制造费用是( )。A、3200

B、4200

C、3000

D、4000答案:C解析:制造费用分配率=7200/(280+200)=15,本月应计入乙产品成本的制造费用=15×200=3000(元)。 -

第5题:

假定A公司2019年5月基本生产车间甲产品的机器工时为30000小时,乙产品的机器工时为40000小时,本月共发生制造费用140000元,按照机器工时总数分配制造费用,则甲产品应分配的制造费用为()元。A.60000

B.80000

C.100000

D.40000答案:A解析:制造费用分配率=待分配的制造费用÷甲、乙产品耗用机器工时总和=140 000÷(30 000+40 000)=2,甲产品应负担的制造费用=分配率×甲产品耗用机器工时=2×30 000=60 000(元)。 -

第6题:

某厂本月基本生产车间的甲产品、乙产品、丙产品三种产品,产量生产工人工时分别为1500,2500和2000小时,本月该车间发生的制造费用为26860元。要求:编制分配结转制造费用的会计分录

正确答案:编制会计分录如下:

借:生产成本——甲产品6715

——乙产品11192

——丙产品8953

贷:制造费用——基本生产车间26860 -

第7题:

某基本生产车间本月归集制造费用15000元,本月该车间生产了A、B两种产品,产量分别为200件和300件。本月该车间为生产A、B产品共耗用生产工时8000小时。其中A产品3000小时,B产品5000小时。则该车间制造费用的分配率为()

- A、30

- B、5

- C、3

- D、1.875

正确答案:D -

第8题:

单选题假设某基本生产车间甲产品生产工时为1120小时,乙产品生产工时为640小时,本月发生制造费用7216元。按生产工人工时比例法在甲、乙产品之间分配制造费用,甲产品应分配制造费用为( )元。A2560

B7216

C2624

D4592

正确答案: A解析: 制造费用分配率=7216/(1120+640)=4.1

甲产品应分配的制造费用=1120×4.1=4592(元)

乙产品应分配的制造费用=640×4.1=2624(元)

编制分录如下:

借:生产成本——基本生产成本——甲产品4592

——乙产品2624

贷:制造费用7216 -

第9题:

单选题假设某基本生产车间采用按年度计划分配率分配制造费用。车间全年制造费用计划为9600元。全年各种产品的计划产量为:甲产品200件,乙产品300件;单件产品的工时定额为:甲产品5小时,乙产品2小时。则该基本车间制造费用年度计划分配率是()元//小时。A6.5

B5.6

C4.8

D6.0

正确答案: B解析: 本题考查年度计划分配率分配制造费用,年度计划分配率=年度制造费用计划总额÷年度各种产品计划产量的定额工时总额=9600÷(200×5+300×2)=6(元/小时)。 -

第10题:

单选题某企业基本生产车间生产甲、乙两种产品,5月份共生产甲产品800件、耗用工时5000小时;乙产品400件、耗用工时3000小时。本月发生制造费用48000元,按生产工时进行分配,则甲产品应分配制造费用( )元。[2005年真题]A32000

B30000

C8400

D6000

正确答案: A解析:

根据公式,某种产品应分配的制造费用=该种产品实用(定额)工时×制造费用分配率,则甲产品应分配制造费用=5000×[48000/(5000+3000)]=30000(元)。 -

第11题:

不定项题某企业设有供电和蒸汽两个辅助生产车间。供电车间本月发生费用88000元。提供电力220000度,其中:蒸汽车间耗用20000度;第一基本生产车间生产甲产品耗用80000度、其他耗用24000度;第二基本生产车间生产乙产品耗用60000度、其他耗用20000度;行政管理部门耗用16000度。蒸汽车间本月发生费用30000元,提供蒸汽5000吨,其中:供电车间耗用1000吨,第一基本生产车间生产甲产品耗用1600吨、其他耗用320吨;第二基本生产车间生产乙产品耗用1200吨、其他耗用280吨:行政管理部门耗用600吨。要求:根据上述资料,不考虑其他因素,回答下列第1.一3.题。在采用直接分配法分配辅助生产费用的情况下,下列说法中正确的是()。A生产成本一基本生产成本(甲产品)分配47200元

B生产成本一基本生产成本(乙产品)分配35400元

C制造费用一第一基本车间分配12960元

D管理费用分配11540元

正确答案: C解析: 暂无解析 -

第12题:

单选题某基本车间甲产品生产工时为2000小时,乙产品生产工时为1500小时,本月发生制造费用8750元,则甲产品应分配的制造费用为( )元。A3750

B5000

C4200

D4550

正确答案: B解析:

制造费用分配率=制造费用总额/各种产品实用(定额、机器)工时总额=8750/(2000+1500)=2.5,则:甲产品应分配的制造费用=2000×2.5=5000(元)。 -

第13题:

201×年10月,C公司基本生产车间生产甲、乙两种产品,生产工人计件工资:甲产品17600元,乙产品为15200元;甲乙两张产品计时工资共计55200元。产品生产工时:甲产品7200小时,乙产品4800小时; 要求: (1)按生产工时比例将基本生产车间生产工人计时工资在甲、乙产品之间进行分配。 (2)编制工资费用分配的会计分录参考答案:(1)计算计时工资分配率 计时工资分配率=55200/(7200+4800)=4.6(元/小时) (2)按生产工时比例将基本生产车间生产工人计时工资在甲、乙产品之间进行分配 甲产品应负担的计时工资=7200× 4.6=33120(元) 乙产品应负担的计时工资=4800× 4.6=22080(元) (3)编制工资费用分配的会计分录 借:基本生产成本——甲产品50720 ——乙产品37280 贷:应付职工薪酬——工资88000 -

第14题:

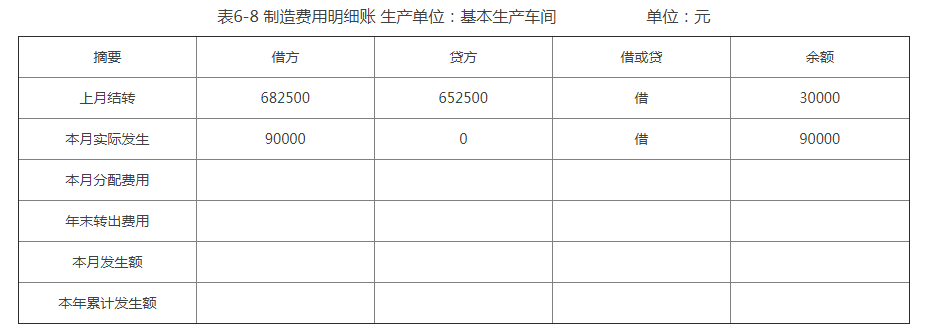

鸿达有限责任公司为季节性生产企业,生产甲、乙、丙三种产品。基本生产车间2014年度制造费用计划总额为765000元。本年各种产品的计划产量分别为:甲产品3300件,乙产品5700件,丙产品3300件。单件产品的定额工时分别为:甲产品20小时,乙产品10小时,丙产品40小时。本年12月生产甲产品600件,生产乙产品750件,生产丙产品450件,实际发生制造费用90000元。根据资料,11月制造费用本年累计借方发生额为682500元,贷方发生额为652500元。“制造费用——基本生产车间”明细账有借方余额30000元。

要求:1.计算本年度计划制造费用分配率。

2.按计划费用分配率分配12月产品应负担的制造费用,并编制相关会计分录。

3.将全年制造费用的实际发生额与按计划费用分配率分配的数额的差额调整计入12月产品成本,并编制相关的会计分录(因甲、乙、丙三种产品在开工月份生产份额相差不多,按12月实际完成的定额工时分配给甲、乙、丙三种产品)。

4.根据核算的结果,登记制造费用明细账(见表6-8)

表6-8制造费用明细账

参考答案:⒈本年度计划制造费用分配率=765000÷﹙3300×20+5700×10+3300×40﹚=3﹙元/小时﹚

参考答案:⒈本年度计划制造费用分配率=765000÷﹙3300×20+5700×10+3300×40﹚=3﹙元/小时﹚

⒉按计划费用分配∶甲产品:600×20×3=36000﹙元﹚

乙产品:750×10×3=22500﹙元﹚

丙产品:450×40×3=54000﹙元﹚

会计分录∶借:生产成本-甲产品36000﹙元﹚

-乙产品22500﹙元﹚

-丙产品54000﹙元﹚

贷:制造费用112500﹙元﹚

⒊分配率=30000+﹙90000-112500﹚/6002×20+750×10+450×40=0.2

甲产品应分配∶600×20×0.2=2400(元)

乙产品应分配∶750×10×0.2=1500(元

丙产品应分配∶450×40×0.2=3600﹙元﹚

会计分录∶借∶生产成本-甲产品2400﹙元﹚

-乙产品1500﹙元﹚

-丙产品3600﹙元﹚

贷:制造费用7500﹙元﹚

-

第15题:

假设某基本生产车间甲产品生产工时为1200小时,乙产品生产工时为1800小时,本月发生制造费用6000元,则甲产品应分配的制造费用为()元。A.3200 B.3000 C.3600 D.2400答案:D解析:制造费用分配率=6000/(1200+1800)=2,甲产品分配的制造费用=1200×2=2400(元),乙产品分配的制造费用=1800×2=3600(元)。 -

第16题:

假设某基本生产车间甲产品生产工时为56000小时,乙产品生产工时为32000小时,本月发生制造费用36080元。

要求:在甲、乙产品之间分配制造费用,并编制会计分录。答案:解析:制造费用分配率:36080/(56000+32000)=0.41

甲产品制造费用=56000×0.41=22960(元)

乙产品制造费用=32000×0.41=13120(元)

编制会计分录如下:

借:生产成本—基本生产成本—甲产品22960

—乙产品13120

贷:制造费用 36080 -

第17题:

某基本生产车间本月发生制造费用15000元,其中甲产品分配10000元,乙产品分配5000元,则编制的会计分录为()。 答案:B解析:本题考查分配制造费用的账务处理。分配之后,制造费用减少,生产成本增加。制造费用减少记入贷方,生产成本增加记入借方,因此C、D两项不正确;由于题目告知是基本生产车间,故应记入“生产成本——基本生产成本”明细科目,所以B项符合题意。

答案:B解析:本题考查分配制造费用的账务处理。分配之后,制造费用减少,生产成本增加。制造费用减少记入贷方,生产成本增加记入借方,因此C、D两项不正确;由于题目告知是基本生产车间,故应记入“生产成本——基本生产成本”明细科目,所以B项符合题意。 -

第18题:

某企业加工车间本月生产甲、乙两种产品,该车间本月发生制造费用16800元,按实际耗用生产工时比例分配,经统计,甲产品实用工时为4400小时,乙产品实用工时为4000小时。计算甲产品的制造费用。

正确答案: 甲产品制造费用=甲产品实用工时×制造费用分配率

=甲产品实用工时×[总制造费用÷﹙甲产品实用工时+乙产品实用工时﹚]

=4400×[16800÷(4400+4000)]=4400×2=8800(元) -

第19题:

单选题某基本生产车间本月发生制造费用15000元,其中甲产品分配10000元,乙产品分配5000元,则编制的会计分录为( )。A借:生产成本——甲产品 5000——乙产品 10000贷:制造费用 15000

B借:生产成本——基本生产成本——甲产品 10000——乙产品 5000贷:制造费用 15000

C借:制造费用 15000贷:生产成本——甲产品 10000——乙产品 5000

D借:制造费用 15000贷:生产成本——基本生产成本——甲产品 10000——乙产品 5000

正确答案: C解析: -

第20题:

单选题假定A公司2018年5月基本生产车间甲产品耗用的机器工时为30000小时,乙产品耗用的机器工时为40000小时,本月共发生制造费用140000元,按照机器工时总数分配制造费用,则甲产品应分配制造费用( )元。A60000

B80000

C100000

D40000

正确答案: B解析: -

第21题:

问答题某企业加工车间本月生产甲、乙两种产品,该车间本月发生制造费用16800元,按实际耗用生产工时比例分配,经统计,甲产品实用工时为4400小时,乙产品实用工时为4000小时。计算甲产品的制造费用。正确答案: 甲产品制造费用=甲产品实用工时×制造费用分配率

=甲产品实用工时×[总制造费用÷﹙甲产品实用工时+乙产品实用工时﹚]

=4400×[16800÷(4400+4000)]=4400×2=8800(元)解析: 暂无解析 -

第22题:

问答题某厂本月基本生产车间的甲产品、乙产品、丙产品三种产品,产量生产工人工时分别为1500,2500和2000小时,本月该车间发生的制造费用为26860元。要求:编制分配结转制造费用的会计分录正确答案: 编制会计分录如下:

借:生产成本——甲产品6715

——乙产品11192

——丙产品8953

贷:制造费用——基本生产车间26860解析: 暂无解析 -

第23题:

单选题某车间本月制造费用发生额为55000元,生产甲产品产量2600件,乙产品2250件,单位产品定额工时甲产品5小时,乙产品4小时,则制造费用分配率为( )。A3

B2.5

C2

D1.5

正确答案: A解析: -

第24题:

单选题某基本生产车间本月发生制造费用,15000元,其中甲产品分配10000元,乙产品分配5000元,则编制的会汁分录为( )。A借:生产成本一甲产品 5000

B借:生产成本一基本生产成本一甲产品 10000

C借:制造费用 15000

D借:制造费用 15000

正确答案: B解析: 分配之后,制造费用减少,生产成本增加。制造费用减少计入贷方,生产成本增加计入借方;“生产成本”科目设置“基本生产成本”和“辅助生产成本”两个二级科目;因为本题中的制造费用属于基本生产车间发生的。