若甲股票收益率的标准差大于乙股票收益率的标准差,则甲的风险一定大于乙的风险。()此题为判断题(对,错)。

题目

若甲股票收益率的标准差大于乙股票收益率的标准差,则甲的风险一定大于乙的风险。()

此题为判断题(对,错)。

相似考题

更多“若甲股票收益率的标准差大于乙股票收益率的标准差,则甲的风险一定大于乙的风险。() ”相关问题

-

第1题:

如果已知甲资产的风险大于乙资产的风险,则可以推出的结论是()。A.甲资产的预期收益率大于乙资产的预期收益率

B.甲资产的方差大于乙资产的方差

C.甲资产的标准差大于乙资产的标准差

D.甲资产的变异系数大于乙资产的变异系数答案:D解析:方差、标准差指标都是在资产期望值相同的前提下才可以进行比较,变异系数则无论期望值是否相同,只要风险越大则变异系数也就越大。 -

第2题:

如果已知甲资产的风险大于乙资产的风险, 则可以推出的结论是( ) 。A.甲资产的预期收益率大于乙资产的预期收益率

B.甲资产的方差大于乙资产的方差

C.甲资产的标准差大于乙资产的标准差

D.甲资产的标准离差率大于乙资产的标准离差率答案:D解析:方差、 标准差指标都是在资产期望值相同的前提下才可以进行比较, 标准离差率则无论期望值是否相同, 只要风险越大则标准离差率也就越大。 -

第3题:

8、甲、乙股票报酬率的期望值分别为15%和23%,标准差分别为30%和32%那么_____。

A.甲股票的风险程度大于乙股票的风险程度

B.甲股票的风险程度小于乙股票的风险程度

C.甲股票的风险程度等于乙股票的风险程度

D.不能确定

B -

第4题:

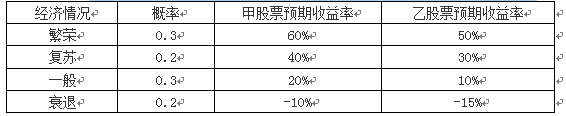

某企业拟进行股票投资,现有甲、乙两只股票可供选择,具体资料如下:

已知甲、乙股票收益率的标准差分别为25.30%和23.75%。

要求:

(1)分别计算甲、乙股票收益率的期望值和标准差率,并比较其风险大小;

(2)假设投资者将全部资金按照60%和40%的比例分别投资购买甲、乙股票构成投资组合,已知甲、乙股票的β系数分别为1.4和1.8,市场组合的收益率为10%,无风险收益率为4%,请计算投资组合的β系数和组合的风险收益率;

(3)根据资本资产定价模型计算组合的必要收益率。答案:解析:(1)甲股票收益率的期望值=0.3×60%+0.2×40%+0.3×20%+0.2×(-10%)=30%

乙股票收益率的期望值=0.3×50%+0.2×30%+0.3×10%+0.2×(-15%)=21%

甲股票收益率的标准差率=25.30%/30%=0.84

乙股票收益率的标准差率=23.75%/21%=1.13

由于甲、乙股票收益率的期望值不同,因此不能根据其收益率的标准差来比较风险,而应根据收益率的标准差率来比较风险。乙股票收益率的标准差率大于甲股票收益率的标准差率,所以,乙股票的风险大于甲股票的风险。

(2)投资组合的β系数和组合的风险收益率:

组合的β系数=60%×1.4+40%×1.8=1.56

组合的风险收益率=1.56×(10%-4%)=9.36%。

(3)组合的必要收益率=4%+9.36%=13.36%。 -

第5题:

如果已知甲资产的风险大于乙资产的风险,则可以推出的结论是()。A.甲资产的实际收益率大于乙资产的实际收益率

B.甲资产收益率的方差大于乙资产收益率的方差

C.甲资产的收益率的标准差大于乙资产收益率的标准差

D.甲资产的收益率的标准差率大于乙资产收益率的标准差率答案:D解析:衡量资产风险的指标主要有收益率的方差、标准差和标准差率,收益率的方差和标准差只适用于预期收益率相等情况下资产风险的大小比较,而标准差率适用于任何情况。