案例分析题四(本题l0分)A股份有限公司(以下简称A公司)是从事化工产品生产经营的大型上市企业。2004年9月,为了取得原材料供应的主动权,A公司董事会决定收购其主要原材料供应商B股份有限公司(以下简称B公司)的全部股权,并聘请某证券公司作为并购顾问。有关资料如下:1.并购及融资预案(1)并购计划B公司全部股份l亿股均为流通股。A公司预计在2005年一季度以平均每股l2元的价格收购B公司全部股份,另支付律师费、顾问费等并购费用0.2亿元,B公司被并购后将成为A公司的全资子公司。A公司预计2005年需要再投

题目

案例分析题四(本题l0分)

A股份有限公司(以下简称A公司)是从事化工产品生产经营的大型上市企业。2004年9月,为了取得原材料供应的主动权,A公司董事会决定收购其主要原材料供应商B股份有限公司(以下简称B公司)的全部股权,并聘请某证券公司作为并购顾问。

有关资料如下:

1.并购及融资预案

(1)并购计划

B公司全部股份l亿股均为流通股。A公司预计在2005年一季度以平均每股l2元的价格收购B公司全部股份,另支付律师费、顾问费等并购费用0.2亿元,B公司被并购后将成为A公司的全资子公司。A公司预计2005年需要再投资7.8亿元对其设备进行改造,2007年底完成。

(2)融资计划

A公司并购及并购后所需投资总额为20亿元,有甲、乙、丙三个融资方案:

甲方案:向银行借入20亿元贷款,年利率5%,贷款期限为1年,贷款期满后可根据情况申请贷款展期。

乙方案:按照每股5元价格配发普通股4亿股,筹集20亿元。

丙方案:按照面值发行3年期可转换公司债券20亿元(共200万张,每张面值1000元),票面利率为2.5%,每年年末付息。预计在2008年初按照每张债券转换为200股的比例全部转换为A公司的普通股。

2.其他相关资料

(1)B公司在2002年、2003年和2004年的净利润分别为l.4亿元、1.6亿元和0.6亿元。其中2003年净利润中包括处置闲置设备的净收益0.6亿元。B公司所在行业比较合理的市盈率指标为11.经评估确认,A公司并购B公司后的公司总价值将达55亿元。并购B公司前,A公司价值为40亿元,发行在外的普通股股数为6亿股。

(2)A公司并购B公司后各年相关财务指标预测值如下:

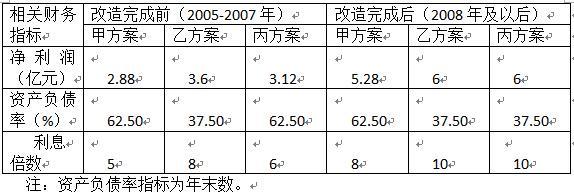

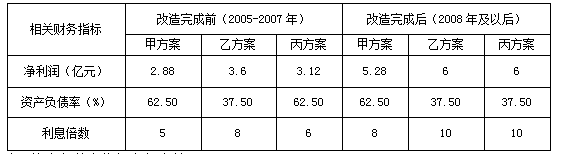

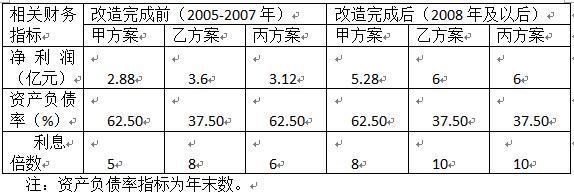

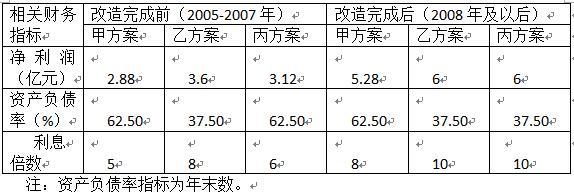

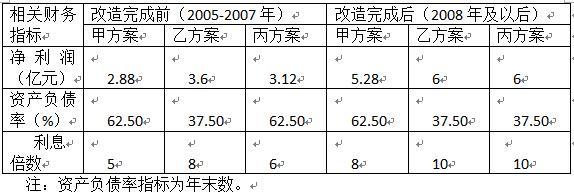

相关财务指标 改造完成前(2005—2007年) 改造完成后(2008年及以后) 甲方案 乙方案 丙方案 甲方案 乙方案 丙方案 净利润(亿元) 2.88 3.6 3.12 5.28 6 6 资产负债率(%) 62.50 37.50 62.50 62.50 37.50 37.50 利息倍数 5 8 6 8 10 10 注:资产负债率指标为年末数。

(3)贷款银行要求A公司并购B公司后,A公司必须满足资产负债率≤65%、利息倍数≥5.5的条件。

(4)在A公司特别股东大会上,绝大多数股东支持并购B公司,但要求管理层从财务分析角度对并购的合理性进行论证,确保并购后A公司每股收益不低于0.45元。

要求:

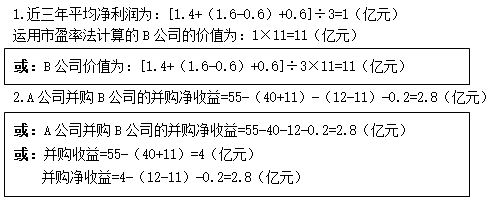

1.根据B公司近三年盈利的算术平均数,运用市盈率法计算B公司的价值。

2.计算A公司并购B公司的并购净收益,并从财务角度分析该项并购的可行性。

3.计算A公司并购B公司后的下列每股收益指标:

(1)甲、乙、丙三个融资方案在改造完成前(2005~2007年)各年的每股收益(元);

(2)甲、乙、丙三个融资方案在改造完成后(2008年及以后)的每股收益(元)。

4.分析甲、乙、丙三个融资方案对贷款银行和股东条件的满足程度,并指明贷款银行和股东均可接受的融资方案。

相似考题

更多“案例分析题四(本题l0分)A股份有限公司(以下简称A公司)是从事化工产品生产经营的大型上市企业。2004年9月,为了取得原材料供应的主动权,A公司董事会决定收购其主要原材料供应商B股份有限公司(以下简称B公司)的全部股权,并聘请某证券公司作为并购顾问。有关资料如下:1.并购及融资预案(1)并购计划B公司全部股份l亿股均为流通股。A公司预计在2005年一季度以平均每股l2元的价格收购B公司全部股份,另支付律师费、顾问费等并购费用0.2亿元,B公司被并购后将成为A公司的全资子公司。A公司预计2005年需要再投”相关问题

-

第1题:

A 股份有限公司(以下简称 A 公司)是从事化工产品生产经营的大型上市企业。2004 年 9月,为了取得原材料供应的主动权,A 公司董事会决定收购其主要原材料供应商 B 股份有限公司(以下简称 B 公司)的全部股权,并聘请某证券公司作为并购顾问。

有关资料如下:

1.并购及融资预案

(1)并购计划

B 公司全部股份 l 亿股均为流通股。A 公司预计在 2005 年一季度以平均每股 l2 元的价格收购 B 公司全部股份,另支付律师费、顾问费等并购费用 0.2 亿元,B 公司被并购后将成为 A 公司的全资子公司。A 公司预计 2005 年需要再投资 7.8 亿元对其设备进行改造,2007 年底完成。

(2)融资计划

A 公司并购及并购后所需投资总额为 20 亿元,有甲、乙、丙三个融资方案:

甲方案:向银行借入 20 亿元贷款,年利率 5%,贷款期限为 1 年,贷款期满后可根据情况申请贷款展期。

乙方案:按照每股 5 元价格配发普通股 4 亿股,筹集 20 亿元。

丙方案:按照面值发行 3 年期可转换公司债券 20 亿元(共 200 万张,每张面值 1000 元),票面利率为 2.5%,每年年末付息。预计在 2008 年初按照每张债券转换为 200 股的比例全部转换为 A 公司的普通股。

2.其他相关资料

(1)B 公司在 2002 年、2003 年和 2004 年的净利润分别为 l.4 亿元、1.6 亿元和 0.6 亿元。其中 2003 年净利润中包括处置闲置设备的净收益 0.6 亿元。B 公司所在行业比较合理的市盈率指标为 11.经评估确认,A 公司并购 B 公司后的公司总价值将达 55 亿元。并购 B 公司前,A 公司价值为 40 亿元,发行在外的普通股股数为 6 亿股。

(2)A 公司并购 B 公司后各年相关财务指标预测值如下:

(3)贷款银行要求 A 公司并购 B 公司后,A 公司必须满足资产负债率≤65%、利息倍数≥5.5的条件。

(4)在 A 公司特别股东大会上,绝大多数股东支持并购 B 公司,但要求管理层从财务分析角度对并购的合理性进行论证,确保并购后 A 公司每股收益不低于 0.45 元。

要求:计算 A 公司并购 B 公司的并购净收益,并从财务角度分析该项并购的可行性。答案:解析:A公司并购 B 公司的并购净收益=55-(40+11)-(12-11)-0.2=2.8(亿元)

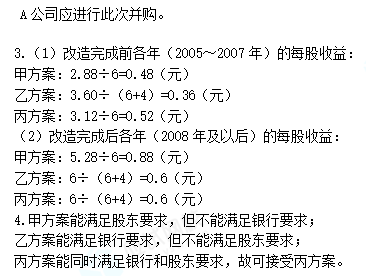

A 公司应进行此次并购。 -

第2题:

(2005年)A股份有限公司(以下简称A公司)是从事化工产品生产经营的大型上市企业。2004年9月,为了取得原材料供应的主动权,A公司董事会决定收购其主要原材料供应商B股份有限公司(以下简称B公司)的全部股权,并聘请某证券公司作为并购顾问。有关资料如下:

1.并购及融资预案

(1)并购计划

B公司全部股份l亿股均为流通股。A公司预计在2005年一季度以平均每股l2元的价格收购B公司全部股份,另支付律师费、顾问费等并购费用0.2亿元,B公司被并购后将成为A公司的全资子公司。A公司预计2005年需要再投资7.8亿元对其设备进行改造,2007年底完成。

(2)融资计划

A公司并购及并购后所需投资总额为20亿元,有甲、乙、丙三个融资方案:

甲方案:向银行借入20亿元贷款,年利率5%,贷款期限为1年,贷款期满后可根据情况申请贷款展期。

乙方案:按照每股5元价格配发普通股4亿股,筹集20亿元。

丙方案:按照面值发行3年期可转换公司债券20亿元(共200万张,每张面值1 000元),票面利率为2.5%,每年年末付息。预计在2008年初按照每张债券转换为200股的比例全部转换为A公司的普通股。

2.其他相关资料

(1)B公司在2002年、2003年和2004年的净利润分别为l.4亿元、1.6亿元和0.6亿元。其中2003年净利润中包括处置闲置设备的净收益0.6亿元。B公司所在行业比较合理的市盈率指标为11。经评估确认,A公司并购B公司后的公司总价值将达55亿元。并购B公司前,A公司价值为40亿元,发行在外的普通股股数为6亿股。

(2)A公司并购B公司后各年相关财务指标预测值如下:

注:资产负债率指标为年末数。

(3)贷款银行要求A公司并购B公司后,A公司必须满足资产负债率≤65%、利息倍数≥5.5的条件。

(4)在A公司特别股东大会上,绝大多数股东支持并购B公司,但要求管理层从财务分析角度对并购的合理性进行论证,确保并购后A公司每股收益不低于0.45元。

要求:

1.根据B公司近三年盈利的算术平均数,运用市盈率法计算B公司的价值。

2.计算A公司并购B公司的并购净收益,并从财务角度分析该项并购的可行性。

3.计算A公司并购B公司后的下列每股收益指标:

(1)甲、乙、丙三个融资方案在改造完成前(2005~2007年)各年的每股收益(元);

(2)甲、乙、丙三个融资方案在改造完成后(2008年及以后)的每股收益(元)。

4.分析甲、乙、丙三个融资方案对贷款银行和股东条件的满足程度,并指明贷款银行和股东均可接受的融资方案。答案:解析:

-

第3题:

A 公司是一家大型金融上市公司,主营保险业务。根据公司中长期发展战略,公司需要尽快进入并做大做强银行业务。2014 年初,A 公司在进行并购目标选择后,将目标锁定为一家专营银行业务的 B 公司(非上市公司)。经并购各参与方反复磋商沟通,拟定了本次并购方案如下:

(1)A 公司收购 B 公司 100%股权,成为其全资子公司。B 公司股权账面价值 20 亿元,价值评估参考可比企业的估值水平(P/B=1.5 倍),经协商后最终确定此次并购对价为 32 亿元。

(2)A 公司收购 B 公司的大股东甲公司所持 B 公司的全部股份,共计 8 亿股,占 80%。并购对价的支付方式为 A 公司定向增发股份。

(3)A 公司收购 B 公司其他股东剩余股份(持股比例非常分散),合计 2 亿股,占 20%。并购对价的支付方式为现金。

此次并购,A 公司发生尽职调查、审计、法律、财务顾问等相关费用共计 0.5 亿元。根据 A公司管理层的规划,如果此次并购整合成功,至少会带来两方面的直接协同价值:一是通过客户资源共享和交叉销售,提高营业收入,新增价值 3 亿元;二是通过管理流程的再造和信息化系统的升级,提高运营效率,降低运营成本,新增价值 1 亿元。此外,通过资源的优化配置和资本充足率的提高,公司整体抗风险能力得到提高,这些因素虽然无法定量估计,但所产生的战略性协同价值也是不可忽视的。

要求:判断此次并购的类型(至少三种),并说明理由。答案:解析:此次并购的类型属于:

(1)收购控股。

理由:通过股权收购实现控制,被收购企业继续存续。

(2)混合并购。

理由:并购双方既非竞争对手又非现实或潜在的客户或供应商关系。

(3)善意并购。

理由:并购前及并购过程中取得被并购企业管理层及股东的同意。

(4)协议收购。

理由:并购过程中各参与方经过协商共同签订并购协议。

(5)混合支付方式并购。

理由:支付对价包括股份和现金。 -

第4题:

A 公司是一家大型金融上市公司,主营保险业务。根据公司中长期发展战略,公司需要尽快进入并做大做强银行业务。2014 年初,A 公司在进行并购目标选择后,将目标锁定为一家专营银行业务的 B 公司(非上市公司)。经并购各参与方反复磋商沟通,拟定了本次并购方案如下:

(1)A 公司收购 B 公司 100%股权,成为其全资子公司。B 公司股权账面价值 20 亿元,价值评估参考可比企业的估值水平(P/B=1.5 倍),经协商后最终确定此次并购对价为 32 亿元。

(2)A 公司收购 B 公司的大股东甲公司所持 B 公司的全部股份,共计 8 亿股,占 80%。并购对价的支付方式为 A 公司定向增发股份。

(3)A 公司收购 B 公司其他股东剩余股份(持股比例非常分散),合计 2 亿股,占 20%。并购对价的支付方式为现金。

此次并购,A 公司发生尽职调查、审计、法律、财务顾问等相关费用共计 0.5 亿元。根据 A公司管理层的规划,如果此次并购整合成功,至少会带来两方面的直接协同价值:一是通过客户资源共享和交叉销售,提高营业收入,新增价值 3 亿元;二是通过管理流程的再造和信息化系统的升级,提高运营效率,降低运营成本,新增价值 1 亿元。此外,通过资源的优化配置和资本充足率的提高,公司整体抗风险能力得到提高,这些因素虽然无法定量估计,但所产生的战略性协同价值也是不可忽视的。

要求:计算并购净收益。答案:解析:计算并购净收益:

(1)并购收益=直接协同价值=3+1=4(亿元);

(2)乙公司价值=净资产账面价值*可比企业市净率 P/B=20*1.5=30(亿元);

(3)并购溢价=32-30=2(亿元);

(4)并购净收益=4-2-0.5=1.5(亿元)。 -

第5题:

甲公司为一家中国企业,拟收购欧洲乙公司100%股权。经评估,乙公司的评估价值为16亿元,甲公司向乙公司的报价为16.8亿元。并购前,甲公司的市场价值为132亿元。如并购完成,预计两家公司经过整合后的市场价值合计将达到160亿元。此外,甲公司预计在并购价款外,还将发生财务顾问费、审计费、评估费、律师费等并购交易费用0.5亿元。

要求:根据资料,计算甲公司并购乙公司的并购收益、并购溢价和并购净收益,并据此指出甲公司并购乙公司的财务可行性。答案:解析:并购收益=160-132-16=12(亿元)

并购溢价=16.8-16=0.8(亿元)

并购净收益=12-0.8-0.5=10.7(亿元)

并购净收益大于0,具有财务可行性。 -

第6题:

A 股份有限公司(以下简称 A 公司)是从事化工产品生产经营的大型上市企业。

2004 年 9 月,为了取得原材料供应的主动权,A 公司董事会决定收购其主要原材料供应商 B股份有限公司(以下简称 B 公司)的全部股权,并聘请某证券公司作为并购顾问。

有关资料如下:

1.并购及融资预案

(1)并购计划

B 公司全部股份 l 亿股均为流通股。A 公司预计在 2005 年一季度以平均每股 l2 元的价格收购 B 公司全部股份,另支付律师费、顾问费等并购费用 0.2 亿元,B 公司被并购后将成为 A 公司的全资子公司。A 公司预计 2005 年需要再投资 7.8 亿元对其设备进行改造,2007 年底完成。

(2)融资计划

A 公司并购及并购后所需投资总额为 20 亿元,有甲、乙、丙三个融资方案:

甲方案:向银行借入 20 亿元贷款,年利率 5%,贷款期限为 1 年,贷款期满后可根据情况申请贷款展期。

乙方案:按照每股 5 元价格配发普通股 4 亿股,筹集 20 亿元。

丙方案:按照面值发行 3 年期可转换公司债券 20 亿元(共 200 万张,每张面值 1000 元),票面利率为 2.5%,每年年末付息。预计在 2008 年初按照每张债券转换为 200 股的比例全部转换为A 公司的普通股。

2.其他相关资料

(1)B 公司在 2002 年、2003 年和 2004 年的净利润分别为 l.4 亿元、1.6 亿元和 0.6 亿元。

其中 2003 年净利润中包括处置闲置设备的净收益 0.6 亿元。B 公司所在行业比较合理的市盈率指标为 11.经评估确认,A 公司并购 B 公司后的公司总价值将达 55 亿元。并购 B 公司前,A 公司价值为 40 亿元,发行在外的普通股股数为 6 亿股。

(2)A 公司并购 B 公司后各年相关财务指标预测值如下:

相关财务指标 改造完成前(2005—2007 年) 改造完成后(2008 年及以后)

甲方案 乙方案 丙方案 甲方案 乙方案 丙方案

净利润(亿元) 2.88 3.6 3.12 5.28 6 6

资产负债率(%)62.50 37.50 62.50 62.50 37.50 37.50

利息倍数 5 8 6 8 10 10

注:资产负债率指标为年末数。

(3)贷款银行要求 A 公司并购 B 公司后,A 公司必须满足资产负债率≤65%、利息倍数≥5.5

的条件。

(4)在 A 公司特别股东大会上,绝大多数股东支持并购 B 公司,但要求管理层从财务分析角度对并购的合理性进行论证,确保并购后 A 公司每股收益不低于 0.45 元。

要求:计算 A 公司并购 B 公司的并购净收益,并从财务角度分析该项并购的可行性。答案:解析:A 公司并购 B 公司的并购净收益=55-(40+11)-(12-11)-0.2=2.8(亿元)

A 公司应进行此次并购。 -

第7题:

甲公司和乙公司均为国内冰箱等制冷产品的生产商。2012年9月,甲公司准备收购乙公司全部股权。甲公司的估计价值为50亿元,乙公司的估计价值为20亿元。甲公司收购乙公司后,两家公司经过整合,价值将达到80亿元。乙公司要求的股权转让价为24亿元。甲公司预计在收购价款外,还要发生审计费、评估费、律师费、财务顾问费、职工安置、解决债务纠纷等并购交易费用1亿元。

要求:

(1)指出甲公司收购乙企业全部股权属于横向并购还是纵向并购?简要说明理由。

(2)计算并购收益、并购溢价、并购净收益,并判断该并购是否具有财务可行性。答案:解析:(1)属于横向并购。

理由:生产经营相同(相似)产品或生产工艺相近的企业之间的并购属于横向并购。

(2)并购收益=80-50-20=10(亿元)

并购溢价=24-20=4(亿元)

并购净收益=10-4-1=5(亿元)

甲公司并购乙公司后能够产生5亿元的并购净收益,因此,此项并购交易是可行的。 -

第8题:

甲公司是一家从事空调生产、销售的公司,2012年在上海证券交易所上市。为实现企业规模化优势的战略目标,拟收购海外公司乙公司,乙公司是一家拥有专利空调生产技术的生产、销售公司,主要业务集中在M国,享有较高品牌知名度和市场占有率。

甲公司准备收购乙公司100%的股权,拟采用现金流量折现法对乙公司进行价值评估,乙公司相关数据如下:

乙公司2018年税后净营业利润为1000万元,折旧与摊销100万元,资本支出300万元,营运资金增加额为200万元,预计未来各年自由现金流量均按照5%的增长率稳定增长。乙公司的加权平均资本成本为13.2%。乙公司2018年末的债务市场价值为1682.93万元。

乙公司要求的收购报价为6200万元,并购前甲公司股权价值为10000万元,收购乙公司后,预计整合后股权市场价值为16500万元,甲公司预计在并购价款外,还将发生财务顾问费、审计费、评估费、律师费等并购交易费用100万元。

假设以2018年12月31日为并购评估基准日。

要求:

1.从并购双方行业相关性角度,指出甲公司并购乙公司的并购类型,并简要说明理由。

2.根据现金流量折现模型,计算乙公司2018年末的股权价值。

3.计算甲公司并购乙公司的并购收益、并购溢价和并购净收益,并据此指出甲公司并购乙公司的财务可行性。答案:解析:1.并购类型:横向并购。

理由:生产经营相同(或相似)产品或生产工艺相近的企业之间的并购属于横向并购。

2.自由现金流量=1000+100-300-200=600(万元)

乙公司的整体价值=600×(1+5%)/(13.2%-5%)=7682.93(万元)

乙公司的股权价值=7682.93-1682.93=6000(万元)

3.(1)并购收益=16500-(10000+6000)=500(万元)

并购溢价=6200-6000=200(万元)

并购净收益=500-200-100=200(万元)

(2)甲公司并购乙公司后能够产生200万元的并购净收益,从财务管理角度分析,此项并购交易可行。 -

第9题:

甲公司、乙公司和丙公司为三家新能源领域的高科技企业,经营同类业务。甲公司为上市公司,乙公司、丙公司为非上市公司。甲公司总部在北京,乙公司总部在上海,丙公司总部在广州。甲公司财务状况和银行信用良好,对于银行贷款能够提供足额担保。

(1)甲公司为扩大市场规模,于 2013 年 1 月着手筹备收购乙公司 100%的股权,经双方协商同意,聘请具有证券业务资格的资产评估机构进行价值评估。经过评估,甲公司价值为 50 亿元,乙公司价值为 18 亿元,预计并购后的整体公司价值为 75 亿元,从价值评估结果看,甲公司收购乙公司能够产生良好的并购协同效应。

经过一系列并购流程后,双方于 2013 年 4 月 1 日签署了并购合同,合同约定,甲公司需支付并购对价 20 亿元,在并购合同签署后 5 个月内支付完毕。甲公司因自有资金不足以全额支付并购对价,需要从外部融资 10 亿元,甲公司决定发行可转换公司债券筹集该并购资金,并于 2013 年8 月 5 日按面值发行 5 年期可转换公司债券 10 亿元,每年面值 100 元,票面年利率 1.2%,按年支付利息;3 年后可按面值转股,转换价格 16 元/股;不考虑可转换公司债券发行费用。

2013 年 8 月底前,甲公司全额支付了并购对价,并办理完毕全部并购交易相关手续,甲公司在并购后整合过程中,为保证乙公司经营管理顺利过渡,留用了乙公司原管理层的主要人员及业务骨干,并对其他人员进行了必要的调整;将本公司行之有效的管理模式移植到乙公司;重点加强了财务一体化管理,向乙公司派出财务总监,实行资金集中管理,统一会计政策和会计核算体系。

(2)2014 年 1 月,在成功并购乙公司的基础上,甲公司又着手筹备并购丙公司。2014 年 5 月,双方经过多轮谈判后签署并购合同。合同约定,甲公司需支付并购对价 15 亿元。甲公司因自有资金不足以全额支付并购对价,需要从外部融资 6 亿元。

甲公司就此次并购有两种外部融资方式可供选择,一是并购贷款;二是定向增发普通股。甲公司董事会根据公司实际情况,就选择外部融资方式提出如下要求;一是尽量不稀释原有股东股权比例;二是融资需时最短,不影响并购项目的如期完成。

假定不考虑其他因素。

要求:根据资料(1),计算甲公司并购乙公司预计产生的并购收益。答案:解析:预算并购收益=75-(50+18)=7(亿元)(1.5 分) -

第10题:

()是指并购公司购买目标公司的全部股份,获得目标公司的控制权的产权交易行为。

- A、企业兼并

- B、企业收购

- C、企业划转

- D、企业并购

正确答案:B -

第11题:

北方牧场股份有限公司以饲郑养奶牛和生产原奶为主要业务,每股盈利0.5元。南方乳业制品股份有限公司主要生产液态奶、奶粉和冰激凌等产品,以每股25元的价格购买北方牧场股份有限公司股票,同时以一股本公司股票换取两股北方牧场股份有限公司股票的方式,收购了北方牧场股份有限公司55%的股份。 从并购融资渠道看,此次并购属于()。

- A、要约收购

- B、资产收购

- C、MBO

- D、股份回购

正确答案:C -

第12题:

单选题北方牧场股份有限公司以饲郑养奶牛和生产原奶为主要业务,每股盈利0.5元。南方乳业制品股份有限公司主要生产液态奶、奶粉和冰激凌等产品,以每股25元的价格购买北方牧场股份有限公司股票,同时以一股本公司股票换取两股北方牧场股份有限公司股票的方式,收购了北方牧场股份有限公司55%的股份。 从企业间的市场关系看,此次并购属于()。A横向并购

B纵向并购

C混合并购

D水平并购

正确答案: A解析: 考点:并购的基本类型。本题考查纵向并购的概念。纵向并购是并购企业双方或多方之间有原料生产、供应和加工及销售的关系,分处于生产和流通过程的不同阶段,是大企业全面控制原料生产、销售各个环节,建立垂直结合控制体系的基本手段。如加工制造企业并购与其有原材料、运输、贸易联系的企业。此次并购属于纵向并购,因为它们是上下游企业关系。参见教材P97。 -

第13题:

甲公司每股收益为 2 元,市盈率为 20 倍,共发行 100 万股股票;乙公司每股收益为 1 元,市盈率为 10 倍,共发行 80 万股股票。甲公司准备并购乙公司,预计并购后的新公司价值为 5100万元,经过谈判,乙公司的股东同意以每股 11.25 元的价格成交。并购中发生谈判费用 50 万元、法律顾问费 30 万元、其他固定费用 10 万元。

要求:计算并购收益和并购净收益,并依据并购净收益作出甲公司应否并购乙公司的判断。答案:解析:计算并购收益和并购净收益:

并购收益=5100-(4000+800)=300(万元)

并购费用=50+30+10=90(万元)

并购溢价=11.25*80-800=100(万元)

并购净收益=300-100-90=110(万元)

因为并购净收益大于零,所以依据并购净收益应当作出甲公司并购乙公司的判断。 -

第14题:

甲单位为一家中国企业,乙公司、丙公司为欧洲企业,丙公司为乙公司的全资子公司。甲公司计划向乙公司收购丙公司100%股权,并购项目建议书部分要点如下:

(1)并购背景

甲公司为一家建筑企业,在电力建设的全产业链(规划设计、工程施工与装备制造)中,甲公司的规划设计和工程施工能力处于行业领先水平,但尚未涉入装备制造领域。在甲公司承揽的EPC(设计-采购-施工)总承包合同中,电力工程设备均向外部供应商采购。为形成全产业链优势,甲公司拟通过并购方式快速提升电站风机等电力工程设备的技术水平和制造能力。

(2)并购价值评估

甲公司采用可比企业分析法、可比交易分析法对丙公司价格进行了综合评估。经评估,丙公司的评估价值在16亿元。甲公司向乙公司收购丙公司的报价为16.8亿元。

并购前,甲公司的市场价值为132亿元。如并购完成,预计两家公司经过整合后的市场价值合计将达到160亿元,此外,甲公司预计在并购价款外,还将发生财务顾问费、审计费、评估费、律师费等并购交易费用0.5亿元。

假定不考虑其他因素。

要求:

1.根据资料(1),从并购双方行业相关性角度,指出甲公司并购丙公司的并购类型。

2.根据资料(2),计算甲公司并购丙公司的并购收益、并购溢价和并购净收益,并据此指出甲公司并购丙公司的财务可行性。答案:解析:1.并购类型:纵向并购【或:后向一体化】。

2.并购收益=160-132-16=12(亿元)

并购溢价=16.8-16=0.8(亿元)

并购净收益=12-0.8-0.5=10.7(亿元)

甲公司并购乙公司后能产生10.7亿元的并购净收益,从财务管理角度分析,此项并购交易是可行的。 -

第15题:

A 股份有限公司(以下简称 A 公司)是从事化工产品生产经营的大型上市企业。

2004 年 9 月,为了取得原材料供应的主动权,A 公司董事会决定收购其主要原材料供应商 B股份有限公司(以下简称 B 公司)的全部股权,并聘请某证券公司作为并购顾问。

有关资料如下:

1.并购及融资预案

(1)并购计划

B 公司全部股份 l 亿股均为流通股。A 公司预计在 2005 年一季度以平均每股 l2 元的价格收购 B 公司全部股份,另支付律师费、顾问费等并购费用 0.2 亿元,B 公司被并购后将成为 A 公司的全资子公司。A 公司预计 2005 年需要再投资 7.8 亿元对其设备进行改造,2007 年底完成。

(2)融资计划

A 公司并购及并购后所需投资总额为 20 亿元,有甲、乙、丙三个融资方案:

甲方案:向银行借入 20 亿元贷款,年利率 5%,贷款期限为 1 年,贷款期满后可根据情况申请贷款展期。

乙方案:按照每股 5 元价格配发普通股 4 亿股,筹集 20 亿元。

丙方案:按照面值发行 3 年期可转换公司债券 20 亿元(共 200 万张,每张面值 1000 元),票面利率为 2.5%,每年年末付息。预计在 2008 年初按照每张债券转换为 200 股的比例全部转换为A 公司的普通股。

2.其他相关资料

(1)B 公司在 2002 年、2003 年和 2004 年的净利润分别为 l.4 亿元、1.6 亿元和 0.6 亿元。

其中 2003 年净利润中包括处置闲置设备的净收益 0.6 亿元。B 公司所在行业比较合理的市盈率指标为 11.经评估确认,A 公司并购 B 公司后的公司总价值将达 55 亿元。并购 B 公司前,A 公司价值为 40 亿元,发行在外的普通股股数为 6 亿股。

(2)A 公司并购 B 公司后各年相关财务指标预测值如下:

相关财务指标 改造完成前(2005—2007 年) 改造完成后(2008 年及以后)

甲方案 乙方案 丙方案 甲方案 乙方案 丙方案

净利润(亿元) 2.88 3.6 3.12 5.28 6 6

资产负债率(%)62.50 37.50 62.50 62.50 37.50 37.50

利息倍数 5 8 6 8 10 10

注:资产负债率指标为年末数。

(3)贷款银行要求 A 公司并购 B 公司后,A 公司必须满足资产负债率≤65%、利息倍数≥5.5

的条件。

(4)在 A 公司特别股东大会上,绝大多数股东支持并购 B 公司,但要求管理层从财务分析角度对并购的合理性进行论证,确保并购后 A 公司每股收益不低于 0.45 元。

要求:根据 B 公司近三年盈利的算术平均数,运用市盈率法计算 B 公司的价值。答案:解析:近三年平均净利润为:{1.4+(1.6-0.6)+0.6}/3=1(亿元)

运用市盈率法计算的 B 公司的价值为:1*11=11(亿元) -

第16题:

甲公司是一家高科技企业,2013年1月,着手筹备收购经营同类业务乙公司的100%股权。评估基准日为2012年12月31日,可比上市公司平均市盈率为15倍。乙公司2012年税后利润为2亿元,其中包含2012年12月20日乙公司处置一项无形资产的税后净收益0.1亿元。假定并购乙公司前,甲公司价值为200亿元;并购乙公司后,经过内部整合,甲公司价值将达到235亿元。甲公司应支付的并购对价为30亿元。甲公司预计除并购对价款外,还将发生相关交易费用0.5亿元。

要求:1.根据资料,用可比企业分析法计算乙公司的价值。

要求:2.根据上述资料,计算甲公司并购收益和并购净收益,并从财务管理角度判断该并购是否可行。答案:解析:1.乙公司的价值=(2-0.1)×15=28.5(亿元)

2. 并购收益=235-(200+28.5)=6.5(亿元)

并购净收益=6.5-(30-28.5)-0.5=4.5(亿元)

并购净收益大于零,并购可行。 -

第17题:

A 股份有限公司(以下简称 A 公司)是从事化工产品生产经营的大型上市企业。2004 年 9月,为了取得原材料供应的主动权,A 公司董事会决定收购其主要原材料供应商 B 股份有限公司(以下简称 B 公司)的全部股权,并聘请某证券公司作为并购顾问。

有关资料如下:

1.并购及融资预案

(1)并购计划

B 公司全部股份 l 亿股均为流通股。A 公司预计在 2005 年一季度以平均每股 l2 元的价格收购 B 公司全部股份,另支付律师费、顾问费等并购费用 0.2 亿元,B 公司被并购后将成为 A 公司的全资子公司。A 公司预计 2005 年需要再投资 7.8 亿元对其设备进行改造,2007 年底完成。

(2)融资计划

A 公司并购及并购后所需投资总额为 20 亿元,有甲、乙、丙三个融资方案:

甲方案:向银行借入 20 亿元贷款,年利率 5%,贷款期限为 1 年,贷款期满后可根据情况申请贷款展期。

乙方案:按照每股 5 元价格配发普通股 4 亿股,筹集 20 亿元。

丙方案:按照面值发行 3 年期可转换公司债券 20 亿元(共 200 万张,每张面值 1000 元),票面利率为 2.5%,每年年末付息。预计在 2008 年初按照每张债券转换为 200 股的比例全部转换为 A 公司的普通股。

2.其他相关资料

(1)B 公司在 2002 年、2003 年和 2004 年的净利润分别为 l.4 亿元、1.6 亿元和 0.6 亿元。其中 2003 年净利润中包括处置闲置设备的净收益 0.6 亿元。B 公司所在行业比较合理的市盈率指标为 11.经评估确认,A 公司并购 B 公司后的公司总价值将达 55 亿元。并购 B 公司前,A 公司价值为 40 亿元,发行在外的普通股股数为 6 亿股。

(2)A 公司并购 B 公司后各年相关财务指标预测值如下:

(3)贷款银行要求 A 公司并购 B 公司后,A 公司必须满足资产负债率≤65%、利息倍数≥5.5的条件。

(4)在 A 公司特别股东大会上,绝大多数股东支持并购 B 公司,但要求管理层从财务分析角度对并购的合理性进行论证,确保并购后 A 公司每股收益不低于 0.45 元。

要求:根据 B 公司近三年盈利的算术平均数,运用市盈率法计算 B 公司的价值。答案:解析:近三年平均净利润为:{1.4+(1.6-0.6)+0.6}/3=1(亿元)

运用市盈率法计算的 B 公司的价值为:1*11=11(亿元) -

第18题:

A 股份有限公司(以下简称 A 公司)是从事化工产品生产经营的大型上市企业。2004 年 9月,为了取得原材料供应的主动权,A 公司董事会决定收购其主要原材料供应商 B 股份有限公司(以下简称 B 公司)的全部股权,并聘请某证券公司作为并购顾问。

有关资料如下:

1.并购及融资预案

(1)并购计划

B 公司全部股份 l 亿股均为流通股。A 公司预计在 2005 年一季度以平均每股 l2 元的价格收购 B 公司全部股份,另支付律师费、顾问费等并购费用 0.2 亿元,B 公司被并购后将成为 A 公司的全资子公司。A 公司预计 2005 年需要再投资 7.8 亿元对其设备进行改造,2007 年底完成。

(2)融资计划

A 公司并购及并购后所需投资总额为 20 亿元,有甲、乙、丙三个融资方案:

甲方案:向银行借入 20 亿元贷款,年利率 5%,贷款期限为 1 年,贷款期满后可根据情况申请贷款展期。

乙方案:按照每股 5 元价格配发普通股 4 亿股,筹集 20 亿元。

丙方案:按照面值发行 3 年期可转换公司债券 20 亿元(共 200 万张,每张面值 1000 元),票面利率为 2.5%,每年年末付息。预计在 2008 年初按照每张债券转换为 200 股的比例全部转换为 A 公司的普通股。

2.其他相关资料

(1)B 公司在 2002 年、2003 年和 2004 年的净利润分别为 l.4 亿元、1.6 亿元和 0.6 亿元。其中 2003 年净利润中包括处置闲置设备的净收益 0.6 亿元。B 公司所在行业比较合理的市盈率指标为 11.经评估确认,A 公司并购 B 公司后的公司总价值将达 55 亿元。并购 B 公司前,A 公司价值为 40 亿元,发行在外的普通股股数为 6 亿股。

(2)A 公司并购 B 公司后各年相关财务指标预测值如下:

(3)贷款银行要求 A 公司并购 B 公司后,A 公司必须满足资产负债率≤65%、利息倍数≥5.5的条件。

(4)在 A 公司特别股东大会上,绝大多数股东支持并购 B 公司,但要求管理层从财务分析角度对并购的合理性进行论证,确保并购后 A 公司每股收益不低于 0.45 元。

要求:计算 A 公司并购 B 公司后的下列每股收益指标:

(1)甲、乙、丙三个融资方案在改造完成前(2005~2007 年)各年的每股收益(元);

(2)甲、乙、丙三个融资方案在改造完成后(2008 年及以后)的每股收益(元)。答案:解析:(1)改造完成前各年(2005~2007 年)的每股收益

甲方案:2.88/6=0.48(元)

乙方案:3.60/(6+4)=0.36(元)

丙方案:3.12/6=0.52(元)

(2)改造完成后各年(2008 年及以后)的每股收益

甲方案:5.28/6=0.88(元)

乙方案:6/(6+4)=0.6(元)

丙方案:6/(6+4)=0.6(元) -

第19题:

A 股份有限公司(以下简称 A 公司)是从事化工产品生产经营的大型上市企业。

2004 年 9 月,为了取得原材料供应的主动权,A 公司董事会决定收购其主要原材料供应商 B股份有限公司(以下简称 B 公司)的全部股权,并聘请某证券公司作为并购顾问。

有关资料如下:

1.并购及融资预案

(1)并购计划

B 公司全部股份 l 亿股均为流通股。A 公司预计在 2005 年一季度以平均每股 l2 元的价格收购 B 公司全部股份,另支付律师费、顾问费等并购费用 0.2 亿元,B 公司被并购后将成为 A 公司的全资子公司。A 公司预计 2005 年需要再投资 7.8 亿元对其设备进行改造,2007 年底完成。

(2)融资计划

A 公司并购及并购后所需投资总额为 20 亿元,有甲、乙、丙三个融资方案:

甲方案:向银行借入 20 亿元贷款,年利率 5%,贷款期限为 1 年,贷款期满后可根据情况申请贷款展期。

乙方案:按照每股 5 元价格配发普通股 4 亿股,筹集 20 亿元。

丙方案:按照面值发行 3 年期可转换公司债券 20 亿元(共 200 万张,每张面值 1000 元),票面利率为 2.5%,每年年末付息。预计在 2008 年初按照每张债券转换为 200 股的比例全部转换为A 公司的普通股。

2.其他相关资料

(1)B 公司在 2002 年、2003 年和 2004 年的净利润分别为 l.4 亿元、1.6 亿元和 0.6 亿元。

其中 2003 年净利润中包括处置闲置设备的净收益 0.6 亿元。B 公司所在行业比较合理的市盈率指标为 11.经评估确认,A 公司并购 B 公司后的公司总价值将达 55 亿元。并购 B 公司前,A 公司价值为 40 亿元,发行在外的普通股股数为 6 亿股。

(2)A 公司并购 B 公司后各年相关财务指标预测值如下:

相关财务指标 改造完成前(2005—2007 年) 改造完成后(2008 年及以后)

甲方案 乙方案 丙方案 甲方案 乙方案 丙方案

净利润(亿元) 2.88 3.6 3.12 5.28 6 6

资产负债率(%)62.50 37.50 62.50 62.50 37.50 37.50

利息倍数 5 8 6 8 10 10

注:资产负债率指标为年末数。

(3)贷款银行要求 A 公司并购 B 公司后,A 公司必须满足资产负债率≤65%、利息倍数≥5.5

的条件。

(4)在 A 公司特别股东大会上,绝大多数股东支持并购 B 公司,但要求管理层从财务分析角度对并购的合理性进行论证,确保并购后 A 公司每股收益不低于 0.45 元。

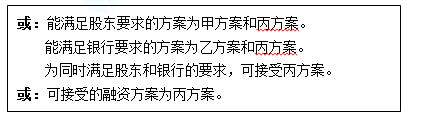

要求:分析甲、乙、丙三个融资方案对贷款银行和股东条件的满足程度,并指明贷款银行和股东

均可接受的融资方案。答案:解析:甲方案能满足股东要求,但不能满足银行要求;

乙方案能满足银行要求,但不能满足股东要求;

丙方案能同时满足银行和股东要求,故可接受丙方案。 -

第20题:

A 股份有限公司(以下简称 A 公司)是从事化工产品生产经营的大型上市企业。2004 年 9月,为了取得原材料供应的主动权,A 公司董事会决定收购其主要原材料供应商 B 股份有限公司(以下简称 B 公司)的全部股权,并聘请某证券公司作为并购顾问。

有关资料如下:

1.并购及融资预案

(1)并购计划

B 公司全部股份 l 亿股均为流通股。A 公司预计在 2005 年一季度以平均每股 l2 元的价格收购 B 公司全部股份,另支付律师费、顾问费等并购费用 0.2 亿元,B 公司被并购后将成为 A 公司的全资子公司。A 公司预计 2005 年需要再投资 7.8 亿元对其设备进行改造,2007 年底完成。

(2)融资计划

A 公司并购及并购后所需投资总额为 20 亿元,有甲、乙、丙三个融资方案:

甲方案:向银行借入 20 亿元贷款,年利率 5%,贷款期限为 1 年,贷款期满后可根据情况申请贷款展期。

乙方案:按照每股 5 元价格配发普通股 4 亿股,筹集 20 亿元。

丙方案:按照面值发行 3 年期可转换公司债券 20 亿元(共 200 万张,每张面值 1000 元),票面利率为 2.5%,每年年末付息。预计在 2008 年初按照每张债券转换为 200 股的比例全部转换为 A 公司的普通股。

2.其他相关资料

(1)B 公司在 2002 年、2003 年和 2004 年的净利润分别为 l.4 亿元、1.6 亿元和 0.6 亿元。其中 2003 年净利润中包括处置闲置设备的净收益 0.6 亿元。B 公司所在行业比较合理的市盈率指标为 11.经评估确认,A 公司并购 B 公司后的公司总价值将达 55 亿元。并购 B 公司前,A 公司价值为 40 亿元,发行在外的普通股股数为 6 亿股。

(2)A 公司并购 B 公司后各年相关财务指标预测值如下:

(3)贷款银行要求 A 公司并购 B 公司后,A 公司必须满足资产负债率≤65%、利息倍数≥5.5的条件。

(4)在 A 公司特别股东大会上,绝大多数股东支持并购 B 公司,但要求管理层从财务分析角度对并购的合理性进行论证,确保并购后 A 公司每股收益不低于 0.45 元。

要求:分析甲、乙、丙三个融资方案对贷款银行和股东条件的满足程度,并指明贷款银行和股东均可接受的融资方案。答案:解析:甲方案能满足股东要求,但不能满足银行要求;

乙方案能满足银行要求,但不能满足股东要求;

丙方案能同时满足银行和股东要求,故可接受丙方案。 -

第21题:

甲公司和乙公司均为手机生产商。甲公司规模大,市场占有率高,乙公司规模小,但是有一项手机生产关键技术,属于未来手机发展方向,需要投入资金扩大规模和开拓市场。甲公司拟收购乙公司100%股权。甲公司估计价值20亿元,乙公司的估计价值为5亿元,要求转让出价6亿元。预计两家公司并购整合后的价值将达到28亿元。甲公司预计在并购价款外,还将发生财务顾问费、审计费、评估费、律师费等并购交易费用0.5亿元。

要求:

(1)从并购双方行业相关性划分,指出并购类型。

(2)计算甲公司并购乙公司的并购收益、并购溢价和并购净收益,并据此指出甲公司并购乙公司的财务可行性。答案:解析:(1)横向并购。

(2)并购收益=28-(20+5)=3(亿元)

并购溢价=6-5=1(亿元)

并购净收益=3-1-0.5=1.5(亿元)

并购净收益大于0,从财务管理角度分析,并购交易可行。 -

第22题:

()是指为上市公司的收购、重大资产重组、合并、分立、股份回购等对上市公司股权结构、资产和负债、收入和利润等具有重大影响的并购重组活动提供交易估值、方案设计、出具专业意见等专业服务。

- A、上市公司并购重组投资咨询业务

- B、上市公司并购重组财务顾问业务

- C、上市公司并购重组经纪业务

- D、上市公司并购重组投资银行业务

正确答案:B -

第23题:

北方牧场股份有限公司以饲郑养奶牛和生产原奶为主要业务,每股盈利0.5元。南方乳业制品股份有限公司主要生产液态奶、奶粉和冰激凌等产品,以每股25元的价格购买北方牧场股份有限公司股票,同时以一股本公司股票换取两股北方牧场股份有限公司股票的方式,收购了北方牧场股份有限公司55%的股份。 从企业间的市场关系看,此次并购属于()。

- A、横向并购

- B、纵向并购

- C、混合并购

- D、水平并购

正确答案:B