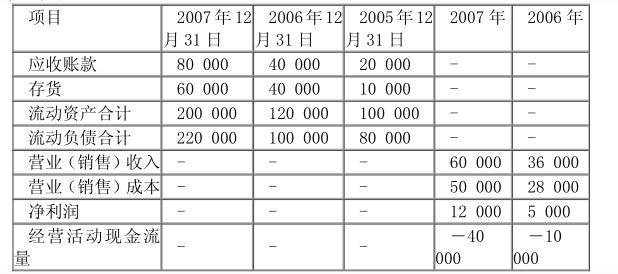

案例分析题五(本题15分)ABC公司为一家家电上市企业,为了拓展市场,公司近年来主要采用赊销方式销售产品,其2005、2006、2007年有关报表数据如下:单位:万元项目2007年12月31日2006年12月31日2005年12月31日2007年2006年应收账款800004000020000--存货600004000010000--流动资产合计200000120000100000--流动负债合计22000010000080000--营业(销售)收入---6000036000营业(销售)成本---5000

题目

案例分析题五(本题15分)

ABC公司为一家家电上市企业,为了拓展市场,公司近年来主要采用赊销方式销售产品,其2005、2006、2007年有关报表数据如下:

单位:万元

项目

2007年12月31日

2006年12月31日

2005年12月31日

2007年

2006年

应收账款

80000

40000

20000

-

-

存货

60000

40000

10000

-

-

流动资产合计

200000

120000

100000

-

-

流动负债合计

220000

100000

80000

-

-

营业(销售)收入

-

-

-

60000

36000

营业(销售)成本

-

-

-

50000

28000

净利润

-

-

-

12000

5000

经营活动现金流量

-

-

-

-40000

-10000

2007年有关财务指标的行业平均值为:应收账款周转率为6次,存货周转率为12次,流动资产周转率为2次,流动比率为2,速动比率为1,现金流动负债比率为0.5。假定2006年上述有关指标的行业平均值与2007年相同。

要求:

1. 请从公司营运能力的角度,分析公司营运资金管理存在的问题。

2.请从公司短期偿债能力的角度,分析公司短期偿债能力存在的问题。

相似考题

更多“案例分析题五(本题15分)ABC公司为一家家电上市企业,为了拓展市场,公司近年来主要采用赊销方式销售产品,其2005、2006、2007年有关报表数据如下:单位:万元项目2007年12月31日2006年12月31日2005年12月31日2007年2006年应收账款800004000020000--存货600004000010000--流动资产合计200000120000100000--流动负债合计22000010000080000--营业(销售)收入---6000036000营业(销售)成本---5000”相关问题

-

第1题:

根据下列已知资料完成某公司的资产负债表、损益表。

(1)某公司损益表

2007年单位:元

项目 金额 销售收入

销售成本

销售毛利

营业费用 利息费用

利润总额

所得税(40%)

净利润 6 800 已知:销售毛利率为25%;营业费用/销售收入为10%;销售净利率为6%。

(2)某公司资产负债表

2007年12月31日单位:元

资产 金额 负债及所有者权益 金额 流动资产

现金

应收账款

存货

流动资产合计

固定资产净值

资产总额 10 000 流动负债

长期负债

负债合计

所有者权益

负倩及所有者权益总额

60 000已知:期初存货为20 000元;流动比率为2;速动比率为1;存货周转天数为90天;权益乘数为2.5。

要求:完成上述两表,并计算总资产净利率、净值报酬率。

正确答案:

(1)已知销售净利率为6%,设销售收入为x

则:利润总额×(1-40%)

=净利=销售收入×6%

即:利润总额=6%x÷60%=10%x

又:销售毛利率=25%

营业费用/销售收入=10%

则:利息费用/销售收入=(销售毛利-营业费用-利润总额)÷销售收入

=25%-10%-10%=5%

利息费用=5%,x=6 800(元)

则:x=136 000(元)

根据上述资料可以填制出损益表。

损益表

单位:元

(2)已知:权益乘数=2.5=总资产÷股东权益项 目 金 额

销售收入

销售成本

销售毛利

营业费用

利息费用

利润总额

所得税(40%)

净利润136 000

102 000

34 000

13 600

6 800

1 3 600

5 440

8 160

=总资产÷60 000

则:总资产=60 000×2.5=150 000(元)

存货周转天数90天,即:存货周转次数为4次。

则:存货平均占用量=(20 000+期末存货)÷2

=销货成本÷4

102 000÷4=25 500

期末存货=25 500×2-20 000=31 000(元)

因:流动比率-速动比率=存货÷流动负债

故:2-1=31 000÷流动负债

流动负债=31 000(元)

因:(现金+应收账款)÷流动负债=1

则:应收账款=31 000-10 000=21 000(元)

根据上述资料,可填制资产负债表如下:

资产负债表

2007年12月31 日 单位:元

(3)总资产净利率=8 160÷1 50 000=5.44%资产 金额

负债及所有者权益

金额

流动资产:

现金

应收账款

存货

流动资产合计

固定资产净值

资产总额

10 000

21 000

31 000

62 000

88 000

150000流动负债

长期负债

负债合计

所有者权益

负债及所有者权益总额31 000

59 000

90 000

60 000

150 000

净值报酬率=8 160÷60 000=13.6% -

第2题:

大宇公司2007年度损益表和资产负债表有

关资料如下:

损益表单位:万元

一、产品销售收入

减:产品销售成本

产品销售税金及附加

产品销售费用

二、产品销售利润

加:其他业务利润

减:管理费用

财务费用

三、营业利润

加:投资收益

营业外收入

减:营业外支出

四、利润总额

减:所得税

五、税后利润 7 960

6 540

50

200

1 170

28

798

165(利息支出180万,利息收入15万)

235

16

51

200

25

175

资产负债表

单位:万元

资产 年初数 期末数 负债及所有者权益 年初数 期末数 流动资产:

货币资金

短期投资

应收账款

存货

流动资产合计

固定资产:

固定资产原价

减:累计折旧

固定资产净值资产总计

110

118

1 480

2 100

3 808

3 500

1 400

2 100 5 908

102

215

1 500

2 000

3 817

3 600

1 800

1 800 5 617 流动负债:

短期借款

应付账款

流动负债合计

长期负债:

长期借款

负债合计

所有者权益:

实收资本

留存收益

所有者权益合计

负债及所有者权益总计

170

2 000

2 170

1 200

3 370

2 500

38

2 538

5 908

175

2 000

2 175

900

3 075

2 500

42

2 542

5 617

注:假设该公司本年度无资本化的利息支出。

要求:根据以上大宇公司2007年度的有关报表资料,请计算以下各比率:流动比率、速动比率、存货周转率、应收账款周转率、流动资产周转率、固定资产周转率、总资产周转率、资产负债率、产权比率、利息保障倍数、资产净利率、销售毛利率、净值报酬率。

正确答案:

比率依次计算如下:

流动比率=3817/2175=1.75

速动比率

=(102+215+1 500)/2 175

=1817/2175=84%

存货周转率

=6 540/[(2 100+2 000)/2]

=3.19

应收账款周转率

=7 960/[(1 480+1 500)/2]

=5.34

同定资产周转率

=7 960/[(2 100+1 800)/2]

=4.08

总资产周转率

=7960/[(5908+5617)/2]

资产负债率=3075/5617×100%

=54.74%

产权比率=3075/2542×100

=120.97%

利息保障倍数=(200+180)/180=2.11

资产净利率

=175/[(5908+5617)/2]×l00%=3.04%

销售毛利率

=[(7960-6540)/7960]×100%=17.84%

净值报酬率

=175/[(2538+2542)/2]×100%

=6.89%

-

第3题:

某公司2006年流动资产合计200O万元。其中存货500万元,应收账款500万元。流动负债合计1 600万元,则该公司2006年速动比率为( )。

A.1.25

B.0.94

C.0.63

D.1

正确答案:B

-

第4题:

某公司结果化简的2006年度资产负债表(单位:千万元)如下: 项目 年初数 年末数 项目 年初数 年末数 银行存款 70 80 流动负债 100 120 应收账款 110 120 长期负债 110 120 存货 80 90 负债合计 210 230 流动资产合计 250 290 股东权益 240 270 长期资产 200 220 资产合计 450 500 负债与权益合计 450 500

根据以上资料,回答 86~88 问题。

第 86 题 如果该公司本年度的主营业务收入净额为16.25亿元,则该公司应收账款周转次数为( )。

A.1.12

B.1.21

C.1.41

D.1.5

正确答案:C

应收账款周转次数=销售收入净额/平均应收账款余额=16.25÷11.5=1.41 -

第5题:

已知某公司某年度的财务数据如下,年初流动资产300万元,其中应收账款50万元,存货60万元,年末流动资产350万元,其中应收账款70万元,存货45万元,营业成本480万元,营业净利润10%,销售毛利20%,根据上述数据,该公司的应收账款周转率为( )A:8.88

B:8.57

C:8

D:10答案:D解析:营业毛利率的计算公式营业毛利率=(营业收入营业成本)/营业收入*100%,代入营业成本和营业毛利率的值,可得营业收入=480/(1-20%)=600(万元),连而根据应收账款周转率的计算公式,可得应收账款周转率=营业收入平均应收账款=600。[(50-70)/2]=10。 -

第6题:

某公司2006年流动资产合计2000万元,其中存货500万元,应收账款500万元.流动 负债合计1600万元,则该公司2006年速动比率为( )。

A. 1. 25 B. 0. 94 C. 0. 63 D. 1答案:B解析:。速动比率=速动资产/流动负债合计,速动资产=流动资产-存货, 即 2006 年速动比率为:(2000 - 500) + 1600≈0. 94。 -

第7题:

某公司年初存货为30000元,年初应收账款为25400元;年末流动比率为2:1;速动比率为1.5:1,存货周转率为4次,年末流动资产合计为54000元,销售收入总额为312200元,并且已知该公司的流动资产由存货和应收账款两部分构成。应收账款周转天数加存货周转天数为营业周期,该公司的营业周期为()天

- A、120

- B、122

- C、126

- D、128

正确答案:D -

第8题:

某公司年初存货60000元,应收账款47300元;年末应收账款55200元,流动资产合计126000元,流动比率为3,速动比率为1.5,存货周转率为4次。本年的销售成本率为60%,销售收入中50%是赊销。要求:计算本年的应收账款平均收账期。

正确答案: 赊销收入=410000×50%=205000(元)

应收账款周转次数=205000÷(47300+55200)÷2=4(次)

应收账款周转天数=360÷4=90(天) -

第9题:

问答题某公司有关资料如下: 资产负债表 2009年12月31日单位:万元资产年末负债及所有者权益年末流动资产 流动负债合计300货币资金90非流动负债合计400应收帐款净额180负债合计700存货360所有者权益合计700流动资产合计630 非流动资产合计770 总计1400总计1400该公司2009年度销售收入为840万元,税后净利为117.6万元。已知该公司2008年度销售净利率为16%,总资产周转率为0.5次,权益乘数为2.2,权益净利率为17.6%。要求:(1)计算2009年的销售净利率、总资产周转率、权益乘数和权益净利率;(2)利用因素分析法按顺序分析销售净利率、总资产周转率和权益乘数变动对权益净利率的影响(假设涉及资产负债表的数据用期末数来计算)。正确答案:解析: -

第10题:

问答题某公司2012年年初流动资产为158.5万元,年初存货为60万元,年初应收账款为38万元。2012年年末有关资料为:流动负债70万元,流动比率2.2,速动比率1.2,现金比率0.6.公司今年应收账款周转率为5,销售收入中赊销收入所占的比重为40%,毛利率为22%。假设该公司流动资产仅包括速动资产和存货。要求:(1)计算该公司2012年年末存货和应收账款余额。(2)计算该公司2012年销售收入、存货周转率和流动资产周转率。正确答案:解析: -

第11题:

问答题某公司2013年销售收入为15000万元,其中80%为赊销收入,产品的销售毛利率为20%。该公司存货年初数240万元,年末数为280万元;应收账款年初数为5000万元;年末为6000万元。假设同行业其他企业的应收账款周转率平均值为5次。要求:(1)计算该公司存货周转率、应收账款周转率及营业周期;(2)对该公司应收账款周转情况进行简要分析。(1年按360天计算)正确答案:解析: -

第12题:

问答题某公司2005年的财务数据如下: 项目.金额(万元) 流动资产.4000 长期资产.8000 流动负债.400 长期负债.6000 当年销售收入.4000 净利润.200 分配股利.60 留存收益.140 假设企业的流动资产和流动负债均随销售收入的变化同比例变化。2006年预计销售收入达到5000万元,销售净利率和收益留存比率维持2005年水平,计算需要补充多少外部资金?正确答案: 变动资产销售百分比=4000/4000=100%变动负债销售百分比=400/4000=10%销售净利率=200/4000×100%=5%留存收益比率=140/200=70%外部补充资金=(5000-4000)×(100%-10%)-5000×5%×70%=725(万元)解析: 暂无解析 -

第13题:

甲公司在2008年12月5日与K公司签订了一项产品销售合同。合同规定:产品的销售价格为5000万元(不含增值税),产品安装调试由K公司负责;合同签订日,K公司预付货款的40%,余款待安装调试完成并验收合格后结清。甲公司销售给K公司产品的销售价格与销售给其他客户的价格相同。2008年12月26日,甲公司将产品运抵K公司,该批产品的实际成本为3800万元。至2008年12月31日,有关安装调试工作尚未开始。假定安装调试是构成销售合同的重要组成部分。对该交易,甲公司在2008年确认了销售收入5000万元,并结转销售成本3800万元;对相关的应收账款未计提坏账准备。注册会计师建议其调整的分录是( )。(假设不考虑除增值税外的其他税费、各种准备、分配的调整)

A.借:营业收入 5000

应交税费-应交增值税(销项税额)850

贷:应收账款 5850

B.借:营业收入 5000

应交税费-应交增值税(销项税额)850

贷:应收账款 3510

预收款项 2340

借:存货 3800

贷:营业成本 3800

C.借:营业收入 5000

应交税费-应交增值税(销项税额)850

贷:应收账款 3850

预收款项 2000

D.借:营业收入 5000

应交税费-应交增值税(销项税额)850

贷:应收账款 5850

借:存货 3800

贷:营业成本 3800

正确答案:B

该企业不能在2008年确认销售收入,所以要将原来确认的收入和结转的成本予以冲回。同时考虑到货款的结算方式,所以要调整应收账款和预收款项项目。 -

第14题:

某公司资产负债表和利润表的基本数据如下:

资产负债表

2006年12月31日 单位:万元 资产 负债与所有者权益 货币资金 1250 应付账款 3750 交易性金融资产 2500 应付利息 1250 应收账款 16250 短期借款 5000 存货 20000 流动负债合计 10000 流动资产合计 40000 长期借款 7500 固定资产 6250 长期债券 2500 长期待摊费用 2500 非流动负债合计 10000 其他非流动资产 1250 负债合计 20000 非流动资产合计 10000 实收资本 20000 0 未分配利润 10000 0 所有者权益合计 30000 资产合计 50000 负债与所有者权益合计 50000利润表(2006年度) 单位:万元

项 目 一、营业收入 2520 减:营业成本 2220.96 营业税费 23.52 销售费用 38.64 管理费用 92.4 财务费用 18.48 资产减值损失 0 加:公允价值变动收益 O 投资收益 5.04 二、营业利润 131.04 加:营业外收入 37.8 减:营业外支出 0.84 三、利润总额 168 减:所得税费用 53.4 四、净利润 114.6 加:年初未分配利润 9954.16 五、可供分配利润 10068.76 减:应付普通股股利 68.76 年末未分配利润 10000

要求:

(1)要求编制调整资产负债表和利润表。

调整资产负债表

2006年12月31日 单位:万元 净经营资产 净负债与所有者权益 金融负债合计 经营资产合计 金融资产合计 经营负债合计 净经营资产 净负债及所有者权益 调整利润表(2006年度) 单位:万元 项目 经营活动: 一、营业收入 二、毛利 三、主要经营利润 四、税前营业利润 五、税前经营利润 六、经营净利润 金融活动: 一、税前利息费用 二、税后利息费用 利润合计: 税前利润合计 所得税费用合计 税后净利润合计 备注:平均所得税率 (2)若公司经营资产和经营负债与销售收入增长成正比率变动,预计2007年销售增长率为10%,假设目前货币资金均为经营所需要,也与销售收入增长成正比率变动,除此之外不保留额外金融资产,若预计销售净利率为10%,公司采取固定股利支付率政策,要求预测2007年需从外部追加的资金。

(3)若2007年所需从外部追加的资金采用发行面值为1000元,票面利率8%,期限5年,每年付息,到期还本的债券,若发行时的市场利率为10%,债券的筹资费率为2%,所得税率为30%,计算债券的发行价格以及债券的资金成本。

(4)根据以上计算结果,计算填列该公司2007年预计的资产负债表。

正确答案:

(1) 调整资产负债表

2006年12日31日 单位:万元

调整利润表(2006年度)净经营资产 净负债与所有者权益

应收账款

16250

短期借款

5000

存货

20000

长期借款

7500

固定资产

6250

长期债券

2500

长期待摊费用

2500

金融负债合计

15000

其他非流动资产

1250

货币资金

1250

经营资产合计

46250

交易性金融资产

2500

应付账款

3750

金融资产合计

3750

应付利息

1250

净负债

11250

经营负债合计

5000

实收资本

20000

O

未分配利润

10000

O

所有者权益合计

30000

净经营资产

41250

净负债及所有者权益

41250

单位:万元项目 经营活动:

-、营业收入

2520

减:营业成本

2220.96

二、毛利

299.04

减:营业税费

23.52

销售费用

38.64

管理费用

92.40

三、主要经营利润

144.48

减:资产减值损失

O

加:公允价值变动收益

0

投资收益

5.04

四、税前营业利润

149.52

加:营业外收入

37.80

减:营业外支出

0.84

五、税前经营利润

186.48

减:经营利润所得税费用

59.27

六、税后经营利润

127. 21

金融活动:

-、税前利息费用

18.48

利息费用减少所得税

5.87

二、税后利息费用

12.61

利润合计:

税前利润合计

168

所得税费用合计

53.40

税后净利润合计

114.60

备注:平均所得税率

31.79%

(2)预计净经营资产=基期净经营资产×(1+10%)=41250×(1+10%)=45375(万元)

资金总需求=45375-41250=4125(万元)

可动用金融资产=3750-1250×(1+10%)=2375(万元)

预计留存收益增加=2520×(1+10%)×10%×(1-60%)=110.88(万元)

需从外部增加的资金=4125-2375-110.88=1639.12(万元)

(3)计算债券的发行价格、债券资金成本。

债券发行价格=80×(P/A,10%,5)+1000×(P/S,10%,5)=924.16(万元)

设债券资金成本=K

则:924.16×(1-2%)=1000×8%×(1-30%)×(P/A,K,5)+1000×(P/S,K,5)

905.6768=56×(P/A,K,5)+1000×(P/S,K,5)

设利率7%,则:56×(P/A,7%,5)+1000×(P/S,7%,5)=56×4.1002+1000×0.7130=942.6112

设利率8%,则:56×(P/A,8%,5)+1000×(P/S,8%,5)=56×3.9927+1000×0.6806=904.1912

K=7.96%

(4) 预计资产负债表

2007年12月31日 单位:万元净经营资产 净负债与所有者权益

经营现金

1375

应收账款

17875

短期借款

5000

存货

22000

长期借款

7500

固定资产

6875

长期债券

2500+1639.12=4139.12

长期待摊费用

2750

金融负债合计

16639.12

其他非流动资产

1375

经营资产合计

52250

交易性金融资产

0

应付账款

4125

金融资产合计

0

应付利息

1375

净负债

16639.12

经营负债合计

5500

实收资本

20000

未分配利润

10000+110.88=10110.88

所有者权益合计

30110.88

净经营资产

46750

净负债及所有者权益

46750

-

第15题:

以下有关周转次数表述错误的是()

A、存货周转次数=销售收入÷平均存货

B、总资产周转次数=销售(营业)收入净额÷平均资产总额

C、流动资产周转次数=销售(营业)收入净额÷平均流动资产总额

D、应收账款周转次数=销售(营业)收入净额÷平均应收账款余额

本题答案:A

-

第16题:

某公司结果化简的2006年度资产负债表(单位 :千万元)见下表 :

项目 年初数 年末数 项目 年初数 年末数

银行存款 70 80 流动负债 100 110

应收账款 100 110 长期负债 110 120

存货 80 90 负债合计 210 230

流动资产合计 250 280 股东权益 240 270

长期资产 200 220

资产合计 450 500 负债与权益合计 450 500

根据以上资料,回答问题:

如果该公司本年度的主营业务收入净额为12.75亿元,则该公司应收账款周转次数为()次/年.A: 1.12

B: 1.21

C: 1.32

D: 1.5答案:B解析:应收账款周转次数=销售收入净额÷平均应收账款余额=12.75÷ 10.5=1.21. -

第17题:

ABC 公司为一家家电上市企业,为了拓展市场,公司近年来主要采用赊销方式销售产品,其 2005、2006、2007 年有关报表数据如下:

单位:万元

2007 年有关财务指标的行业平均值为:应收账款周转率为 6 次,存货周转率为 12次,流动资产周转率为 2 次,流动比率为 2,速动比率为 1,现金流动负债比率为 0.5假定2006 年上述有关指标的行业平均值与 2007 年相同。

要求:请从公司营运能力的角度,分析公司营运资金管理存在的问题。答案:解析:公司营运能力存在的问题:

(1) 从公司应收账款管理角度看,公司 2007 年应收账款周转率为 1 次;2006 年应收款周转率为 1.2 次,均远低于行业平均值。

说明该公司应收账款周转速度慢,发生坏账损失的可能性大,而且有逐年恶化趋势。

(2) 从公司存货管理角度看,公司 2007 年存货周转率为 1 次;2006 年存货周转率为1.2 次,均远低于行业平均值。说明该公司存货周转速度慢,存货管理效率较低,而且有逐年恶化的趋势。

(3) 从公司流动资产整体管理角度,公司 2007 年流动资产周转率为 0.38 次〔或:0.375

次〕;2006 年流动资产周转率为 0.327 次,均远低于行业平均值。说明该公司流动资产利用效果较差。

或:

2007 年收帐款周转率=60000/ u12308X 80000+40000)/2〕=1 次

2006 年收帐款周转率=36000/ u12308X 40000+20000)/2〕=1.2 次

2007 年存货周转次数=50000/ u12308X 60000+40000)/2〕=1 次

2006 年存货周转次数=28000/ u12308X 40000+10000)/2〕=1.12 次

2007 年流动资产周转率=60000/ u12308X(200000+120000)/2〕=0.38 次〔或:0.375次〕

2006 年流动资产周转率=36000/ u12308X(120000+100000)/2〕=0.33 次〔或:0.327次〕

企业上述三个指标(应收账款周转率、存货周转率、流动资产周转率)均低于行业平均值,

说明企业应收帐款、存款、流动资产管理效率低〔或:利用效果差〕,营运能力差。 -

第18题:

某公司2005年的财务数据如下: 项目.金额(万元) 流动资产.4000 长期资产.8000 流动负债.400 长期负债.6000 当年销售收入.4000 净利润.200 分配股利.60 留存收益.140 假设企业的流动资产和流动负债均随销售收入的变化同比例变化。2006年预计销售收入达到5000万元,销售净利率和收益留存比率维持2005年水平,计算需要补充多少外部资金?

正确答案:变动资产销售百分比=4000/4000=100%变动负债销售百分比=400/4000=10%销售净利率=200/4000×100%=5%留存收益比率=140/200=70%外部补充资金=(5000-4000)×(100%-10%)-5000×5%×70%=725(万元) -

第19题:

某公司年初存货60000元,应收账款47300元;年末应收账款55200元,流动资产合计126000元,流动比率为3,速动比率为1.5,存货周转率为4次。本年的销售成本率为60%,销售收入中50%是赊销。要求:计算本年的销售收入。

正确答案: 由:126000÷流动负债=3

得:流动负债:126000÷3=42000(元)

由:(126000一年末存货)÷42000=1.5

得:年末存货;63000(元)

由:主营业务成本÷(60000+63000)÷2=4

得:主营业务成本:246000(元)

由:246000÷主营业务收入=60%

得:主营业务收入=410000(元) -

第20题:

单选题某公司年初存货为30000元,年初应收账款为25400元;年末流动比率为2:1;速动比率为1.5:1,存货周转率为4次,年末流动资产合计为54000元,销售收入总额为312200元,并且已知该公司的流动资产由存货和应收账款两部分构成。应收账款周转天数加存货周转天数为营业周期,该公司的营业周期为()天A120

B122

C126

D128

正确答案: D解析: 暂无解析 -

第21题:

问答题某公司年初存货60000元,应收账款47300元;年末应收账款55200元,流动资产合计126000元,流动比率为3,速动比率为1.5,存货周转率为4次。本年的销售成本率为60%,销售收入中50%是赊销。要求:计算本年的销售收入。正确答案: 由:126000÷流动负债=3

得:流动负债:126000÷3=42000(元)

由:(126000一年末存货)÷42000=1.5

得:年末存货;63000(元)

由:主营业务成本÷(60000+63000)÷2=4

得:主营业务成本:246000(元)

由:246000÷主营业务收入=60%

得:主营业务收入=410000(元)解析: 暂无解析 -

第22题:

问答题某公司年初存货为40000元,年末存货为30000元,年初应收账款净额为25400元;年末流动比率为2,流动资产合计为54000元;当年销售成本为165000元,销售毛利率为20%.除应收账款外,其他速动资产忽略不计,且销售收入均为赊销。要求:计算该公司的存货周转率、速动比率、应收账款周转率和营业周期。(一年按360天计算)正确答案:解析: -

第23题:

单选题以下有关周转次数表述错误的是()A存货周转次数=销售收入÷平均存货

B总资产周转次数=销售(营业)收入净额÷平均资产总额

C流动资产周转次数=销售(营业)收入净额÷平均流动资产总额

D应收账款周转次数=销售(营业)收入净额÷平均应收账款余额

正确答案: A解析: 暂无解析